Налоговая служба официально подтвердила: минимальные страховые взносы исходя из МРОТ на главу крестьянского (фермерского) хозяйства не начисляются, даже если КФХ зарегистрировано в форме юридического лица.

Соответствующая позиция изложена в Письме ФНС России от 04.03.2026 № БС-36-11/1670@.

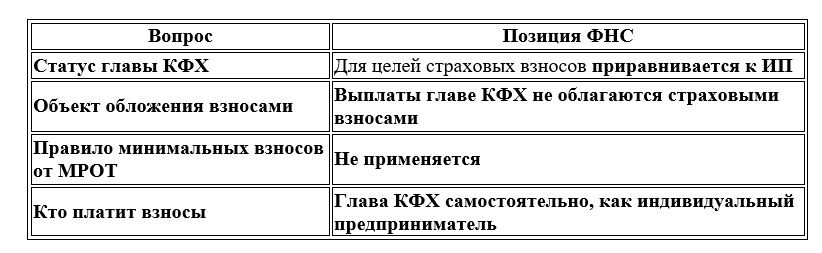

Налоговая служба напомнила, что Налоговый кодекс РФ приравнивает глав КФХ к индивидуальным предпринимателям для целей уплаты страховых взносов. Этот порядок действует независимо от даты создания хозяйства и организационно-правовой формы КФХ.

Именно поэтому вознаграждения, выплачиваемые главе фермерского хозяйства, не признаются объектом обложения страховыми взносами для организации, даже если хозяйство зарегистрировано как юридическое лицо.

Для бухгалтерской практики это означает следующее.

Это важный момент для бухгалтеров агропредприятий. В обычных организациях действует правило: если выплаты работнику за месяц меньше МРОТ, страховые взносы необходимо доначислить до уровня минимальной зарплаты. Однако на глав фермерских хозяйств эта норма не распространяется.

Если же КФХ зарегистрировано как индивидуальный предприниматель, ситуация еще проще. В этом случае глава хозяйства фактически выступает как ИП — физическое лицо, которое самостоятельно уплачивает фиксированные страховые взносы за себя в порядке, установленном ст. 430 Налогового кодекса РФ.

Таким образом, коллеги, при расчете страховых взносов в аграрном бизнесе важно правильно определить статус получателя выплат. Если речь идет о главе КФХ, бухгалтерия не применяет правило минимальных взносов от МРОТ, поскольку глава фермерского хозяйства исполняет обязанности плательщика страховых взносов самостоятельно — по правилам индивидуальных предпринимателей. Это позволяет избежать лишних начислений и корректно вести налоговый учет фермерского бизнеса.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3595-glave-kfkh-ne-nachislyayut-vznosy-ot-mrot

© Журнал «Помощник сельскому бухгалтеру»