В последние годы IT-сфера в России считалась островком стабильности. Даже на фоне экономических потрясений после 2022 года именно программисты, инженеры и аналитики выглядели людьми с почти гарантированным будущим. Высокие зарплаты, постоянный спрос на специалистов, возможность быстро менять работодателя. На этом фоне государственная программа льготной ипотеки для IT-работников выглядела логичным и даже щедрым шагом: если страна делает ставку на цифровую экономику, значит ключевые специалисты должны иметь возможность закрепиться в стране, купить жильё, планировать жизнь на годы вперёд.

Многие так и сделали. Тысячи разработчиков, тестировщиков и аналитиков воспользовались этой возможностью. Ставка по такой ипотеке была значительно ниже рыночной, около 5%. Для российской экономики, где обычные ипотечные кредиты часто колебались в диапазоне 12–18%, это была огромная разница. Для молодой семьи или специалиста, который только начинает строить карьеру, это означало, что собственная квартира перестаёт быть далёкой мечтой.

К середине 2025 года было выдано более девяноста тысяч таких кредитов. Каждая из этих ипотек — это не просто цифра в банковской статистике, а реальная семья, реальные планы на жизнь. Люди брали кредиты на 20–30 лет, рассчитывая на относительно стабильный доход и на то, что IT-сфера останется одним из самых устойчивых сегментов рынка труда.

Однако у этой программы с самого начала было условие, которое долгое время почти никто не воспринимал как серьёзный риск. Чтобы сохранить льготную ставку, заёмщик должен работать в аккредитованной государством IT-компании. Если человек увольняется, ему даётся время найти новую работу в отрасли. Если этого не происходит, ставка по кредиту пересчитывается по обычным рыночным правилам.

Когда программа запускалась, это условие казалось формальностью. В 2022–2024 годах IT-рынок был перегрет. Компании активно нанимали сотрудников, зарплаты росли, а специалисты могли выбирать между несколькими предложениями. В такой ситуации вероятность надолго остаться без работы выглядела почти нулевой.

Но экономика редко развивается по прямой линии. К 2025 году российский IT-рынок начал постепенно остывать. На это наложилось сразу несколько факторов. Во-первых, завершилась первая волна импортозамещения. После ухода иностранных компаний многие организации активно инвестировали в создание собственных IT-решений, но через несколько лет этот процесс замедлился. Во-вторых, сама экономика начала охлаждаться. Бизнес стал осторожнее с инвестициями, многие проекты закрывались или откладывались. И наконец, за предыдущие годы в IT пришло огромное количество новых людей — выпускников курсов и программ переквалификации. Когда рынок перестал расти такими темпами, оказалось, что специалистов стало больше, чем вакансий.

К началу 2026 года ситуация на рынке труда заметно изменилась. По данным крупных рекрутинговых сервисов, конкуренция выросла до уровней, которые раньше для IT-сферы были немыслимы. На одну вакансию может приходиться почти десять соискателей. В некоторых направлениях — ещё больше. Даже опытные специалисты теперь тратят месяцы на поиск новой работы.

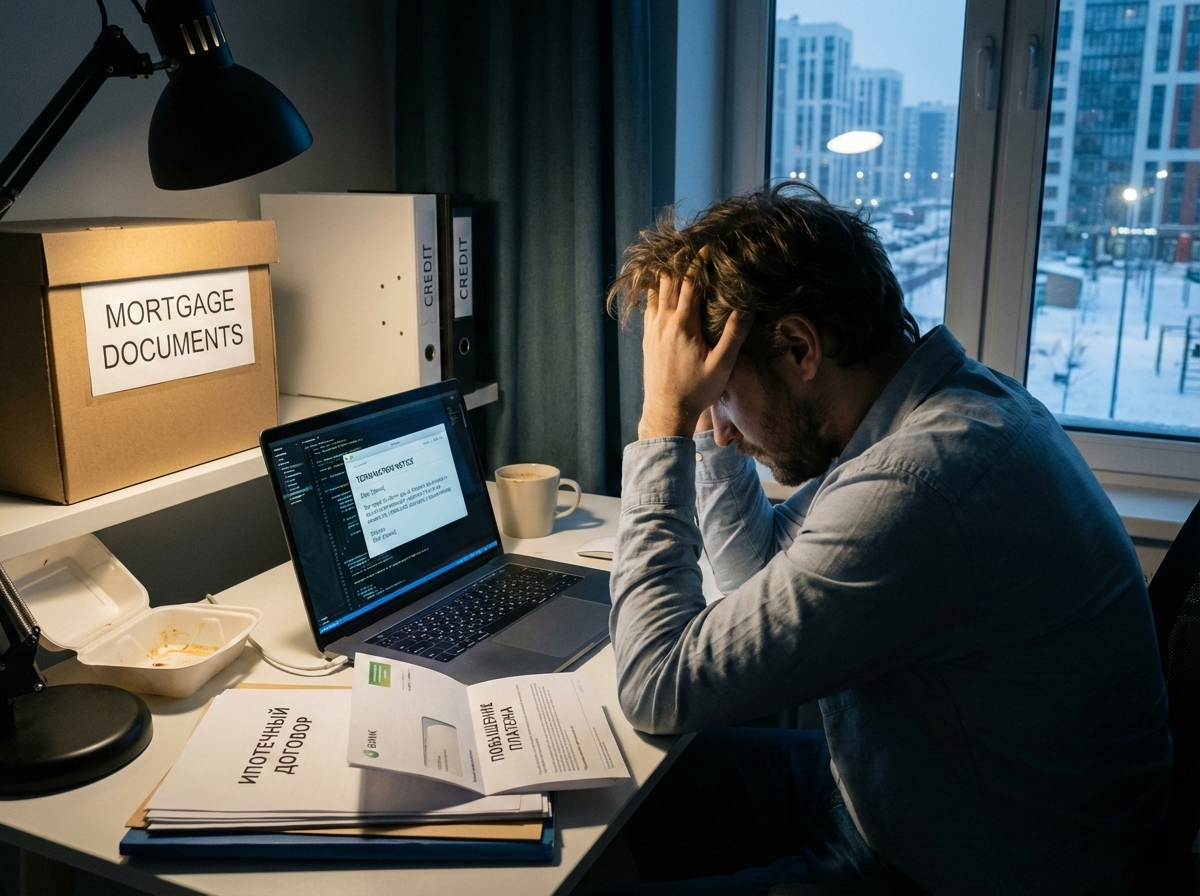

Именно здесь проявляется главный риск IT-ипотеки. Представим типичную ситуацию. Разработчик берёт кредит в 2024 году. Квартира стоит около 10 миллионов рублей, ставка — 5%, ежемесячный платёж — примерно 50–55 тысяч рублей. С его зарплатой это вполне комфортно.

Через год-полтора компания начинает сокращения. Проекты закрываются, часть сотрудников увольняют. Человек оказывается без работы. По условиям программы у него есть около шести месяцев, чтобы найти новое место в аккредитованной IT-компании. Раньше этого времени хватало с запасом. Но в условиях нынешнего рынка всё может оказаться иначе.

Человек рассылает резюме, проходит собеседования, но вакансий мало, а кандидатов много. Компании проводят длинные многоэтапные отборы. Шесть месяцев пролетают очень быстро. Если за это время новая работа не найдена, льготная ставка автоматически отменяется.

Дальше начинается холодная арифметика. Ставка по кредиту пересчитывается по формуле, привязанной к ключевой ставке Центрального банка. В 2023–2024 годах она поднималась до 16%. Это означает, что новая ипотечная ставка может оказаться на уровне около 17–18%.

Для человека это означает резкое изменение всей финансовой реальности. Тот же кредит, который раньше требовал около 50 тысяч рублей в месяц, может превратиться в платёж порядка 140–150 тысяч. Разница почти в 90 тысяч рублей каждый месяц. Для большинства семей это неподъёмная нагрузка.

Сначала люди пытаются выкрутиться. Используют накопления, занимают деньги у родственников, берут дополнительные кредиты. Но если новая работа не появляется, ситуация быстро становится критической. Появляются просрочки, начисляются штрафы, банк начинает процедуру взыскания. В крайнем случае квартира, купленная по льготной программе, может быть продана для погашения долга.

Самое тревожное в этой истории — её масштаб. Если учитывать общее число выданных IT-ипотек, под потенциальным риском находятся десятки тысяч семей. Конечно, далеко не все столкнутся с такой ситуацией. Но даже если проблемы возникнут у небольшой доли заёмщиков, это уже тысячи людей.

При этом важно понимать: большинство из них брали ипотеку не на пике безрассудства, а в момент, когда программа выглядела абсолютно надёжной. Многие имели многолетний опыт работы в IT, стабильный доход и уверенность в будущем отрасли. Они не могли предсказать резкое охлаждение рынка труда или изменения экономической ситуации.

Возникает парадокс. Программа, созданная как мера поддержки специалистов, в новых условиях может превратиться в фактор риска. Человек оказывается зависим не только от своей профессии, но и от макроэкономических решений — уровня ключевой ставки, состояния рынка труда, политики банков и государства.

Именно поэтому всё чаще звучит вопрос о пересмотре условий программы. Экономисты и участники рынка предлагают несколько возможных решений. Например, ввести временный мораторий на повышение ставок для тех, кто потерял работу по причинам, не зависящим от него. Или увеличить срок поиска новой работы — шесть месяцев в условиях кризиса могут быть слишком коротким периодом. Ещё одна идея — учитывать общий стаж специалиста в отрасли. Если человек десять лет работал в IT и временно оказался без работы, логично считать его частью индустрии, а не лишать льготы автоматически.

Такие меры не потребовали бы радикальных изменений всей программы, но могли бы снизить риск массовых финансовых проблем среди заёмщиков.

История с IT-ипотекой показывает, как быстро может измениться смысл даже хорошо задуманной экономической инициативы. В условиях растущего рынка она выглядела мощным стимулом для развития отрасли. Но в ситуации, когда рынок труда начинает охлаждаться, те же правила могут превращаться в источник давления на людей.

В долгосрочной перспективе проблема может оказаться не только финансовой, но и репутационной. Если государственные программы начинают восприниматься как потенциальная ловушка, доверие к новым инициативам снижается. А для экономики, которая делает ставку на технологическое развитие, доверие специалистов — один из ключевых ресурсов.

Пока ситуация ещё не перешла в острую фазу. Но первые признаки проблемы уже видны. И от того, как быстро будут приняты решения, зависит, станет ли IT-ипотека успешной историей поддержки отрасли или примером того, как благие намерения могут привести к неожиданным последствиям.

Если было полезно — “кофейный” донат 50 ₽ тоже очень помогает) https://dzen.ru/broadcaststudio?donate=true

#studiocreator #фотография #видеосъемка #видеотрансляции #маркетплейс #бизнес #общение #нетворкинг #знакомство #фотостудия #видеостудия #фотосессия #фотограф #видеограф #съемкаRILS #предметнаясъемка