"МТС Банк" представил отчет за 2025 год. Результат получился ожидаемо хорошим. С нюансами, но они есть практически в каждой компании.

Чистая прибыль выросла на 16,7% до 14,4 млрд рублей. Однако в 2025 году банк провел небольшую допэмиссию, в связи с чем прибыль на акцию составила 315 рублей с учетом субордов, что на 10% меньше, чем годом ранее. С другой стороны, 2,1 млрд отняла переоценка валютных активов. С корректировкой на нее прибыль на акцию составила бы 373 руб., что на 6,3% выше уровня 2024 года. Впрочем, все это больше бухгалтерия.

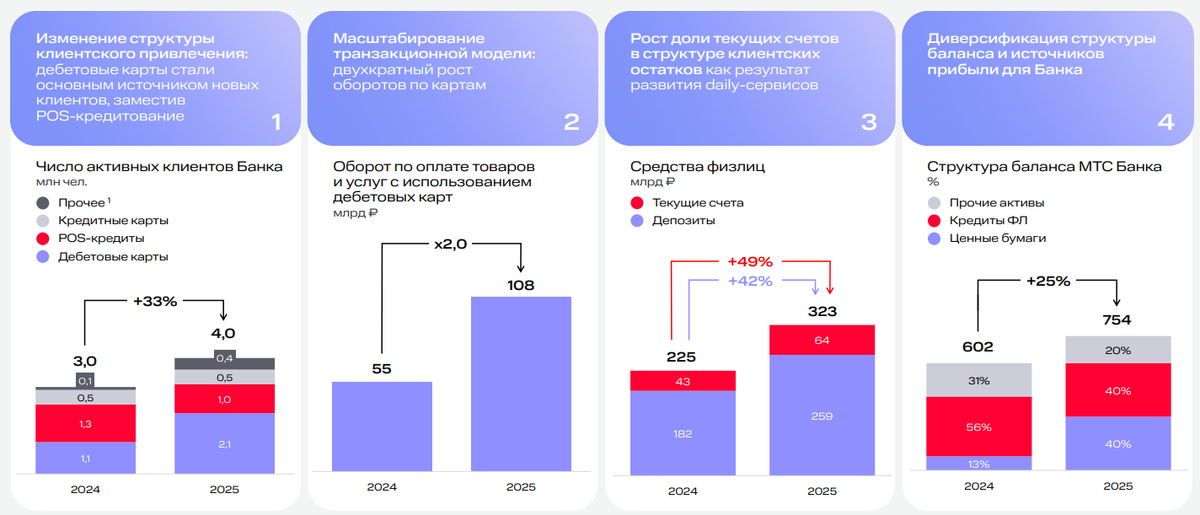

Самое главное заключается в успешной трансформации бизнес-модели банка. В 2024 году было принято решение отхода от специализации на POS-кредитовании в пользу транзакционной модели. По итогам 2025 года можно с уверенностью сказать, что ставка себя оправдала. Переход прошел даже более быстрыми темпами, чем ожидалось.

Активная клиентская база выросла на 25% до 4 млн человек. Причем этот миллион был добавлен держателями дебетовых карт, которые стали основным розничным продуктом "МТС Банка". Оборот по ним вырос в два раза до 108 млрд рублей. Дебетовые карты - дешевые остатки, которые можно размещать под проценты. В этом есть схожесть с бизнес-моделью "Озон-банка".

Средства физлиц выросли на 43,5% до 323 млрд рублей. Однако основной прирост пришелся все же на депозиты, доля которых составила 80%.

В активах - явный крен в пользу ценных бумаг, которые составляют 40% от 754 млрд рублей (год назад было всего 13%), еще столько же - кредиты физлицам.

Структура баланса выглядит следующим образом:

- Активы, приносящие доход: 705 млрд (+21,8%)

- Кредитный портфель (после резервов): 338,8 млрд (-12,2%)

- Ценные бумаги: 301 млрд (рост в 3,8 раза)

- Средства клиентов: 489,5 млрд (+36,1%)

Как уже известно, в 2025 году резко вырос портфель ценных бумаг на балансе. Это безопасные и "легкие" активы, приносящие хороший процентный доход. Так, пакет ОФЗ в конце апреля был куплен с доходностью к погашению в 22%. "МТС Банк", как и ВТБ, также совершает кредитный маневр. Новые выдачи осуществляются в основном под доходность >30%, а старый портфель постепенно гасится. Задачи наращивать его любой ценой нет, поскольку капитал можно использовать и через другие инструменты.

Это дает эффект. Так, чистая процентная маржа на конец года уже составила 8,1% (на дне первого квартала было 5,8%). Стоимость риска на уровне 6,4% (год назад было 7,4%).

Основные финансовые показатели следующие:

IV квартал:

- Чистые процентные доходы: 14,6 млрд (+54,5% г/г)

- Чистые комиссионные и прочие доходы: 5,1 млрд (-24,8% г/г)

- Операционные расходы: -7,5 млрд (-8,3% г/г)

- Расходы на резервы: -6,3 млрд (-24,3% г/г)

- Чистая прибыль: 5 млрд (рост в 9,8 раза)

Весь год:

- Чистые процентные доходы: 46 млрд (+10,7%)

- Чистые комиссионные и прочие доходы: 21 млрд (-25,9%)

- Операционные расходы: -23,9 млрд (-2,6%)

- Расходы на резервы: -24,8 млрд (-19,9%)

- Чистая прибыль: 14,4 млрд (+16,7%)

Новая транзакционная модель стала давать результат со второго полугодия. 11 млрд рублей из 14,4 млрд были заработаны в третьем и четвертом квартале. Но, опять, помним про валютную переоценку в конце первого квартала.

"МТС Банк" вышел на стабильный высокий уровень чистых процентных доходов. Этому способствуют не только проценты, получаемые по ценным бумагам, но и доходы от размещения остатков на счетах. Стоимость фондирования также снижается. Вообще главными бенефициарами снижения "ключа" как раз являются "МТС Банк", ВТБ и СКБ.

По комиссионным доходам мы видим серьезное сокращение, но оно как раз связано с уходом от POS-кредитования. Меньше таких выдач - меньше комиссий, получаемых по продаже страховой. Здесь необходимо отметить, что в январе "МТС Банк" закрыл сделку по приобретению "РНКБ Страхование" и теперь будет заниматься подобными услугами сам. Комиссии от транзакций хоть и растут, но пока такого эффекта, как страховки, не дают.

Отдельно следует отметить эффективную работу по оптимизации операционных расходов. Они снизились как по году, так и особенно сильно в четвертом квартале. Экономят на всем, в том числе, и на зарплатах. Благодаря этому отношение расходов к доходам (CIR) в четвертом квартале снизилось с 50,6% до 38,1%. Можно сказать, мини-прорыв.

Благодаря снижению стоимости риска в резервы также стали отправлять меньше средств. По году это 24,8 млрд против 30,9 млрд, а в четвертом квартале - 6,3 млрд против 8,3 млрд.

Все это привело к выходу на 14,5% ROE. Но правильнее было бы смотреть на третий и четвертый квартал, когда новая бизнес-модель начала работать. Здесь мы имеем 24,4% и 19%. Очень хороший показатель. На 2026 год руководство планирует работать по рентабельности капитала в диапазоне 20-25%. Уровень достаточности капитала Н1.0 сохраняется высоким - 12,1%.

В общем, серьезные минусы в годовом отчете "МТС Банка" назвать сложно. Единственное - небольшая дивидендная доходность, которая будет на уровне в 6,3-6,8%. Но это потому, что на дивиденды, скорее всего, направят 25% от чистой прибыли. Если бы платили как "Сбер", то доходность была бы хорошей. Однако "МТС Банк" в настоящий момент предпочитает вкладывать ресурсы в ускоренное развитие. Как видим по 2025 году, это делать получается.

По мультипликаторам "МТС Банк" стоит дешево. P/B (25) = 0,41x, P/E (25) = 3,6x с перспективой выхода на 2,6-3x в 2026 году.

Не является индивидуальной инвестиционной рекомендацией