В последнее время настроения на рынке напоминают конец 2024 года. Однако теперь ситуация оценивается уже после февральского заседания регулятора. Его главный вывод для меня — higher for longer: быстрых шагов на ближайших заседаниях ждать не стоит, если только не «замаячит» рецессия.

Это не отменяет самой траектории смягчения. Продолжение снижения ставки возможно, но с учетом обозначенного условия. Снижение — это следствие замедления экономики, а не самостоятельная цель.

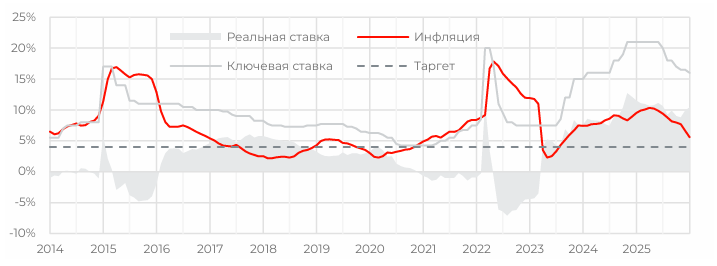

Перегрева экономики в январе не было

Сомнений в дальнейшем замедлении российской экономики в ближайшие кварталы становится все меньше. Одна из главных причин — жесткая денежно-кредитная политика, которая охладила внутренний спрос.

Сейчас инфляцию сдерживает сочетание крепкого рубля и все еще заградительной ключевой ставки с точки зрения реальных величин — то есть номинальной ставки за вычетом инфляции. Эта комбинация продолжает работать на охлаждение экономики.

Сложно представить ситуацию, в которой регулятор будет снижать ставку при сохранении темпов роста выше «сбалансированных». Равно как и удерживать ее на ограничительном уровне при устойчивом замедлении.

Февральское заседание в моменте отразилось на рынке ОФЗ ростом котировок, поскольку значительная часть профессиональных участников ожидала сохранения ставки на уровне 16%. Однако снижение ставки в целом следует рассматривать как производную от замедления экономики.

В действительности текущее замедление — это во многом осознанная цель регулятора. Вопрос заключается в глубине и продолжительности этой фазы.

Цикл роста

Если замедление приведет к устойчивому снижению инфляции без перехода в рецессию, регулятор сможет продолжить смягчение политики. Если же низкая инфляция будет сопровождаться рецессией, потребуется более активное снижение ставки.

С точки зрения циклического подхода за фазой замедления следует фаза роста. И в России сейчас формируются все предпосылки для ускорения экономики после завершения текущего периода жесткой ДКП ЦБ РФ.

Загрузка на предприятиях обрабатывающей промышленности ниже «пандемийных» уровней

Загрузка мощностей по экономике находится на уровнях начала 2021 года, а в обрабатывающем секторе — ниже уровней 2020 года. Компании все чаще называют слабый внутренний спрос в числе ключевых ограничивающих факторов.

По мере снижения ставки можно ожидать постепенного оживления спроса. Наличие незадействованных мощностей теоретически позволяет быстрее нарастить выпуск при улучшении условий.

Структура инвестиций неоднородна

Снижение загрузки производственных мощностей — это отчасти проявление опережающих инвестиций в основной капитал. Рост стоимости заимствований не остановил компании перед расширением деятельности: за 3 квартала 2025 года инвестиции в основной капитал компаний из обрабатывающего сектора выросли на 23%. Тренд на рост инвестиций фиксируется последние три года, что создает задел на долгосрочный устойчивый рост экономики.

На рынке труда происходит перелом тренда

Оперативные данные hh.ru указывают на разворот ситуации в найме: рынок за несколько месяцев перешел от «рынка соискателя» к «рынку работодателя». Вероятно, что в течение пары месяцев это найдет отражение и в данных Росстата по безработице. Кстати говоря, об уровне безработицы: этот показатель может быть занижен относительно действительных данных. Судя по нашему общению с компаниями, часть из них попросту не «загружает» персонал в полном объеме, что, по сути, свидетельствует о так называемой скрытой безработице.

Выводы

Базовая логика денежно-кредитной политики — higher for longer. Дальнейшему снижению ставки быть, но скорость и величина снижений будет зависеть от глубины замедления экономики.

Для рынка облигаций снижение ставки является следствием экономической динамики. Для рынка акций значимыми остаются факторы внутреннего спроса и налоговой нагрузки, которые предприятия называют ограничивающими.

Самый недооцененный сценарий для рынка акций — позитивный. Рынок как будто перестал верить в быстрое урегулирование текущей геополитической ситуации, однако «белые» лебеди возможны.