Друзья, привет! С вами Сергей Кусакин, инвестиционный советник (реестр ЦБ №260). В последнее время мне часто задают вопросы: «Куда нести деньги, чтобы и доходно, и не страшно? Вклады уже не те, акции пугают волатильностью». Ответ есть, и он давно работает на российском рынке — облигации.

В этом материале я подробно разберу:

- почему облигации — это не «казино», а честный кредитный инструмент;

- как на них зарабатывать больше, чем на вкладах, и при этом спать спокойно;

- какие параметры важны при выборе (спойлер: не только купон);

- и покажу реальную доходность за 5, 10 и 18 лет.

1. Облигации: вы — маленький банкир

Многие думают, что фондовый рынок — это лотерея. Но есть инструмент, который работает по принципу кредита. Вы даёте деньги в долг государству или крупной компании (например, РЖД, Газпрому, Сберу), а они платят вам проценты.

История долговых отношений уходит корнями в Древний Вавилон — ещё при Хаммурапи ростовщики давали деньги под 20–30%. Сегодня всё цивилизованно: вы просто покупаете облигацию на бирже, а проценты (их называют купонами) капают автоматически. Никаких коллекторов, никакого «выбивания» денег.

Чем облигация лучше вклада?

Банк — это посредник. Он берёт у вас деньги под 15%, а бизнесу выдаёт кредиты под 24%. Маржу забирает себе. С облигациями вы устраняете посредника и получаете его долю.

2. Ключевые параметры облигаций

Чтобы не ошибиться, нужно понимать базовые характеристики.

✅ Эмитент — кто берёт в долг. Государство (ОФЗ) — самый надёжный вариант. Крупные компании (Сбер, Лукойл) — чуть выше доходность, но риск минимален. Малый и средний бизнес (ВДО) — доходность выше, но и риск дефолта растёт.

✅ Номинал — сумма, которую вы даёте в долг. Обычно это 1000 ₽. Столько же вам вернут при погашении.

✅ Купон — процент, который платят. Например, 16% годовых. Но не смотрите только на купон! Реальная доходность зависит от цены покупки.

✅ Цена — облигацию можно купить не только по номиналу. Если цена ниже 1000 ₽ — вы получаете дисконт. Если выше — премию.

✅ Доходность к погашению — вот главный ориентир! Это итоговый процент, который вы заработаете с учётом всех купонов и разницы между ценой покупки и номиналом.

Пример:

Облигация А: цена 1050 ₽, купон 19% → доходность ~17,5%

Облигация Б: цена 980 ₽, купон 15% → доходность ~16%

Облигация А дороже, но выгоднее. Смотреть нужно на итоговую доходность, а не на цену или купон по отдельности.

✅ НКД (накопленный купонный доход) — ваша страховка. Если продадите облигацию досрочно, получите от покупателя компенсацию за дни владения. В отличие от вклада, где при досрочном закрытии проценты сгорают.

3. Риски (и как их снижать)

Да, риски есть. Облигации — не безвоздушное пространство. Но ими можно управлять.

- Кредитный риск — компания может обанкротиться. Снижается диверсификацией: покупайте облигации разных эмитентов, не кладите яйца в одну корзину.

- Процентный риск — цены облигаций падают при росте ключевой ставки и растут при её снижении. Это нормально. Если держите бумаги до погашения, колебания цен вас не касаются — получите номинал и все купоны.

- Риск ликвидности — некоторые облигации трудно быстро продать. Для начинающих я рекомендую бумаги первого эшелона (ОФЗ, Сбер, Лукойл) — они торгуются всегда.

4. Облигации vs Акции: цифры за 5, 10 и 18 лет

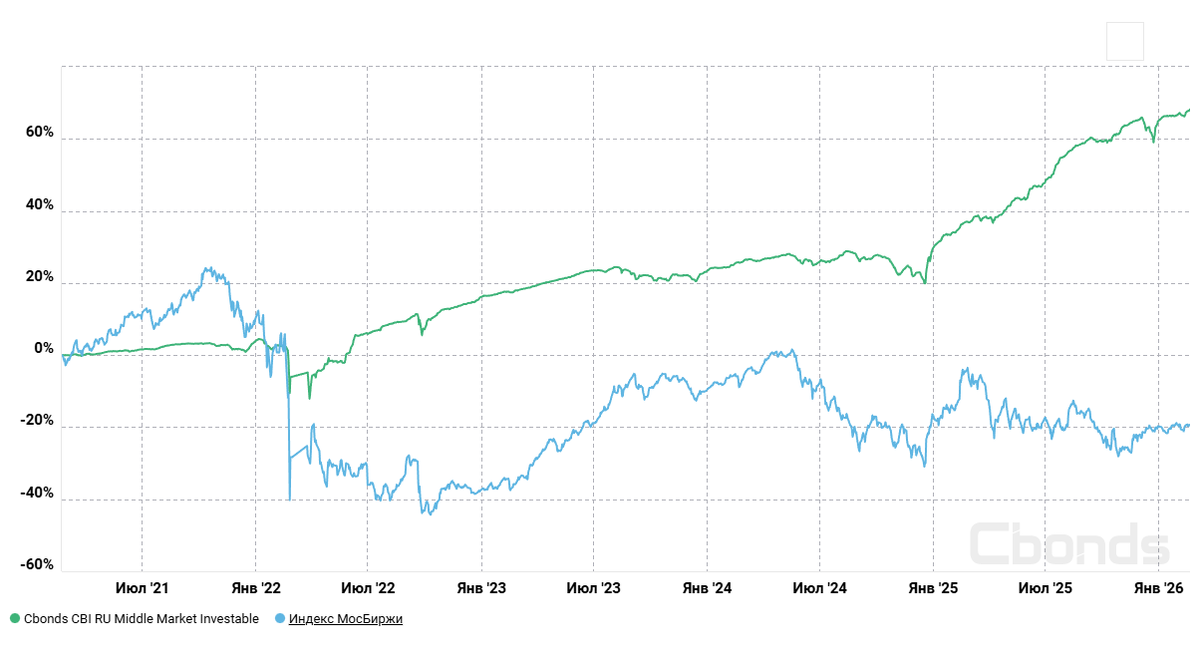

Я подготовил графики на основе реальных данных Московской биржи.

📈 За 5 лет (февраль 2021 – февраль 2026)

- Индекс корпоративных облигаций (зелёный) вырос на 69,6%.

- Индекс Мосбиржи полной доходности (с дивидендами, голубой) вырос на 21,3%.

Облигации обогнали акции почти в 3 раза, и график облигаций — плавный, без нервных обвалов.

📈 За 10 лет (февраль 2016 – февраль 2026)

- Облигации: +147%

- Акции: +98%

Разрыв сохраняется.

📈 За 18 лет (с кризиса 2008 года)

- Облигации: +462% (среднегодовая доходность 25,7%)

- Акции: +271% (среднегодовая 15,1%)

Вывод: на российском рынке облигации исторически дают более высокую и стабильную доходность, чем акции. Это наша специфика — высокие ставки. Американскому инвестору такое не снилось.

5. ИИС — ускоритель капитала

Если добавить к облигациям индивидуальный инвестиционный счёт (ИИС) , эффект становится ещё мощнее.

Помните моего друга из видео? Он откладывал по 10 000 ₽ в месяц на вклад под 14,5%. Через 10 лет у него было бы ~2,65 млн ₽. А если бы он открыл ИИС и покупал облигации с доходностью 20% (плюс возврат 13% от государства каждый год), через 10 лет получил бы 4,3 млн ₽. Разница — 1,6 млн! И это без учёта реинвестирования купонов.

Почему ИИС так выгоден?

- Государство возвращает 13% от внесённой суммы (до 52–60 тыс. ₽ в год).

- Весь доход от операций освобождается от налога.

- Счёт нужно держать минимум 5 лет — это дисциплинирует и не даёт потратить накопленное раньше времени.

6. Как купить облигации?

Технически это просто. Открываете счёт у любого брокера (Финам, Т‑Инвестиции, ВТБ, Сбер), заходите в приложение, выбираете облигацию и нажимаете «Купить». Всё занимает пару минут.

Но просто купить недостаточно. Важно выстроить стратегию: подобрать бумаги под ваш риск-профиль, срок и цели, вовремя реинвестировать купоны, следить за макроэкономикой.

Главный вывод

Облигации — это не «скучно». Это фундамент вашего портфеля. Они дают стабильный денежный поток, защищают от рыночных штормов и в российских реалиях приносят доходность выше акций.

Если вы хотите, чтобы ваш капитал работал системно, без эмоций и ночных кошмаров — начните с облигаций. А лучше — приходите на бесплатную консультацию. Я помогу определить ваш риск-профиль, подобрать стратегию и, если нужно, открыть ИИС.

👉 Запись в Telegram https://t.me/Kusakin_Sergey/2563

P.S. В следующем материале детально разберу НКД — ту самую фишку, которая делает облигации честнее вкладов.