Начнём с того, что в целом мне, как потребителю, компания Аэрофлот нравится. Она имеет разные разные сегменты, занимается развитием бизнеса. Но как инвестор, я не рассматриваю данную компанию для своего портфеля. Почему отвечу в конце статьи.

Но сначала предлагаю взглянуть на её отчёт за 2025 год, а в конце я объясню своё мнение относительно инвестиций в данный бизнес.

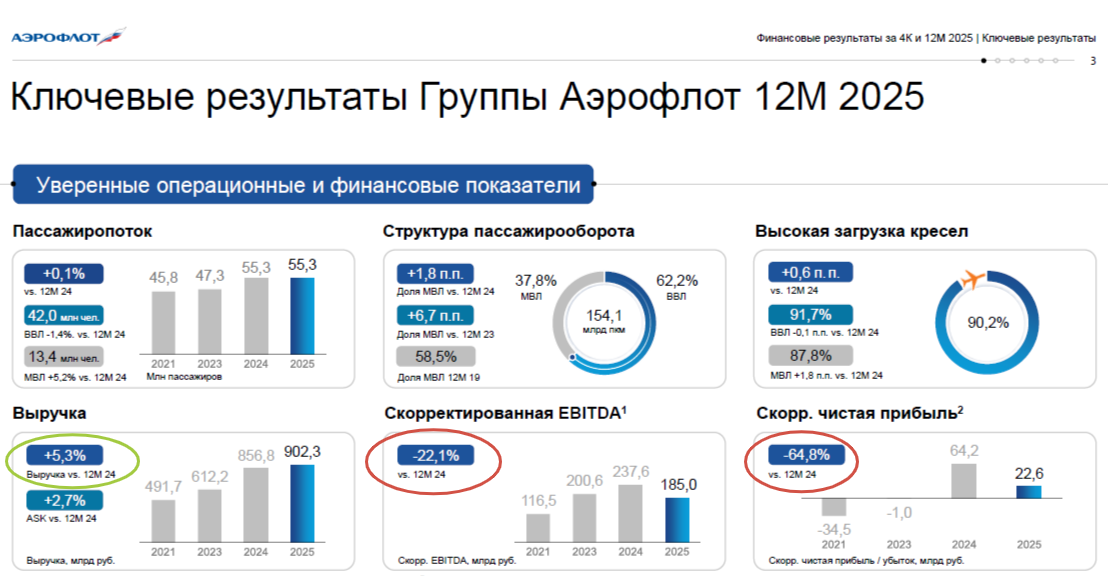

Ключевые финансовые результаты (МСФО):

🔘 Выручка: 902,3 млрд руб. (+5,3% г/г)

🔘 Пассажирские перевозки: 844,4 млрд руб. (+5,8% г/г)

🔘 Грузовые перевозки: 33 млрд руб. (-4,4% г/г)

🔘 Прочая выручка: 20,9 млрд руб. (+17,6% г/г)

🔘 Операционные расходы: 864 млрд руб. (+8,6% г/г)

🔘 Скорректированная EBITDA: 185 млрд руб. (-22,1% г/г)

🔘 Скорректированная чистая прибыль: 22,6 млрд руб. (-65% г/г ⚠️)

Долг и ликвидность:

✔️ Общий долг: 609,4 млрд руб. (-13,4% за год)

✔️ Чистый долг: 535,5 млрд руб. (-10,5% за год)

✔️ Денежные средства: 73,9 млрд руб. (-29,9% за год)

Как видим, несмотря на то, что выручка даже выросла, прибыль сокращается. Причина — темпы роста выручки скромнее темпов роста расходов. При этом ещё и налог на прибыль вырос за счет изменения ставки.

Но причина почему я не добавлю акции компании в свой инвестиционный портфель даже не в падении прибыли, хотя дивиденды этого года будут явно скромнее, чем в том. И это относится не только к Аэрофлоту, а к любой компании авиаперевозчиков. Причины заключаются в том, что это очень капиталоёмкий бизнес, с очень сложной логистикой на поддержание работоспособности. При этом данный бизнес очень уязвим ко многим внешним форс-мажорным ситуациям: геополитика, пандемии и т.д. Затраты большие даже в том случае, если перевозок вообще нет. Всё это в конечном итоге отражается на дивидендах компании. Напомню, Аэрофлот по итогам 2024 года заплатил дивидендами около 8%. А до этого дивиденды были только за 2018 год!

Ещё один фактор, который не берут зачастую в расчет, — это совершенствование информационных технологий, как ни странно. Я живу далеко от столицы, и раньше для решения вопросов надо было лететь в командировку в центр. Утром аэропорт был забит теми, кому надо срочно слетать на совещание в Москву, а вечером уже вернуться. Сейчас очень многие компании перешли на онлайн совещания, конференции и прочие встречи. Это тоже негативно влияет на спрос, а дальше - будет больше.

А как Вы относитесь к акциям Аэрофлота? Инвестируете ли вы в их бизнес?Делитесь в комментариях.

не инвестиционная рекомендация

Подписывайтесь на мой канал про инвестиции и финансы, там ещё больше интересной и важной информации про инвестиции и личные финансы. А здесь пишу про дивиденды.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

Ещё интересные статьи: