Два понятия, два закона, два набора последствий. Сравнительный анализ с практическими сценариями — для тех, кто хочет разобраться раз и навсегда

Одно из самых распространённых и дорогостоящих заблуждений среди граждан России — уверенность, что «резидент» — это единое понятие: уехал из страны, перестал быть резидентом, и все обязанности с тебя сняты. На самом деле российское законодательство оперирует двумя самостоятельными статусами — налоговым резидентством и валютным резидентством. Они регулируются разными законами, определяются по разным критериям и влекут совершенно разные правовые последствия.

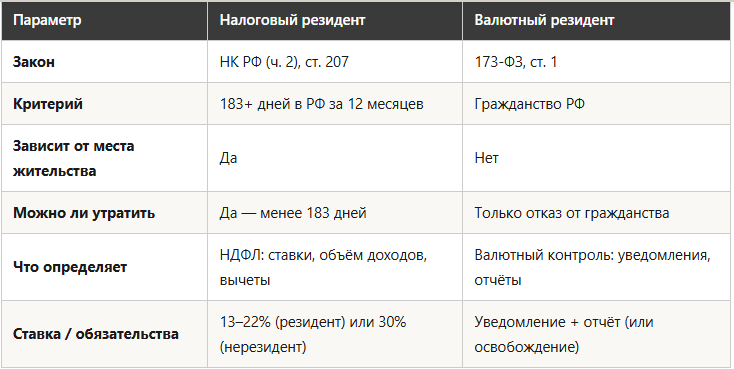

Фундаментальное различие: дни присутствия vs. гражданство

Ключевое отличие можно сформулировать в одном предложении. Налоговый статус определяется тем, где вы физически находитесь (п. 2 ст. 207 НК РФ, Федеральный закон № 117-ФЗ от 05.08.2000). Валютный статус определяется тем, какой у вас паспорт (подп. «а» п. 6 ч. 1 ст. 1, Федеральный закон № 173-ФЗ от 10.12.2003).

Это означает, что гражданин РФ, живущий за границей более полугода, перестаёт быть налоговым резидентом, но остаётся валютным. А иностранец с видом на жительство в России — валютный резидент, но может не быть налоговым, если проводит в стране менее 183 дней.

Сравнительная таблица: два статуса рядом

Что происходит, когда гражданин РФ уезжает за рубеж

Это самый частый сценарий, вызывающий путаницу. Разберём его пошагово.

Сценарий 1: за границей более 183 дней в календарном году

Налоговый статус: нерезидент. НДФЛ только с доходов от источников в РФ, ставка — 30% (п. 3 ст. 224 НК РФ), с исключениями для отдельных категорий (удалённые работники, граждане ЕАЭС и др. — п. 3.1 ст. 224). Право на все налоговые вычеты (ст. 218–221 НК РФ) утрачивается. Зарубежные доходы, не связанные с российскими источниками, не облагаются.

Валютный статус: остаётся резидентом (подп. «а» п. 6 ч. 1 ст. 1, 173-ФЗ), но освобождён от обязанности уведомлять ФНС и подавать отчёты (ч. 8 ст. 12, 173-ФЗ).

Сценарий 2: вернулся после длительного проживания за рубежом

Налоговый статус: с момента набора 183 дней в РФ за скользящие 12 месяцев — снова резидент. НДФЛ с мирового дохода, прогрессивная шкала 13–22%, право на вычеты восстанавливается.

Валютный статус: обязанности возвращаются в полном объёме. До 1 июня года, следующего за годом возвращения, необходимо уведомить ФНС обо всех ранее не раскрытых зарубежных счетах и подать отчёты (абз. 3 ч. 8 ст. 12, 173-ФЗ).

Сценарий 3: удалённый работник на российскую компанию (с 01.01.2024)

Налоговый статус: может быть нерезидентом, но доход от российского работодателя признаётся от источника в РФ (подп. 6.2 п. 1 ст. 208 НК РФ) и облагается по прогрессивной шкале (п. 3.1 ст. 224 НК РФ) — как для резидентов, так и для нерезидентов.

Валютный статус: резидент, с возможным освобождением по ч. 8 ст. 12 при 183+ днях за рубежом.

Сводная таблица обязанностей: резидент в РФ vs. резидент за рубежом

Ответственность: две параллельные системы штрафов

Нарушения налоговых обязанностей и валютных обязанностей караются по разным нормам, и штрафы суммируются.

Налоговая ответственность (НК РФ и УК РФ)

За неуплату НДФЛ — штраф 20% от неуплаченной суммы, при умысле 40% (п. 1, 3 ст. 122 НК РФ). За непредставление декларации — 5% от суммы налога за каждый месяц, но не более 30% и не менее 1 000 рублей (п. 1 ст. 119 НК РФ). За просрочку — ежедневные пени (ст. 75 НК РФ). При крупных суммах (от 2 700 000 рублей за три года) — уголовная ответственность по статье 198 УК РФ (№ 63-ФЗ от 13.06.1996) вплоть до лишения свободы.

Административная ответственность за валютные нарушения (КоАП РФ)

Штрафы по статье 15.25 КоАП РФ (Федеральный закон № 195-ФЗ от 30.12.2001) варьируются от нескольких сотен рублей за просрочку отчёта до 40% от суммы незаконной валютной операции. Повторные нарушения — до 20 000 рублей. Для подсанкционных лиц часть ответственности не применяется (п. 10 примечаний к ст. 15.25 КоАП РФ).

Ключевой вывод: человек, нарушивший одновременно налоговые и валютные обязанности, столкнётся с двумя независимыми системами санкций. Штрафы за неуплату НДФЛ не освобождают от штрафов за непредставление валютных отчётов, и наоборот.

Распространённые мифы

Миф 1: «Уехал из России — перестал быть резидентом во всех смыслах». Неверно. Налоговое резидентство утрачивается при отсутствии более 183 дней, но валютное сохраняется до отказа от гражданства. Подробнее — в статье о валютном резидентстве.

Миф 2: «Нерезидент не платит налоги в России». Неверно. Нерезидент платит НДФЛ с доходов от источников в РФ, но по ставке 30% вместо 13%. Полный разбор — в статье о налоговом резиденте РФ.

Миф 3: «Если я за границей — ФНС не узнает о моих счетах». В условиях автоматического обмена финансовой информацией (CRS) между странами это становится всё менее вероятным. К тому же обязанности по раскрытию возникают при возвращении в Россию.

Миф 4: «Прописка определяет резидентство». Ни один вид резидентства не зависит от прописки или регистрации. Налоговый статус определяется днями физического присутствия, валютный — гражданством.

Практический чек-лист для самопроверки

Вопрос 1: сколько дней за последние 12 месяцев вы провели в России? Если 183 и более — вы налоговый резидент, платите НДФЛ с мирового дохода по прогрессивной шкале, имеете право на вычеты. Если менее 183 — нерезидент, НДФЛ только с российских доходов, ставка 30% (с исключениями), вычетов нет.

Вопрос 2: являетесь ли вы гражданином РФ или имеете ВНЖ? Если да — вы валютный резидент вне зависимости от первого ответа.

Вопрос 3: сколько дней в текущем календарном году вы провели за рубежом? Если более 183 — освобождены от валютных уведомлений и отчётов. Если менее — обязанности по валютному контролю действуют в полном объёме.

Универсального решения не существует. Каждая ситуация — своя комбинация прав и обязанностей. Правильная стратегия начинается с точного понимания обоих статусов.

#НалоговыйРезидент, #ВалютныйРезидент, #РезидентствоРФ, #НДФЛ, #ВалютныйКонтроль, #СравнениеСтатусов, #НалогиДляЭкспатов