Ну столько копий сломано, столько эмоций.

А если беспристрастно:

Банк может выплатить летом дивиденды от 9,7 руб. до 19,4 руб. Это от 11,4% доходности до 22,8%.

11,4% это сейчас норма доходности за 25 год - примерно также торгуются Сбер и Дом. РФ. В этом смысле апсайда в ВТБ нет, а риски есть.

Но. Если они добьются в 26 году прогнозной прибыли в 600-650 млрд руб., даже минимальный дивиденд в 9,7 руб. вырастет на 20-30% и составит 11,6-12,6 руб. на акцию. Размытий не планируют. Пока что 🙂

А ключ к весне 27 года пусть даже на 3% ниже будет. Сколько тогда должна стоить акция? Даже при десятой доходности (а она думаю будет ниже), это 116-126 руб. за акцию.

С учётом минимального даже дивиденда за 2025 год это апсайд почти 50% за год с небольшим.

А ведь могут дать и больше 25% прибыли как в этом году, так и в следующем.

Так почему акции не растут дальше?

Потому что у банка проблемы как с капиталом, так и с ростом прибыли. И капитала по нормативам нужно все больше и больше каждый год. Прибыль же спасают так называемые "прочие доходы", что, мягко говоря, ненадежно.

Грубо говоря, нужно подвиги каждый год совершать, чтобы эти два ключевых параметра росли. В прошлом году подвиг заключался в размытии акционеров.

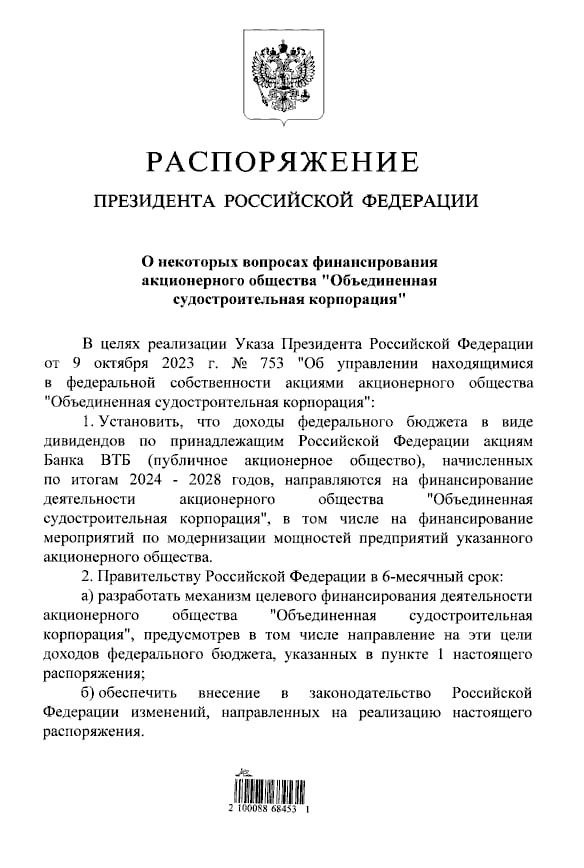

Я думаю, банк бы вообще ни копейки дивидендов не платил если бы мог. Но он не может (см. картинку).

Но слушайте, даже если ВТБ в этом году вообще ничего не заплатит (во что не верю), и даже если заплатит в следующем только 25%, а прибыль вообще не вырастет - даже в этом случае у акций есть апсайд чисто за счет снижения ключа. А указ президента, напомню, обязывает брать деньги на финансирование ОСК из дивидендов до 2029 года.

То есть акции совершенно неинтересны в случае если и в 26, и в 27 году ВТБ вообще ни копейки не заплатит. Но тогда проблемная ОСК останется без денег, а так нельзя.

Я еще могу предположить, что какой-то год ВТБ может пропустить выплату, но не 2 года подряд. Правда ценой легко может стать доп эмиссия акций.

В общем, история необычная. И постоянно нервная для акционеров.