MARA Holdings переписала правила игры для майнинга Биткоина, разрешив продажу всего своего казначейства в 53 822 BTC. Это меняет подход к активам и создает новый тест ликвидности для крипторынка. — cryptoslate.com

Компания MARA Holdings только что переписала правила игры, которые определяли майнинг Биткоина на протяжении последних четырех лет, и потенциальные последствия важны для всей криптоиндустрии.

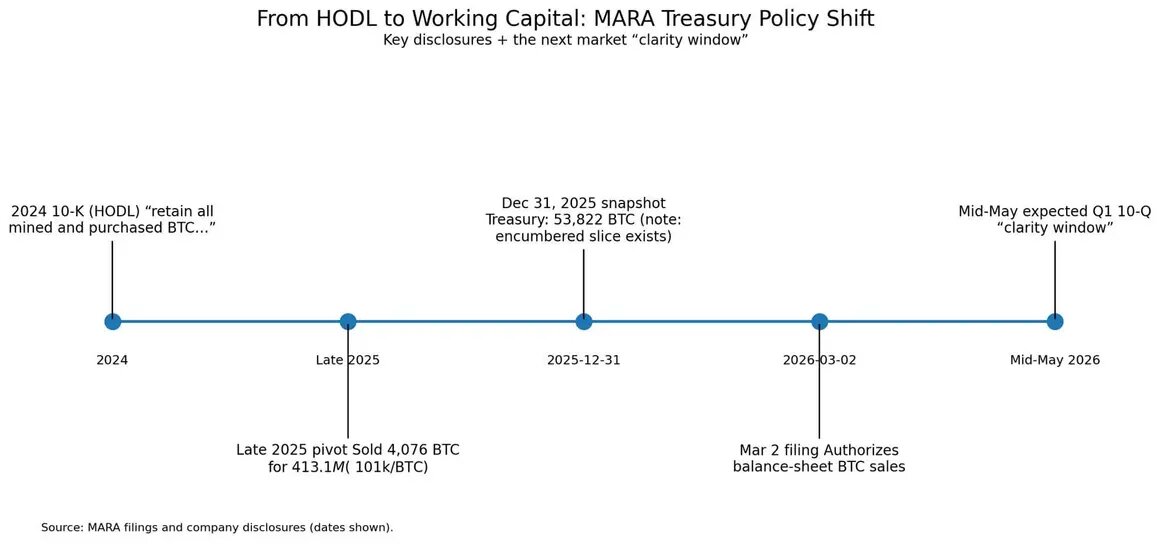

Подача документа 2 марта дает компании разрешение на продажу всего своего казначейства в размере 53 822 BTC со своего баланса, что представляет собой полный отказ от политики 2024 года «сохранять весь добытый и купленный Биткоин в обозримом будущем».

Биткоин торгуется около отметки в 68 000 долларов, что почти на 46% ниже максимумов конца 2025 года, в то время как глубина рынка сократилась до уровней, при которых скромные продажи оказывают непропорционально большое влияние.

Время вызывает вопрос: что произойдет, когда один из крупнейших держателей в отрасли начнет рассматривать Биткоин как оборотный капитал, а не как вопрос убеждений?

Политика, которая не должна была измениться

В отчете 10-K за 2024 год MARA позиционировала себя наряду со Strategy как биткоин-максималист.

Поворот начался в конце 2025 года, когда MARA продал примерно 4 076 BTC за 413,1 млн долларов, по средней подразумеваемой цене 101 000 долларов за BTC. Отчет за 2026 год разрешает продажи с баланса, делая Биткоин «легко конвертируемым источником ликвидности».

Три фактора обостряют ставки.

Во-первых, 15 315 BTC переданы в заем или в качестве обеспечения, что составляет 28% от общего объема. Это оставляет 38 507 BTC без ограничений: 2,6 млрд долларов или 60 дней эмиссии после халвинга.

Во-вторых, MARA зафиксировала снижение справедливой стоимости на 422,2 млн долларов в 2025 году и торговый убыток в размере 69,1 млн долларов.

В-третьих, MARA заключила партнерство со Starwood Capital для разработки ИИ-центров обработки данных с целевой мощностью 1 ГВт и потенциалом свыше 2,5 ГВт — капиталоемкая инфраструктура, которая форсирует потребность в ликвидности.

Логика такова: финансировать операции и ИИ за счет продажи BTC, а не за счет размывания доли акционеров. Этот компромисс превращает MARA из Биткоин-ETF в аллокатора капитала, владеющего волатильными активами.

Время выбрано не случайно

Что касается вопроса «почему именно сейчас?», сходятся три движущие силы.

Во-первых, давление на баланс. После халвинга вознаграждение было снижено до 3,125 BTC, в то время как сложность и затраты на электроэнергию сократили маржу.

Объем добычи упал на 7% до 8 799 BTC, несмотря на рост хешрейта до 66,4 EH/s. Когда Биткоин падает с диапазона 76 000–126 000 долларов до 60 000 долларов, ликвидность становится насущной необходимостью.

Компании предстоит погасить конвертируемые ноты на сумму 350 млн долларов со сроком погашения в 2027 году.

Во-вторых, капитальные затраты на ИИ. Партнерство MARA со Starwood нацелено на объекты, переключающиеся между майнингом Биткоина и вычислениями для ИИ. Starwood руководит проектированием и строительством; MARA предоставляет площадки и сохраняет до 50% собственности.

Это ставка на то, что монетизация энергии в виде вычислений превзойдет доходы от майнинга после халвинга.

В-третьих, микроструктура рынка. Ликвидность ухудшилась с конца 2025 года: спотовые объемы на 25–30% ниже прошлогодних. MARA, как дискреционный продавец, не обязана обрушивать рынки. Вместо этого она создает нарратив избыточного предложения, когда настроения хрупки.

MARA формализовала это не вопреки слабым условиям, а потому, что слабые условия делают продажи BTC более обоснованными по сравнению с более дорогим финансированием.

Избыточное предложение — это не только MARA

Публичные майнеры в совокупности владеют 116 697 BTC, что на 4,42% меньше по сравнению с предыдущим месяцем.

53 822 BTC MARA составляют почти половину от общего объема. В более широкий пул входят Riot Platforms (18 005 BTC), CleanSpark (13 513 BTC), Hut 8 (10 278 BTC) и Core Scientific (2 537 BTC).

Core Scientific ожидает монетизировать «существенную часть» своих активов в 2026 году. В январе она продала 1 900 BTC за 175 млн долларов по 92 000 долларов за монету. Bitdeer ликвидировал все свое казначейство в конце февраля.

Майнеры теперь рассматривают Биткоин как товар, который нужно монетизировать, когда экономика инфраструктуры ИИ превосходит расширение хешрейта.

Вопрос в том, как быстро и в каком объеме последуют другие, и три сценария очерчивают этот диапазон.

В консервативном сценарии майнеры продают добытое, но сохраняют казначейства нетронутыми. Снижение на 10% без учета MARA эквивалентно 6 287 BTC или 14 дням эмиссии.

В умеренном случае майнеры финансируют капитальные затраты на ИИ, продавая от 5% до 10% своих активов. Для MARA это 2 700–5 400 BTC, или 6–12 дней эмиссии. Это эквивалентно 180–361 млн долларов.

Снижение на 25% в совокупности высвободит 29 174 BTC, или 65 дней эмиссии.

В агрессивном сценарии снижение на 50% выведет на рынки 58 349 BTC, что эквивалентно 130 дням нового предложения. Риск заключается в нарративе, а не в объеме.

24-часовой объем Биткоина превышает 50 млрд долларов, но когда несколько майнеров становятся известными продавцами на фоне макроэкономического стресса, влияние распространяется через настроения и позиции по деривативам, а не через спотовые сделки.

Разрешение MARA позволяет другим последовать этому примеру, не выглядя при этом отчаянными.

Что выявляет сдвиг

Помимо трех сценариев, возникают три конкурирующих нарратива.

Первый — это поворот к ИИ: майнеры перепрофилируют энергетическую инфраструктуру в центры обработки данных, используя Биткоин как топливо для их финансирования.

Партнерство MARA со Starwood нацелено на инфраструктуру, готовую к ИИ, с переключаемой экономикой. Это стратегическое перераспределение, заключающееся в переходе от определенности в отношении энергии к определенности в отношении пропускной способности.

Второй нарратив — тактическое управление рисками: после снижения справедливой стоимости на 422,2 млн долларов и торговых убытков в 69,1 млн долларов MARA рассматривает Биткоин как управляемую позицию.

Тонкая глубина рынка и макрочувствительность увеличивают ценность инструментов дискреционной ликвидности.

Последний нарратив — структурный сдвиг режима: конец удержания (HODL) майнерами. Контраст между «сохранять весь BTC» в 2024 году и «может покупать или продавать время от времени» в 2026 году сигнализирует о том, что майнеры ведут себя как аллокаторы капитала, оптимизируя доходность между майнингом, услугами сети и арендой ИИ.

Каждый нарратив несет разные последствия для предложения.

Если произойдет поворот к ИИ, продажи BTC будут финансировать переходы. В этом случае давление предложения будет фронтальным, но конечным.

Если вперед выйдет нарратив управления рисками, продажи будут отслеживать волатильность, делая майнеров контрциклическими продавцами.

Наконец, сдвиг режима будет означать, что казначейство майнеров в размере примерно 117 000 BTC станет предметом активного управления, что изменит базовые предположения о поглощении предложения.

Важен тот таймер, который имеет значение

Следующее окно ясности — это форма 10-Q MARA за первый квартал, ожидаемая в середине мая.

Инвесторы будут пристально изучать, какая часть BTC была монетизирована после изменения политики, связаны ли этапы ИИ с изъятием средств из казначейства и какие ориентиры по минимальным резервам или темпам продаж будут предоставлены.

Промежуток до мая создает вакуум нарратива, который заполнят макроусловия.

Биткоин торгуется в режиме «риск-офф», обусловленном энергетическими шоками и опасениями по поводу инфляции, — именно тогда, когда доминирует вопрос «кто может быть вынужден продавать».

Подача документа MARA не означает, что компания продаст большую часть. Тем не менее, одно только разрешение создает ценочувствительную точку отсчета, когда ликвидность настолько тонка, что метод исполнения определяет, будет ли продажа на 1 миллиард долларов поглощена тихо или усилит нисходящее движение.

Сроки Starwood добавляют срочности. Партнерство нацелено на 1 ГВт в ближайшей перспективе с потенциалом до 2,5 ГВт, но «ближайшая перспектива» не определена.

Если MARA ускорит строительство для удовлетворения спроса на ИИ, потребность в финансировании сократится. При более медленном строительстве продажи BTC могут растянуться на годы. Это определит, станет ли казначейство MARA многолетним бременем или единовременной рекапитализацией.

Если отчетность за первый квартал покажет, что несколько майнеров расширяют разрешения на продажу или связывают монетизацию BTC с капитальными затратами на ИИ, рынки переоценят всю базу казначейств майнеров как избыточное предложение, а не стратегический резерв.

Эта переоценка не требует фактических продаж, она просто означает, что инвесторы перестают рассматривать активы майнеров как заблокированное предложение.

Что на самом деле поставлено на карту

Сдвиг MARA имеет меньшее значение с точки зрения того, что он разрешает, и большее — с точки зрения того, что он сигнализирует.

В течение четырех лет майнеры позиционировали свои казначейства как дифференциаторы, привязывая эффективность акций к росту BTC. Это работало, когда Биткоин рос, капитал был дешев, а экономика после халвинга была теоретической.

Теперь Биткоин торгуется почти на 50% ниже максимумов, рынки капитала отдают предпочтение ИИ, а не крипто, а маржа после халвинга стала более сжатой, чем моделировалось.

Если MARA успешно осуществит поворот к ИИ и использует продажи BTC как единовременное финансирование, история истощения казначейства закончится чисто. Если проекты ИИ затянутся или Биткоин восстановится быстрее, чем ожидалось, майнеры могли продать резервы на циклических минимумах для финансирования низкоэффективных проектов.

Для крипторынков ставки ясны.

Казначейства майнеров были одними из последних бастионов неспекулятивного спроса на Биткоин, представляя собой организации, которые накапливали Биткоин для операционных целей.

Если эта когорта перейдет к активному управлению, Биткоин потеряет структурную поддержку и приобретет структурного продавца. Когда крупнейший в мире майнер Биткоина по объему активов формализует свою возможность продать весь свой запас, это сигнал о том, что даже убежденные хеджируются.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos