Московская биржа, расширяя свой арсенал для инвесторов, в 2018 году добавила к уже знакомому фьючерсу на Brent новый инструмент – контракт на американскую нефть Light Sweet Crude Oil. Стоимость этой нефти определяется на основе торгов контрактами WTI, которые проходят в Чикаго. Этот новый лот открывает возможности для заработка на колебаниях стоимости между двумя ключевыми мировыми эталонами. Тем не менее, в русскоязычном сегменте информации, объясняющей взаимосвязь этих эталонов, пока не так много. Наш обзор призван в некоторой степени заполнить этот информационный вакуум, продемонстрировав, как происходящее в нефтяной индустрии США сегодня отражается на спреде между Brent и WTI.

В последние годы из-за бурного роста добычи на сланцевых месторождениях в США сформировалась устойчивая тенденция: американский эталон WTI торгуется с дисконтом к Brent. Величина этого дисконта, или спреда Brent-WTI, меняется в зависимости от конъюнктуры мирового нефтяного рынка, то сокращаясь, то увеличиваясь, но при этом всегда остается положительной.

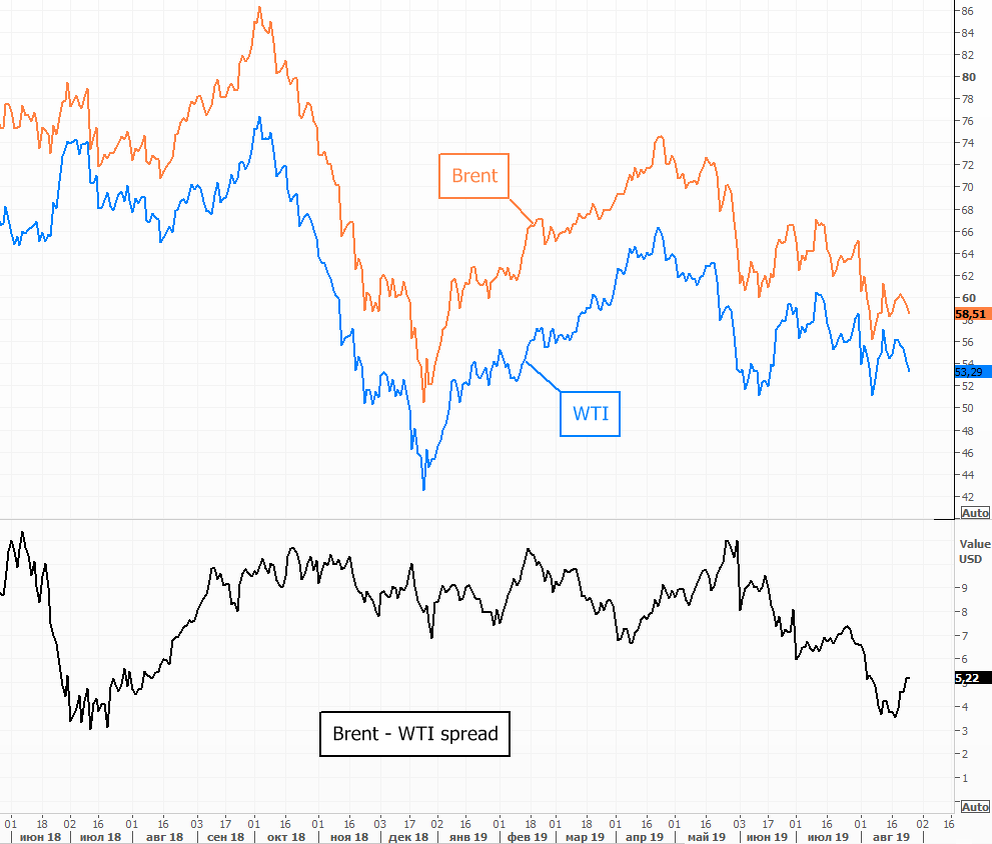

Период 2018-2019 годов ознаменовался беспрецедентными темпами роста добычи в Соединенных Штатах, что оказывало значительное давление на котировки американской нефти. В текущем месяце, однако, мы видим заметное сжатие спреда Brent-WTI, который приблизился к двухлетним минимумам. Возобновление роста спреда произошло лишь в августе, на фоне обострения торговых конфликтов.

После того, как в 2015 году сняли 40-летний запрет на экспорт нефти, США начали активно наращивать поставки сырой нефти за рубеж. Этот рост стал возможен благодаря "сланцевй революции", которая значительно увеличила объемы добычи и обеспечила стране внушительный экспортный потенциал на мировом энергетическом рынке. С начала 2015 года американские поставки за границу взлетели с менее чем 400 тысяч баррелей в сутки до почти 3 миллионов. Международное энергетическое агентство прогнозирует, что к 2021 году Соединенные Штаты могут перейти в статус "нетто-экспортера" нефти, а к 2023 году, по их же оценкам, выйти на второе место в мире по этому показателю, уступив лишь Саудовской Аравии.

Раньше ориентиром для американской нефти был терминал в Кушинге, штат Оклахома. Там же, кстати, находится месторождение Анадарко, и именно туда стекается нефть из месторождений Пермиан, Баккен и Ниобара для хранения. Традиционно, контракты на нефть WTI заключались с поставкой именно из этого кушингского терминала.

Но с ростом добычи в главном сланцевом бассейне, Пермиан, начала набирать обороты торговля контрактами WTI Midland, предусматривающими поставку из Мидленда – терминала самого этого гигантского сланцевого месторождения. С 2017 года добыча в Пермиан удвоилась и сейчас составляет около 4,4 миллиона баррелей в сутки, что примерно треть от всей нефтедобычи в США. Отсюда же основные потоки пошли на экспорт через терминал в Хьюстоне – еще одном большом нефтяном узле на берегу Мексиканского залива.

Цена поставок из Хьюстона в другие страны близка к ценам Brent, с небольшими поправками на транспортные расходы. Однако существующие трубопроводы оказались не в состоянии справиться с растущим потоком нефти из Пермиана в Хьюстон. Из-за этого немалая часть нефти из Мидленда отправлялась обратно в Кушинг, что привело к избытку запасов и давило на стоимость нефти WTI.

В итоге, ключевым фактором в разнице цен Brent и WTI стало соотношение внутренних цен Houston Crued Oil (HCL) и WTI. Если посмотреть на графики, то можно заметить, что динамика HCL-WTI очень похоже повторяет движение спреда Brent-WTI, с незначительным дисконтом.

К середине 2019 года трудности с обустройством экспортной инфраструктуры стали менее острыми. Заработал новый трубопровод Cactus II, предназначенный для транспортировки порядка 670 тысяч баррелей в сутки из бассейна Пермиан к Мексиканскому заливу. Кроме того, с осени 2019 года по начало 2020 года планируется ввод в эксплуатацию еще трех аналогичных объектов, чья суммарная пропускная способность составит до 2,07 миллиона баррелей в день.

Введение в строй этих мощностей поможет устранить существующие ограничения при вывозе американской сланцевой нефти за границу, что, в свою очередь, подстегнет дальнейшее увеличение доли США на глобальном энергетическом рынке. Параллельно наблюдается заметное сокращение поставок нефти из Пермиан в направлении Кушинга на внутреннем рынке. Высокий спрос со стороны нефтеперерабатывающих заводов Среднего Запада, работающих почти на пределе своих возможностей, привел к тому, что нефтяные резервы в Кушинге уменьшаются уже на протяжении семи недель.

В итоге, цены на нефть с поставками в ключевых американских хабах, таких как Кушинг, Мидленд и Хьюстон, стали значительно ближе друг к другу. Это привело к тому, что разница в стоимости между Brent и WTI приблизилась к минимальным значениям за последние два года.

Многие эксперты полагают, что дальнейшее увеличение объема экспорта американской нефти может еще сильнее сократить этот спред. Однако, существует и обратная сторона: само по себе уменьшение разницы в ценах может замедлить рост экспорта. Небольшая скидка на американскую нефть по сравнению с Brent сделает ее менее привлекательной для иностранных покупателей. Исходя из этого, ожидать полного выравнивания цен на Brent и WTI в течение ближайшего года не стоит.

Ведущие аналитические агентства, EIA и МЭА, прогнозируют, что средний спред будет держаться на уровне около 5-6 долларов за баррель к концу 2019 года, что выглядит вполне реалистично. Тем не менее, наблюдаемое замедление буровой активности с начала года, а также трудное финансовое положение многих сланцевых компаний, несут в себе риски замедления производства. Если темпы добычи снизятся, развитая экспортная инфраструктура сможет поддержать цены и способствовать дальнейшему сужению спреда с североморским бенчмарком.

На коротком временном отрезке стоит также следить за разницей в ценах между Хьюстоном и Мидлендом. В последние годы этот показатель неплохо предсказывал динамику Brent – WTI. Специалисты CME считают, что цены в Хьюстоне наиболее точно отражает бенчмарк HCL, но также можно ориентироваться на цены MEH – Magellan East Houston. Информацию об этих контрактах можно найти на официальном сайте биржи CME.

Отклонения в динамике MEH – WTM и Brent – WTI могут служить сигналом для открытия или закрытия позиций по последнему. Кроме того, если такой индикатор начнет разворачиваться из крайних положений, это может быть заблаговременным сигналом к тому, что спред Brent – WTI вскоре изменит направление, особенно при наличии других факторов, подтверждающих такой сценарий.

Суть стратегии

Взаимосвязь между финансовыми активами не возникает спонтанно. Она обусловлена общими макроэкономическими факторами или сходными характеристиками самих инструментов. Рассмотрим, к примеру, рынок Форекс, где представлены два типа нефти: Brent и WTI. Любые глобальные сбои в нефтедобыче неизбежно отражаются на обоих сортах, что демонстрирует их прямую корреляцию.

Исторически Brent торгуется с небольшой премией к WTI, обычно около 2 долларов. Если на протяжении девяти из десяти торговых сессий эти контракты демонстрировали синхронное движение с сохранением указанной разницы, принято считать, что их корреляция составляет 90% (или коэффициент 0,9). Однако, если на десятый день ценовой разрыв увеличивается до 5 долларов вместо обычных 2, это сигнализирует о существенном отклонении.

Естественно предположить, что такое расхождение носит временный характер и в скором времени ситуация нормализуется. На этом временном разрыве можно получить прибыль, продав подорожавший актив и одновременно купив подешевевший.

В этом и заключается принцип парного трейдинга: выявление взаимосвязанных инструментов и спекуляция на возникающих между ними ценовых отклонениях. При появлении таких дивергенций позиции открываются по обоим активам в противоположных направлениях. Закрытие сделок происходит по мере восстановления первоначального баланса.