Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Профиль и стратегическое позиционирование компании

МКПАО «Озон» представляет собой ведущую высокотехнологичную экосистему на российском рынке, эволюционировавшую из классического интернет-магазина в диверсифицированную платформу, объединяющую крупнейший мультикатегорийный маркетплейс, разветвленную логистическую сеть и динамично развивающийся финтех-сегмент. По состоянию на конец 2025 года инфраструктура компании охватывает не только Российскую Федерацию, но и активно расширяется на рынках Беларуси, Казахстана, Кыргызстана, Армении, Грузии, Азербайджана, Узбекистана, Китая и Турции.

Фундаментальным этапом в корпоративной истории компании стало завершение процесса редомициляции в российскую юрисдикцию. 26 сентября 2025 года Группа была официально зарегистрирована на территории специального административного района (САР) на острове Октябрьский в Калининградской области в качестве Международной компании Публичного акционерного общества «Озон». Данный шаг позволил устранить инфраструктурные риски, связанные с иностранной пропиской головной структуры, и открыл путь к полноценному распределению прибыли среди акционеров. С 11 ноября 2025 года акции компании торгуются на Московской бирже под тикером OZON, будучи включенными в первый уровень листинга, а также в состав индекса МосБиржи, индекса РТС, индекса голубых фишек и отраслевого индекса информационных технологий.

Стратегия развития Группы базируется на синергии двух ключевых направлений: E-commerce и Финтех. Сегмент электронной коммерции обеспечивает масштаб и частотность взаимодействия с потребителем, создавая огромный объем данных и транзакционную базу, в то время как Финтех выступает мощным драйвером монетизации и повышения маржинальности всей экосистемы. Компания планомерно наращивает долю маркетплейса (3P-модель) в общем обороте, которая на конец 2025 года составила 83,8%, что позволяет оптимизировать использование оборотного капитала и снижать риски, связанные с владением товарными запасами.

2. Контекст рынка и конкурентная среда электронной коммерции в России

Рынок электронной торговли в России по итогам 2025 года продемонстрировал устойчивость к макроэкономическим вызовам, сохраняя двузначные темпы роста. По данным профильных агентств, доля e-commerce в общем объеме розничной торговли достигла уровня 18,3% в первом квартале 2025 года и продолжила рост в течение года, стремясь к отметке 24–30% в среднесрочной перспективе. Основной прирост обеспечивается консолидацией рынка вокруг крупнейших универсальных маркетплейсов, среди которых Озон занимает одну из доминирующих позиций.

Конкурентный ландшафт характеризуется выраженной дуополией лидеров — Озон и Wildberries, которые в совокупности контролируют порядка 77% всех заказов и 53% общего объема продаж в денежном выражении. Доля Озон на рынке оценивается примерно в 21–23% от общего объема продаж, при этом компания сохраняет лидерство в сегментах электроники и бытовой техники, а также активно экспансирует в категорию товаров повседневного спроса (FMCG).

Важной тенденцией периода стало усиление роли рекламной монетизации (E-retail media). Для Озон доходы от рекламных услуг стали критическим фактором улучшения юнит-экономики, достигнув 16% в структуре выручки по итогам прошлых периодов и продолжая демонстрировать трехзначные темпы роста. Это позволяет компании компенсировать инвестиции в логистику и поддержание низких цен для конечного потребителя.

3. Анализ операционных показателей сегмента E-commerce

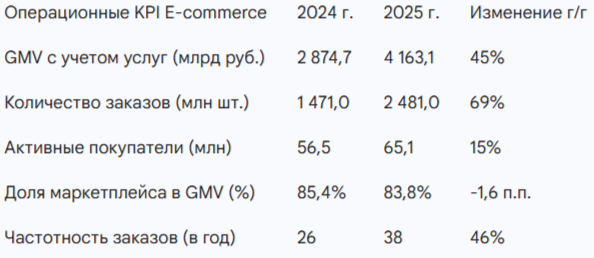

Операционные результаты Озон за 2025 год свидетельствуют о достижении критической массы пользователей и переходе к качественному росту интенсивности потребления. Оборот Группы (GMV с учетом услуг) по итогам 2025 года вырос на 45% и составил 4 163,1 млрд рублей. Несмотря на эффект высокой базы, в четвертом квартале 2025 года динамика оборота осталась высокой — рост на 33% до 1 264,7 млрд рублей.

3.1 Динамика клиентской базы и частотности покупок

Фундаментом роста стала база активных покупателей, которая на 31 декабря 2025 года превысила 65 млн человек, увеличившись на 15% в годовом исчислении. Однако наиболее значимым операционным достижением является взрывной рост частотности покупок: количество заказов на одного активного покупателя в год выросло на 46% и составило 38 заказов (против 26 заказов в 2024 году).

Количество заказов в абсолютном выражении увеличилось на 69% до 2 481 млн за 2025 год. В четвертом квартале темпы роста количества заказов ускорились до 81% г/г, достигнув 832,9 млн единиц. Такая динамика объясняется стратегическим фокусом компании на низко- и среднестоимостные товары повседневного спроса, что ведет к некоторому снижению среднего чека, но радикально повышает лояльность и «прилипчивость» платформы для пользователя.

3.2 Логистическая инфраструктура

Для обеспечения таких темпов роста Озон провел беспрецедентное расширение физической инфраструктуры. На конец 2025 года площадь логистических центров составила почти 5,0 млн кв. м, а количество пунктов выдачи заказов (ПВЗ) превысило 83 тыс. точек. Масштаб сети позволяет использовать эффект операционного рычага: фиксированные затраты распределяются на возрастающее количество заказов, что ведет к снижению удельной себестоимости логистики на один заказ.

4. Финтех-сегмент как ключевой драйвер рентабельности

Озон Финтех в 2025 году окончательно трансформировался из сервисного подразделения в ключевой центр прибыли Группы. Сегмент включает в себя операции B2B и B2C, предлагая транзакционные и кредитные продукты более чем 42 миллионам активных пользователей.

4.1 Финансовые результаты Финтеха

Выручка финтех-сегмента за 2025 год увеличилась на 120%, достигнув 195,2 млрд рублей. В четвертом квартале рост составил 70% г/г до 58,2 млрд рублей. Скорректированный показатель EBITDA сегмента вырос на 101% за год и составил 65,3 млрд рублей, что обеспечило почти 42% совокупной EBITDA всей Группы.

Специфика финтех-модели Озон заключается в глубокой интеграции с маркетплейсом. Озон Карта стала основным платежным инструментом для покупателей платформы, при этом компания успешно вывела продукт за пределы экосистемы: в 2025 году около 60% оборота по Озон Картам пришлось на внешние транзакции (вне платформы Озон). Это превращает Озон Банк в полноценного игрока розничного банковского рынка, конкурирующего за повседневные транзакции граждан.

4.2 Балансовые показатели и кредитный портфель

Активы, приносящие процентный доход, на 31 декабря 2025 года составили 677,3 млрд рублей, увеличившись на 112% по сравнению с предыдущим годом. Столь стремительный рост обеспечен как увеличением кредитов и займов, выданных клиентам, так и вложениями в высоколиквидные долговые ценные бумаги (ОФЗ) и размещением средств в финансовых институтах.

Привлеченные средства клиентов выросли на 162% до 505,8 млрд рублей, что свидетельствует о высоком доверии к Озон Банку как к сберегательному институту. Запуск накопительных счетов с ежедневной выплатой процентов в 2025 году позволил компании привлечь значительный объем дешевой ликвидности даже в условиях жесткой денежно-кредитной политики.

Анализ рисков финтех-сегмента указывает на рост стоимости риска (Cost of Risk) до 9,9% по итогам 2025 года на фоне агрессивного расширения кредитного портфеля. Тем не менее, покрытие неработающих кредитов резервами на уровне 1,3х остается адекватным, а снижение стоимости риска в четвертом квартале до 9,7% свидетельствует об эффективности скоринговых моделей и сбалансированном подходе к управлению кредитными рисками.

5. Финансовый анализ Группы: прорыв к прибыльности

2025 год стал переломным для Озон с точки зрения финансовой устойчивости. Группа продемонстрировала способность генерировать чистую прибыль на протяжении трех кварталов подряд (со второго по четвертый квартал 2025 года), что позволило практически полностью обнулить накопленный годовой убыток.

5.1 Доходы и валовая прибыль

Совокупная выручка Группы в 2025 году достигла 998,0 млрд рублей, увеличившись на 63% г/г. Рост был обеспечен увеличением выручки от оказания услуг (+67%), ростом процентной выручки Финтеха (+141%) и увеличением прямых продаж товаров (+35%).

Валовая прибыль выросла на 130%, составив 230,1 млрд рублей за год. Валовая маржа как доля от GMV увеличилась до 5,5% по сравнению с 3,5% в 2024 году. Это улучшение на 2,0 процентных пункта является результатом оптимизации логистических затрат и повышения вклада высокомаржинального финтех-сегмента.

5.2 Операционная эффективность и EBITDA

Скорректированный показатель EBITDA Группы за 2025 год составил 156,4 млрд рублей, что почти в четыре раза выше результата 2024 года (40,1 млрд рублей). Рентабельность по EBITDA от оборота (GMV) составила 3,8%.

Важно отметить динамику операционных расходов. Несмотря на рост в абсолютном выражении на 37% до 158,7 млрд рублей, их доля в обороте (GMV) сократилась на 0,2 п.п. до 3,8%. Это подтверждает тезис об эффективном использовании операционного рычага: бизнес растет быстрее, чем затраты на его поддержание (Sales & Marketing, Technology & Content, G&A).

5.3 Чистая прибыль и денежные потоки

В четвертом квартале 2025 года Озон зафиксировал чистую прибыль в размере 3,7 млрд рублей по сравнению с убытком 17,6 млрд рублей за аналогичный период прошлого года. По итогам всего 2025 года чистый убыток сократился на 98%, составив символические 0,9 млрд рублей против 59,4 млрд рублей в 2024 году.

Денежный поток от операционной деятельности за год вырос на 217,3 млрд рублей до 503,6 млрд рублей. Столь значительный приток наличности обусловлен не только ростом EBITDA, но и существенным увеличением привлеченных средств клиентов в Финтехе, а также эффективным управлением рабочим капиталом в сегменте E-commerce.

6. Анализ долговой нагрузки и структуры капитала

Долговая политика Озон в 2025 году характеризовалась агрессивным снижением зависимости от внешнего финансирования и оптимизацией структуры пассивов. Одним из ключевых событий года стало досрочное погашение значительной части внешних заемных средств в объеме 62 млрд рублей, относящихся к юридическим лицам сегмента E-commerce.

6.1 Состав обязательств и ликвидность

По состоянию на 31 декабря 2025 года общая сумма денежных средств и их эквивалентов на балансе составила 650,7 млрд рублей (рост на 86% г/г). Важно учитывать, что значительная часть этих средств (537,0 млрд рублей) аккумулирована в лицензируемых структурах Озон Банка и используется для обеспечения его операционной деятельности и обязательств перед клиентами.

Традиционные мультипликаторы долговой нагрузки для Озон могут выглядеть специфично из-за влияния банковской деятельности и аренды. Коэффициент Debt Ratio (Обязательства / Активы) по итогам 2025 года составил 1,1. Отрицательное значение собственного капитала (-148,4 млрд рублей) обусловлено накопленным убытком прошлых лет, однако динамика последнего года указывает на начало процесса восстановления капитализации через нераспределенную прибыль.

Коэффициент Net Debt / EBITDA за 2025 год составил -3,64. Такое значение обусловлено огромным запасом ликвидности на балансе, превышающим финансовый долг. Даже с учетом обязательств по аренде, которые компания классифицирует в соответствии с IFRS 16, долговая нагрузка остается управляемой, так как операционный поток денежных средств (503,6 млрд руб.) более чем в 1,5 раза перекрывает общую сумму аренды.

6.2 Кредитные рейтинги

Высокий уровень финансовой устойчивости Группы был подтвержден ведущими рейтинговыми агентствами. 17 ноября 2025 года рейтинговое агентство «Эксперт РА» впервые присвоило МКПАО «Озон» кредитный рейтинг на уровне ruA со стабильным прогнозом.

Обоснование рейтинга включает в себя :

- Сильные рыночные и конкурентные позиции в быстрорастущей отрасли.

- Приемлемую долговую нагрузку.

- Высокую оценку ликвидности, подкрепленную значительными источниками финансирования из оборотного капитала.

- Низкий уровень корпоративных рисков.

Присвоение рейтинга инвестиционной категории позволяет компании диверсифицировать доступ к капиталу, включая возможность выпуска публичных облигаций для финансирования дальнейшей автоматизации логистики.

7. Инвестиционная привлекательность и дивидендная стратегия

Озон завершил 2025 год в статусе «зрелой компании роста». Сочетание двузначных темпов расширения бизнеса с выходом на прибыльность и началом дивидендных выплат радикально меняет инвестиционный профиль акций OZON.

7.1 Первая дивидендная программа

В декабре 2025 года Совет директоров компании рекомендовал первую в истории Группы выплату дивидендов по итогам 9 месяцев 2025 года в размере 143,55 рублей на акцию. Общий объем выплат составил около 30 млрд рублей, что соответствует дивидендной доходности порядка 3,4% на момент отсечки.

Для 2026 года менеджмент подтвердил намерение сохранять регулярность выплат. Финансовый директор Игорь Герасимов заявил, что суммарные дивиденды за 2026 год будут сопоставимы с выплатами 2025 года в годовом исчислении. Аналитики ожидают выплату не менее 140–143 рублей на акцию, вероятно, двумя полугодовыми траншами.

7.2 Прогнозы аналитиков и целевые цены

Инвестиционное сообщество сохраняет оптимистичный взгляд на бумаги Озон, несмотря на значительный рост котировок в 2025 году. Согласно консенсус-прогнозу, средняя целевая цена акций OZON на горизонте 12 месяцев составляет 6 270,4 рублей, что предполагает потенциал роста около 35–40% от текущих уровней начала марта 2026 года.

Аналитики ВТБ отмечают, что текущие прогнозы компании на 2026 год выглядят консервативно, и рынок еще не в полной мере отыграл фундаментальное улучшение прибыльности. Эксперты БКС выделяют Озон как одну из наиболее сильных акций в секторе информационных технологий с высоким потенциалом переоценки по мультипликаторам.

8. Прогноз на 2026 год: цели и ориентиры

Компания представила амбициозный прогноз на 2026 финансовый год, подчеркивающий уверенность в эффективности выбранной бизнес-модели.

Основные ориентиры на 2026 год :

- Рост оборота (GMV) с учетом услуг: 25–30% г/г.

- Скорректированный показатель EBITDA Группы: около 200 млрд рублей.

- Чистая прибыль: компания планирует продемонстрировать положительную чистую прибыль по итогам всего календарного года.

Достижение этих целей будет зависеть от способности Группы сохранять темпы роста в Финтехе и рекламных услугах при одновременном контроле стоимости риска и логистических издержек. Аналитики отмечают, что Озон имеет историческую тенденцию к перевыполнению собственных консервативных прогнозов.

9. Риски и факторы неопределенности

Инвестиции в акции Озон сопряжены с набором специфических и общих рыночных рисков, которые могут повлиять на достижение целевых показателей.

- Макроэкономическая конъюнктура: Высокая волатильность ВВП, инфляционное давление и сохранение высокой ключевой ставки Банка России могут замедлить потребительский спрос и повысить стоимость обслуживания арендных обязательств.

- Регуляторные риски: Изменения в налоговом законодательстве (включая возможные налоги на инфраструктуру маркетплейсов) или ужесточение антимонопольного регулирования в сфере цифровых платформ могут оказать давление на маржинальность.

- Геополитический фактор: Санкционные ограничения и российские контрмеры продолжают оказывать беспрецедентное влияние на условия ведения бизнеса, логистику и доступ к технологическому оборудованию.

- Конкуренция: Агрессивное поведение Wildberries и попытки экосистем Яндекса и Сбера нарастить долю рынка могут привести к новому витку маркетинговых войн и снижению комиссионных доходов.

10. Структурированные выводы об инвестиционной привлекательности

На основании всестороннего анализа финансово-хозяйственной деятельности МКПАО «Озон», можно сделать следующие выводы относительно целесообразности инвестиций в акции компании.

Озон в 2025 году успешно завершил трансформацию в прибыльный технологический конгломерат. Переход от стратегии экспансии любой ценой к модели устойчивого прибыльного роста делает компанию уникальным активом на российском рынке, сочетающим характеристики акций роста и начинающихся дивидендных фишек.

Аргументы «ЗА»

- Лидерство в быстрорастущем секторе: Озон является основным бенефициаром продолжающегося перехода торговли в онлайн. Укрепление дуополии с Wildberries создает высокие барьеры для входа новых игроков.

- Финтех как мощный катализатор: Банковское направление компании демонстрирует сверхвысокую рентабельность и темпы роста, обеспечивая Группу дешевым фондированием и высокой маржой.

- Доказанная прибыльность: Три квартала чистой прибыли подряд снимают опасения инвесторов относительно жизнеспособности модели в долгосрочной перспективе.

- Дивидендная история: Начало регулярных выплат и завершение редомициляции устраняют инфраструктурные дисконты к оценке компании.

- Высокий потенциал переоценки: Акции торгуются с существенным дисконтом к целевым ценам аналитиков (апсайд 35–40%).

Аргументы «ПРОТИВ»

- Чувствительность к процентным ставкам: Значительный объем обязательств по аренде и необходимость фондирования финтех-портфеля делают компанию уязвимой к длительному периоду высоких ставок.

- Риск «перегрева» кредитного портфеля: Рост стоимости риска до 9,9% требует тщательного мониторинга качества активов Озон Банка.

- Насыщение рынка: Замедление роста GMV с 45% до 25–30% в прогнозах на 2026 год может указывать на постепенное достижение пределов экстенсивного роста в РФ.

Что в итоге?

Акции МКПАО «Озон» сохраняют высокую инвестиционную привлекательность для долгосрочных инвесторов. Бумага является ключевым инструментом для получения экспозиции на российский технологический сектор. С учетом выхода на чистую прибыль и запуска дивидендной программы, риск-профиль актива существенно улучшился, что оправдывает сохранение «позитивного» взгляда на акции в 2026 году.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.