С 1 января 2026 года предприятия общественного питания на УСН с доходом свыше 20 млн рублей стали плательщиками НДС, что вызвало риск массового закрытия заведений. В ответ на жалобы бизнеса власти разработали пакет поправок в Налоговый кодекс для плавной адаптации малого и среднего предпринимательства. Подготовленный Минфином и Минэкономразвития законопроект, который существенно меняет правила налогообложения для сферы общественного питания в 2026 году. Данный документ вводит переходный период и точечно смягчает условия применения льгот по НДС для малого и среднего бизнеса.

Кого коснутся поправки

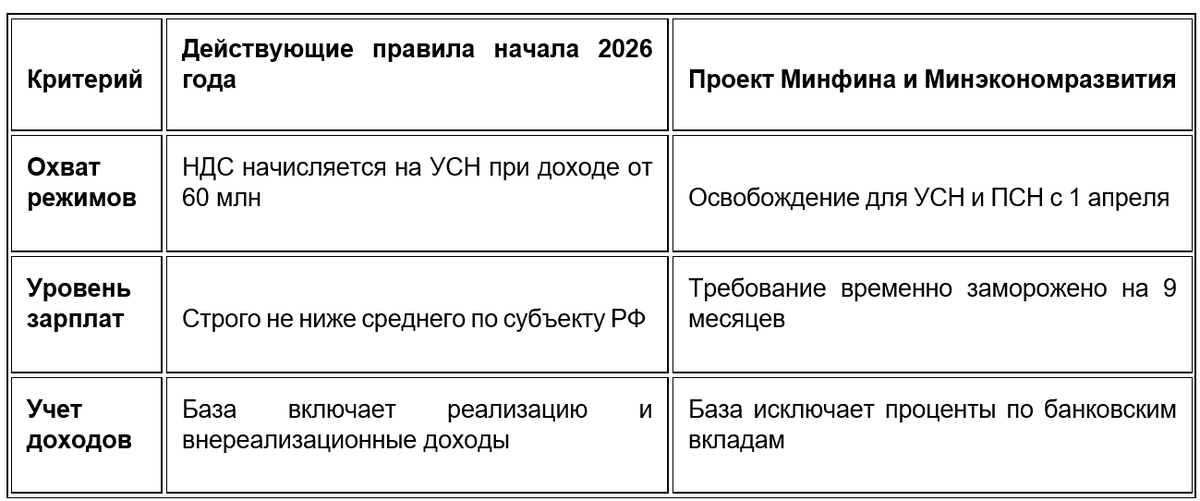

Новые послабления адресованы заведениям, которые вынужденно стали плательщиками НДС на упрощенной системе с начала 2026 года. Бизнес получит право уменьшить доходы на сумму налога, уплаченного с авансов до получения статуса плательщика НДС. Дополнительно при расчете порога доходов за 2025 год больше не будут учитываться проценты по банковским вкладам и остаткам на счетах и накопленная предприятием финансовая подушка безопасности не станет причиной внезапной потери права на применение УСН без НДС.

Главные изменения по НДС

Власти предложили временно вернуть освобождение от уплаты налога на добавленную стоимость для сферы общепита. Законопроект полностью освобождает организации и ИП на УСН и ПСН от этого налога в период с 1 апреля по 31 декабря 2026 года. Мера призвана снизить финансовое давление на заведения, которые с начала года были вынуждены экстренно перестраивать свое ценообразование.

Кроме того, для получения этой льготы временно отменяется жесткое требование о соответствии средней зарплаты сотрудников региональному уровню. Ранее для получения права на освобождение от НДС рестораторы были обязаны поддерживать среднемесячную выплату сотрудникам не ниже средней отраслевой по региону. Новый проект нормативного акта временно приостанавливает это жесткое требование на весь адаптационный период. Это убережет отрасль от массовых доначислений налога из-за незначительных колебаний фонда оплаты труда или изменения региональной статистики.

Изменение расчета лимитов

Малый бизнес на УСН обязан исчислять НДС при превышении порога совокупного дохода в 60 миллионов рублей. Предложенные министерствами поправки корректируют состав налоговой базы, позволяя предпринимателям дольше оставаться в рамках необлагаемого лимита. Это особенно актуально для быстрорастущих кафе и сетей, которые балансируют на грани установленного ограничения выручки.

Сравнение налоговых условий

Поскольку поправки в Налоговый кодекс РФ напрямую переданы в Правительство, они не размещались на портале regulation.gov.ru как отдельный проект. Официальное подтверждение новых правил опубликовано 1 марта 2026 года в пресс-релизе Министерства финансов РФ по адресу: https://minfin.gov.ru/ru/press-center/?id_4=40208-predlozheno_smyagchit_perekhod_k_nalogovym_izmeneniyam_dlya_msp

Хотя государство дает заведениям дополнительные девять месяцев на адаптацию, рестораторам необходимо немедленно начать перестройку финансовой модели. Качественное юридическое сопровождение поможет законно оптимизировать налогооблагаемую базу и избежать штрафов при возвращении НДС с 2027 года. Для получения индивидуального разбора вашей ситуации и надежной защиты интересов компании обращайтесь к профильным юристам нашей фирмы.