Один мой клиент в декабре прошлого года решил «подождать лучших условий». Пока он думал, студия, которую он смотрел за 4 800 000 рублей, выросла в цене до 6 800 000 — всего за несколько месяцев. Условия по ипотеке не изменились. Зато изменились правила семейной ипотеки — и теперь ошибиться ещё проще.

Если у вас есть дети и вы планируете покупку квартиры в 2026 году — эта статья для вас. Разбираю с нашим ипотечным брокером Юлией всё, что изменилось с 1 февраля, и что теперь нужно знать, чтобы не потерять право на льготную ставку.

Зачем вообще нужна семейная ипотека — и почему это важно сейчас

Семейная ипотека — это государственная программа поддержки семей с детьми. Главное преимущество: ставка до 6% годовых против рыночных 19–21% на обычную ипотеку.

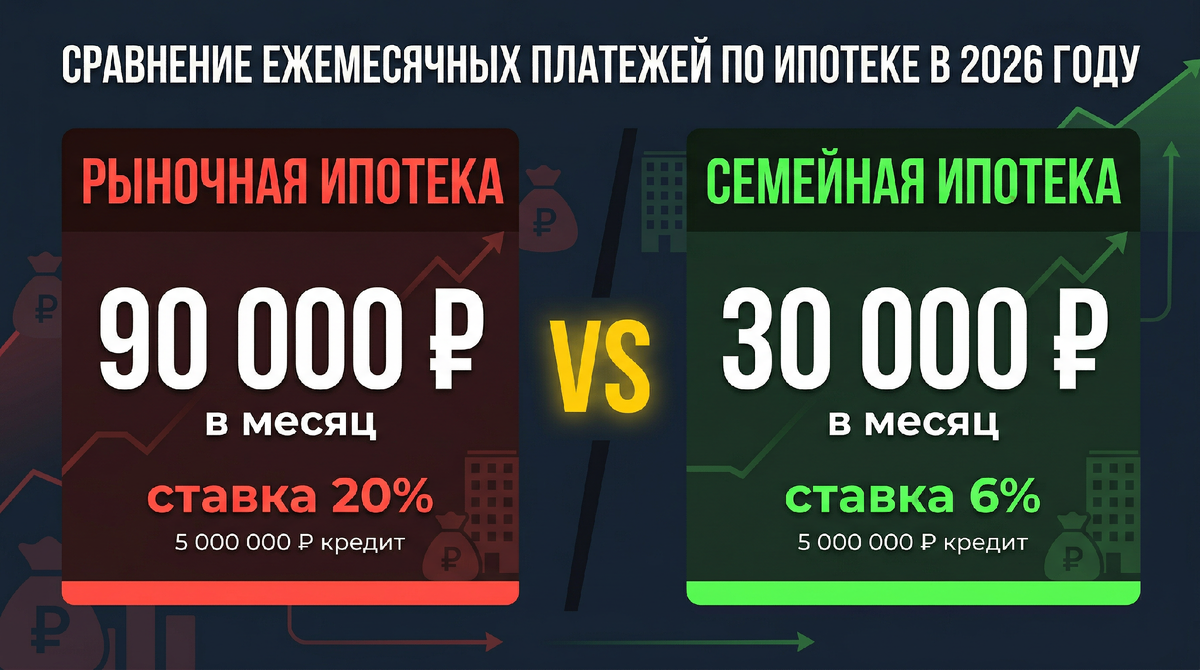

Сравните цифры на конкретном примере. Берёте 5 000 000 рублей:

- По рыночной ставке (~20%) — ежемесячный платёж около 90 000 рублей

- По семейной ипотеке (6%) — около 30 000 рублей

Разница — в три раза. За весь срок кредита это миллионы сэкономленных рублей. Поэтому вопрос «попадаю ли я под эту программу» — один из самых важных вопросов 2026 года.

Кто имеет право на семейную ипотеку в 2026 году

Чтобы оформить семейную ипотеку, нужно быть гражданином Российской Федерации и соответствовать хотя бы одному из условий:

- Есть ребёнок до 6 лет включительно (если ребёнку исполнилось 7 лет — программа уже недоступна)

- Есть ребёнок-инвалид до 18 лет

- Есть двое и более несовершеннолетних детей — в этом случае можно построить или купить готовый дом

Также для семей с двумя детьми доступна покупка квартиры на вторичном рынке в регионах — в городах с населением до 50 000 человек, где строится не больше двух новых домов в год, а сама вторичка не старше 20 лет.

Базовые условия программы:

- Ставка — до 6% годовых

- Срок — до 30 лет

- Первоначальный взнос — от 20% (можно использовать материнский капитал без добавления собственных средств — главное, чтобы он покрывал эти 20%)

- Максимальная сумма кредита: 12 млн руб. для Москвы и Санкт-Петербурга, 6 млн руб. для других регионов

Важно про комбоипотеку: если квартира стоит дороже лимита — 12 млн берётся под 6%, остаток оформляется по рыночной ставке. Это называется комбоипотека — и теперь её можно рефинансировать неограниченное количество раз.

Что изменилось с 1 февраля 2026 года — главное

1. Одна семья — одна семейная ипотека

До 1 февраля 2026 года одна семья могла оформить две семейных ипотеки. Теперь — только одну.

При этом не важно, есть ли у вас брачный договор или нотариальное согласие: супруг или супруга всё равно должны участвовать в сделке.

Исключения есть, но их только два:

- Супруг является иностранным гражданином

- Супруг является участником военной ипотеки

Хочется взять вторую семейную ипотеку? Путь один: полностью погасить первую и родить ещё одного ребёнка.

2. СНИЛС ребёнка — обязательный документ

Теперь для подачи заявки на семейную ипотеку нужен СНИЛС ребёнка. Один СНИЛС — одна ипотека. Повторно использовать его не получится: все номера вносятся в специальный реестр.

Если вы в разводе и у вас двое детей — теоретически каждый родитель может использовать СНИЛС своего ребёнка. Но только при условии, что оба ребёнка не старше 6 лет.

Кстати, в таких ситуациях тонкостей очень много — я регулярно разбираю реальные кейсы в своём Telegram-канале «Киселев о недвижимости в СПб». Подписывайтесь, чтобы не пропустить полезное.

3. Регистрация ребёнка — только постоянная и только с родителем

Новое требование: ребёнок обязательно должен быть постоянно зарегистрирован с одним из родителей по одному адресу.

Если вы в официальном браке — не важно, с кем из вас зарегистрирован ребёнок: право на ипотеку есть у обоих.

Если вы в разводе — семейную ипотеку может оформить только тот родитель, с которым прописан ребёнок. Временная регистрация не считается — только постоянная.

4. Что будет, если скрыть от банка, что вы в браке

Некоторые задумываются: а что, если не сообщить банку о браке? Штамп в паспорте сейчас не ставят, можно просто промолчать…

Ответ простой: банк имеет право повысить ставку — вплоть до ключевой ставки плюс надбавки. То есть обман обернётся тем, что вы сами себе сделаете ипотеку дороже. Смысла ноль.

5. Изменения в донорской ипотеке

Если вы привлекаете донора в сделку, и этот донор состоит в официальном браке, — теперь его супруг или супруга тоже обязаны участвовать в сделке. И на каждого участника нужно выделить по 6 м² площади. То есть вместо 6 м² — уже 12 м² на пару.

Подробнее обо всех изменениях смотрите в нашем видео во Вконтакте:

Какие документы нужны сейчас для подачи заявки

Список стал строже. Для оформления семейной ипотеки в 2026 году нужно подготовить:

- СНИЛС всех участников сделки — родителей и ребёнка

- Справку о регистрации ребёнка (форма 8, форма 9 или форма 41) — обязательно оригинал с печатью

- Документы о браке или разводе

- Стандартный пакет ипотечных документов

Одного штампа в паспорте теперь недостаточно — банк без справки о регистрации ребёнка заявку не одобрит.

Что ждёт семейную ипотеку дальше — и почему лучше не ждать

По поручению Президента правительство разрабатывает дифференцированную систему ставок:

- 1 ребёнок → ставка 10–12% (сейчас 6%)

- 2 ребёнка → ставка 6% (без изменений)

- Многодетные → ставка 4%

Если это будет принято, семьи с одним ребёнком потеряют половину льготы. Именно сейчас ставка для них максимально выгодная.

Добавьте к этому рост цен на недвижимость: студия за 4 800 000 рублей за два месяца превратилась в студию за 6 800 000. Никаких предпосылок для снижения цен нет — льготные программы исторически подталкивают рынок вверх.

Лучшее время для покупки квартиры — всегда вчера. Это не красивая фраза, это цифры.

Итого: главные изменения по семейной ипотеке с 1 февраля 2026

- Одна семья — одна семейная ипотека (без исключений по брачному договору)

- СНИЛС ребёнка обязателен, используется один раз

- Постоянная регистрация ребёнка с родителем — обязательное условие

- Скрыть брак от банка = получить повышенную ставку

- Донор в браке — супруг тоже участвует, 12 м² вместо 6

- Комбоипотеку теперь можно рефинансировать без ограничений

- Впереди — возможное повышение ставки для семей с одним ребёнком

А у вас уже есть семейная ипотека, или только планируете? Напишите мне в Телеграм Киселев о недвижимости в СПб — с какими сложностями столкнулись при оформлении? Разберём вашу ситуацию вместе.

Подписывайтесь на мои каналы, чтобы не пропустить:

• Честные обзоры новостроек СПб

• Разборы реальных сделок с цифрами

• Инсайды рынка недвижимости

• Лайфхаки для покупателей

Telegram Киселев о недвижимости в СПб — ежедневные разборы сделок, изменения законов и экспертные советы по покупке жилья

YouTube — обзоры ЖК и осмотры квартир

ВКонтакте — новости рынка и реальные кейсы покупателей с расчетами

MAX — всё то же самое без VPN!