Тимур Магжанов и Дарья Речкалова о том, как военная эскалация вокруг Ирана за считанные дни превратила нефтяной рынок из «умеренно профицитного» в рынок экстренной переоценки рисков.

На 2 марта 2026 года нефтяной рынок вошел в режим экстренной переоценки рисков из‑за военной эскалации вокруг Ирана после ударов США и Израиля. Ключевой фактор — это риск фактической остановки судоходства через Ормузский пролив: по данным официальной статистики энергорынков США, через пролив в 2024 году проходило в среднем около 20 млн барр./сут (≈20% мирового потребления жидких углеводородов), а основная доля потоков направлялась в Азию.

В период выходных (28.02 – 01.03.26), когда биржевые фьючерсы были закрыты, внебиржевые оценки указывали на рост Brent примерно до $80/барр. (около +10% к последнему закрытию), отражая резкую переоценку геополитических рисков. После открытия торгов ценовой импульс подтвердился: котировки Brent внутридневно поднимались в диапазон $78–82/барр., сопровождаясь повышенной волатильностью на фоне неопределенности вокруг поставок. При этом базовый фундаментальный фон на 2026 год до эскалации оставался умеренно профицитным, ожидался рост предложения и накопление запасов, что продолжает ограничивать дальний край фьючерсной кривой.

Сигналы деривативов по состоянию на последнее закрытие (27 февраля 2026 года) указывают на сочетание: усиленной бэквордации и высокой подразумеваемой волатильности. При этом дальние месяцы остаются существенно ниже «кризисных» уровней, что интерпретируется как рыночная ставка на то, что шок не будет перманентным (либо будет компенсирован частично запасами/перенаправлением/реакцией ОПЕК+), даже если ближайшие недели могут сопровождаться резкими скачками.

Встроенная в опционные цены вероятность закрытия Brent выше $100 к ближайшей экспирации получается порядка ~2%, то есть рынок при всей нервозности пока трактует экстремальный прайс как маловероятный, но не нулевой.

Текущее операционное состояние: транзит, обходные мощности и логистика

Операционная картина характеризуется расхождением между «формальным» статусом пролива и фактическим поведением судов. На уровне заявлений и медийных сообщений фиксируются заявления Тегерана об ограничении торгового/судоходного режима; российские и международные источники при этом одновременно публикуют и сигналы о сохранении прохода для отдельных судов, что типично для режимов «formally open, effectively disrupted». Критично, что для рынка важна не юридическая формула, а операционная реализуемость транзита: страховка, готовность судовладельцев, риски атак и портовые ограничения.

По состоянию на 1 марта сообщалось, что десятки/сотни судов заняли якорные стоянки: как минимум ~150 танкеров (сырая нефть и СПГ) бросили якорь за пределами пролива, еще порядка ~100 — на подходах у побережья ОАЭ и Омана; совокупно упоминались величины «200+ судов» в зоне ожидания. Данные увязываются с трекингом и сообщениями MarineTraffic и предупреждениями Joint Maritime Information Center о росте военно‑морской активности и вероятном удорожании страхования.

Обходные мощности принципиально ограничены относительно потока через Ормуз. По данным EIA, в 2024 году через пролив проходило около 20 млн барр./сут, а альтернативные сухопутные коридоры Персидского залива способны «снять» лишь часть объема. В рыночных оценках, даже с учетом перенаправления части потоков через трубопроводы Саудовской Аравии и ОАЭ потенциальная потеря доступного экспорта при серьезном нарушении режима пролива может составить ~8–10 млн барр./сут.

Отдельный слой шока — логистика и стоимость доставки. По данным Reuters, ставки фрахта VLCC на маршруте Ближний Восток—Китай превышали $170 тыс./сут, что соответствует скачку до «шестилетних максимумов»; одновременно отмечался рост экспорта с Ближнего Востока свыше 19 млн барр./сут в феврале 2026 года (максимум с 2020 г.), что само по себе усиливает напряжение на рынке тоннажа. Повышение фрахта усиливает «эффективную цену» для конечного покупателя нефти даже при неизменной цене на бумаге.

В контейнерной логистике фиксируются прямые надбавки: Hapag-Lloyd объявил введение War Risk Surcharge, а крупные линии сообщали о приостановках/перенаправлениях сервисов из‑за ухудшения безопасности на ближневосточном контуре.

Реакция рынка

До эскалации официальные closing-уровни на 27 февраля составляли около $72,48/барр. для Brent и $67,02/барр. для WTI. После военных событий на Ближнем Востоке и роста рисков для судоходства через Ормузский пролив рынок столкнулся с резкой переоценкой геополитических рисков. В условиях закрытых биржевых торгов в выходные дни внебиржевые сделки указывали на рост Brent примерно до $80/барр., что соответствовало скачку порядка 10% относительно последнего официального закрытия.

После открытия рынков в начале марта ценовой импульс частично подтвердился: внутридневные значения Brent поднимались до диапазона $78–82/барр., а WTI — выше $70, отражая реакцию участников рынка на угрозу перебоев поставок и рост страховых и логистических рисков.

Значительная часть «цены риска» сформировалась в период отсутствия биржевой ликвидности, что исторически повышает вероятность последующих резких ценовых движений и волатильности после возобновления полноценной торговли. Фактически рынок сначала переоценил вероятность нарушения поставок в OTC-сегменте, а затем начал перераспределять позиции уже в условиях открытого фьючерсного рынка.

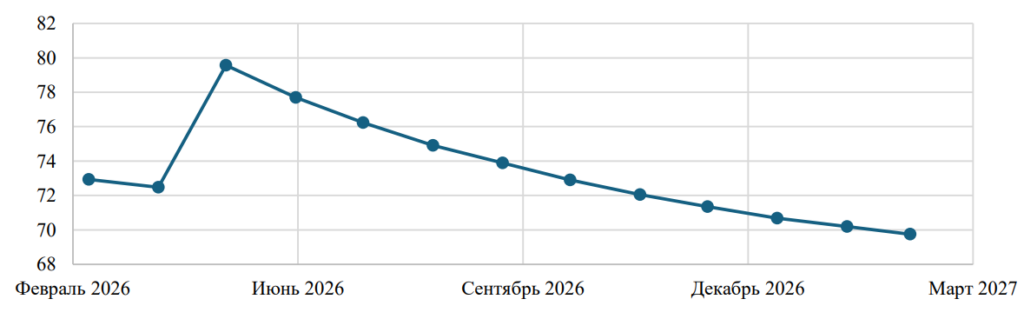

Фьючерсная кривая Brent и WTI и календарные спрэды

Ниже приведены опорные точки кривой (по котировкам на 27 февраля; данные опубликованы 1 марта как «delayed/last») и соответствующие спрэды:

Бэквордация означает, что рынок платит премию за «баррель сегодня/в ближайшие месяцы» по сравнению с «баррелем через год». В текущих данных помесячная структура фьючерсной кривой демонстрирует выраженный пик цен на коротком горизонте (контракты May–Jun 2026), после чего наблюдается устойчиво нисходящий профиль цен вплоть до горизонта около одного года.

Такая форма кривой (Рисунок 1) указывает на концентрацию риск-премии в краткосрочном периоде и соответствует типичной реакции рынка на геополитический и логистический шок: ближайшие месяцы несут максимальный риск физического дефицита и перебоев поставок, тогда как более дальние контракты отражают ожидания постепенной нормализации баланса спроса и предложения.

Дальний край кривой (контракты начала 2027 года), находящийся в диапазоне около $69–71 за баррель, остается существенно ниже краткосрочных уровней, что согласуется с двумя доминирующими ожиданиями участников рынка: (i) возможным ростом запасов и смягчением дефицита в базовом сценарии 2026 года, и (ii) вероятной реакцией предложения, включая адаптацию логистики и постепенное увеличение добычи при стабилизации ситуации.

Следовательно, форма фьючерсной кривой свидетельствует о том, что рынок интерпретирует текущий шок скорее как острый, но потенциально временный, не закладывая устойчивого долгосрочного структурного дефицита нефти.

Волатильность, опционный перекос и «апсайд‑страховка»

Динамика показателей ожидаемой волатильности подтверждает рост неопределенности на нефтяном рынке в конце февраля 2026 года. В качестве прокси индикатора используется индекс волатильности нефти OVX, отражающий ожидаемую 30-дневную вариативность цен WTI на основе опционных котировок (Рисунок 2).

Как видно из данных, значение индекса выросло с уровней около 30–40 пунктов в декабре 2025 — январе 2026 года до диапазона 60–65 пунктов к концу февраля, что свидетельствует о резком увеличении стоимости страхования ценовых колебаний. Наиболее сильный скачок наблюдается во второй половине февраля, совпадая по времени с усилением геополитической напряженности и ростом цен на нефть.

Повышение ожидаемой волатильности интерпретируется как рост спроса на защиту от экстремальных ценовых сценариев. Таким образом, рынок деривативов сигнализирует не столько о формировании устойчивого восходящего тренда цен, сколько о стремлении участников застраховаться от возможного резкого ценового скачка в краткосрочном горизонте.

Дополнительно, открытый интерес по ближайшему Brent‑контракту измеряется сотнями тысяч, что повышает вероятность резкой перекладки позиций.

Количественная оценка отрасли: баланс, риск‑премия, потоки и экспертные оценки

До эскалации консенсус по 2026 год был разнороден, но в целом допускал рост предложения и возможный профицит: МЭА прогнозировал рост мирового спроса в 2026 году примерно на 0,85 млн барр./сут, при одновременном ожидаемом росте мирового предложения и существенных колебаниях запасов. Американская EIA в своем краткосрочном прогнозе указывала на продолжение тенденции роста мировых запасов в 2026 году. На макро‑уровне МВФ в базовых допущениях осени 2025 года закладывал среднюю цену нефти в 2026 году около $65,84/барр. (как рабочую гипотезу), а Всемирный банк ожидал Brent около $60 в 2026 году на фоне «избытка» предложения.

Однако геополитика добавила измеримую risk premium. Оценки аналитиков в Reuters перед эскалацией указывали на премию порядка $4–$10/барр., а Goldman Sachs отдельно оценивал текущую геополитическую премию примерно в $6, предполагая ее постепенное угасание.

В логистике нарастают признаки перераспределения потоков:

- Приоритетно уязвима Азия: основная доля нефти/конденсата через Ормуз направляется в азиатские экономики.

- Япония сообщала о приостановке транзита через пролив со стороны крупнейших судоходных компаний, при этом правительство заявляло об отсутствии немедленного дефицита.

- Индия, рассматривает альтернативные источники, располагая (по заявлениям) запасом порядка ~20 дней; при затяжном сбое потенциально растет стимул к увеличению закупок «доступных» баррелей, включая российские.

- Южная Корея указывала на наличие резервов порядка нескольких месяцев и готовность к спотовым закупкам при затягивании перебоев.

- Тайвань продолжал плановые поставки, отмечая снижение зависимости от ближневосточных импортов.

Дискуссия о реакции предложения сосредоточена на шагах ОПЕК+: 1 марта было согласовано увеличение добычи примерно на 206 тыс. барр./сут с апреля, величина прибавки невелика относительно потенциальных потерь транзита, а значимая свободная мощность концентрируется главным образом у Саудовской Аравии и ОАЭ.

С точки зрения «операционного стресса», рынок получает двойной удар: риск сокращения доступных баррелей из экспортных терминалов Персидского залива, и рост издержек доставки, что усиливает баланс «видимого дефицита» даже при наличии нефти на воде/в запасах.

«Комфортная цена нефти»: экономический компромисс

Понятие «комфортной цены» — не единая цифра, а интервал, в котором инфляция у импортеров управляемая, бюджеты экспортеров и инвестиционный цикл не разрушаются, цена не провоцирует ни резкого падения спроса, ни ускоренной компенсирующей реакции предложения.

Для крупных импортеров ориентир «комфортности» часто ближе к диапазону, предполагающему замедление инфляции, что в 2025–2026 годах отражалось в базовых прогнозах международных институтов (условно $60–70 по Brent как рабочий макро‑фон). В то же время для части экспортеров релевантны фискальные breakeven‑оценки: например, по ряду публичных показателей для Саудовской Аравии breakeven‑уровни в последние годы находились около $90/барр. (оценка по данным FRED на 2025 год), что подразумевает повышенную чувствительность бюджета к длительному снижению цен.

Следовательно, в «нормальной» (невоенной) среде компромиссный интервал часто лежит между $70–90, тогда как устойчивое закрепление выше $100 повышает риск вторичных эффектов: ужесточение финансовых условий, политическое давление на высвобождение стратегических резервов, ускорение спросового разрушения и усиление стимулов для наращивания добычи/смягчения ограничений.

Роль России в текущей конфигурации нефтяного рынка

В условиях роста геополитических рисков и неопределенности вокруг поставок через Ормузский пролив значимым элементом адаптации мирового нефтяного рынка остаются российские экспортные потоки. После структурной перестройки глобальной торговли нефтью в 2022–2025 годах. Россия переориентировала значительную часть поставок на азиатские рынки, прежде всего в Индию и Китай, что сформировало альтернативный канал снабжения для крупнейших импортеров региона и повысило гибкость глобальной системы распределения нефти. В результате при возникновении логистических рисков на ближневосточных маршрутах часть спроса может быть относительно быстро перенаправлена на российские баррели, снижая вероятность формирования устойчивого физического дефицита.

Экономическое значение этого фактора заключается не столько в увеличении мирового предложения, сколько в изменении структуры доступности нефти. В текущих условиях рынок реагирует прежде всего на риски доставки, страхования и транспортировки, а не на абсолютный уровень добычи. Наличие альтернативных потоков смягчает шок предложения и объясняет, почему долгосрочные ценовые ожидания остаются более сдержанными по сравнению с краткосрочной реакцией рынка деривативов. Одновременно санкционные ограничения, удлинение маршрутов и рост фрахтовых и страховых расходов увеличивают совокупные издержки торговли, поддерживая краткосрочную риск-премию в ценах и повышенную волатильность.

Таким образом, российские поставки выступают фактором частичной стабилизации рынка: они уменьшают вероятность длительного структурного дефицита нефти, но не устраняют логистическую неопределенность, вследствие чего текущая ценовая динамика отражает скорее перераспределение потоков и рост операционных рисков, чем фундаментальное сокращение глобального предложения.

Тимур Магжанов и Дарья Речкалова для Аргумент Медиа.