Представьте ситуацию: вы открываете счет, кладете на него 400 000 рублей, и государство возвращает вам 52 000 рублей просто так. А через несколько лет вы продаете купленные акции с прибылью — и с этой прибыли тоже не платите налог.

Звучит как сказка? Нет, это реальность — Индивидуальный инвестиционный счет (ИИС). В 2026 году этот инструмент работает по-новому, и многие инвесторы до сих пор путаются в условиях.

В этой статье я разложу по полочкам:

- Чем ИИС-3 отличается от старых счетов

- Сколько реально можно заработать (цифры и расчеты)

- Что выбрать: ИИС, обычный брокерский счет или вклад

- Как не потерять льготы (подводные камни)

Что такое ИИС простыми словами

Индивидуальный инвестиционный счет — это специальный вид брокерского счета, который дает налоговые льготы . Деньги на нем можно инвестировать в акции, облигации, фонды, валюту и даже драгметаллы .

Главное отличие от обычного брокерского счета: государство поощряет долгосрочные инвестиции и дает за это налоговые послабления .

Какие бывают ИИС в 2026 году

🟢 ИИС-1 и ИИС-2 (старые типы)

До 2024 года можно было открыть счета двух типов :

ИИС-1 (тип А) : Вычет 13% с внесенной суммы (до 52 000 ₽ в год), подходит для тех, у кого есть официальная зарплата и кто хочет вернуть налог.

ИИС-2 (тип Б) : Освобождение от налога на прибыль от инвестиций, подходит для тех, кто рассчитывает на высокий доход от торговли.

Важно: Сейчас открыть такие счета нельзя — только если они были открыты раньше . Но если у вас уже есть старый ИИС, он продолжает работать на прежних условиях.

🔵 ИИС-3 (новый тип)

С 2024 года открыть можно только ИИС-3. Он объединил преимущества обоих старых типов:

Льготы: ✅ Обе сразу: и вычет на взнос, и освобождение от налога на доход;

Максимальный вычет: До 52 000–88 000 ₽ в год (зависит от ставки НДФЛ);

Лимит на доход без налога: До 30 млн ₽ прибыли;

Минимальный срок: 5 лет (для открытых в 2024-2026);

Пополнение: Без ограничений (можно вносить любую сумму);

Сколько счетов можно открыть: До 3 штук у разных брокеров;

Какие активы: Только российские (акции, облигации, ETF, валюта, драгметаллы);

Страхование: С 2026 года — до 1,4 млн ₽ при банкротстве брокера

Две льготы ИИС-3: считаем выгоду

Льгота №1. Вычет на взнос (налоговый возврат)

Как работает: Вы вносите деньги на ИИС, государство возвращает вам 13% от суммы (но не больше чем с 400 000 ₽) .

Максимальный возврат:

- При ставке НДФЛ 13% — 52 000 ₽ (400 000 × 13%)

- При ставке 15–22% — до 88 000 ₽

Пример расчета из жизни :

- Вы зарабатываете 600 000 ₽ в год, платите налог 78 000 ₽

- Вносите на ИИС 300 000 ₽

- Возврат: 300 000 × 13% = 39 000 ₽ (их вернут на карту)

Важное условие: Чтобы получить вычет, у вас должна быть официальная зарплата, с которой уплачен НДФЛ .

Льгота №2. Освобождение от налога на доход

Как работает: Вся прибыль, полученная от инвестиций на ИИС, не облагается налогом при закрытии счета .

Лимит: Освобождается доход до 30 млн ₽ .

Что это дает: Если на обычном брокерском счете вы заплатили бы 13% с прибыли, на ИИС-3 эти деньги остаются у вас.

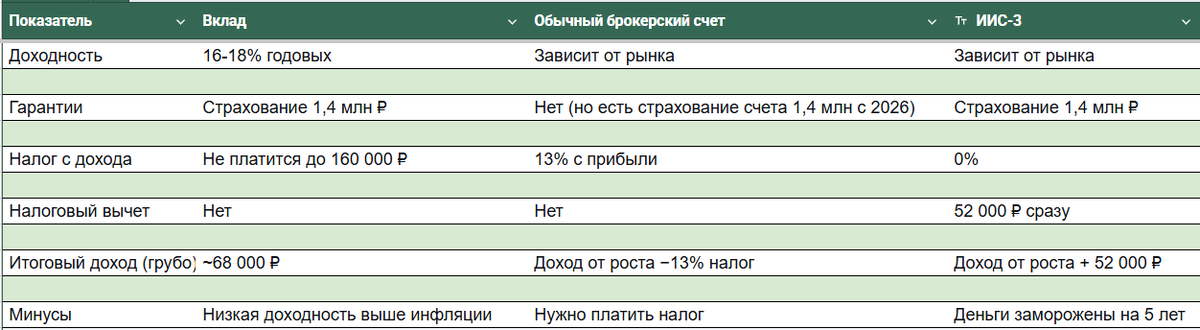

Что выгоднее в 2026: ИИС, обычный счет или вклад?

Сравним на реальных цифрах для суммы 400 000 ₽ на 1 год (хотя по ИИС нужно держать 5 лет, считаем годовую эффективность).

Вывод: ИИС-3 выгоднее, если вы готовы инвестировать на 5+ лет. Заморозка денег компенсируется щедрыми льготами.

ИИС-3 или обычный брокерский счет: помогаем читателю выбрать

Финансовые эксперты предлагают такой алгоритм выбора :

Выбирайте ИИС-3, если:

✅ У вас есть официальный доход (платите НДФЛ)

✅ Вы готовы вкладывать на 5 лет и дольше

✅ Ваша цель — российский рынок (акции, ОФЗ, ETF)

✅ Хотите максимальную эффективность за счет налоговых льгот

Выбирайте обычный брокерский счет, если:

❌ Вы — трейдер или активный инвестор

❌ Вам критически важен доступ к деньгам в любой момент

❌ Вы инвестируете в иностранные акции

❌ Ваш горизонт инвестиций меньше 5 лет

Умная стратегия: использовать оба счета

Многие опытные инвесторы делают так :

- На ИИС-3 — ядро портфеля: ОФЗ, дивидендные акции, надежные облигации. То, что купил и забыл на 5-10 лет.

- На брокерском счете — деньги для экспериментов, коротких сделок, иностранных активов.

Как открыть ИИС: простая инструкция

- Выберите брокера. Подойдут Т-Банк, Сбер, Совкомбанк, Финам, БКС и другие .

- Скачайте приложение или зайдите на сайт брокера.

- Откройте счет дистанционно — нужен только паспорт и доступ на Госуслуги .

- Пополните счет рублями (можно с карты любого банка или через СБП) .

- Купите активы (акции, облигации, фонды).

- Подайте заявление на налоговый вычет (через личный кабинет брокера или налоговую).

Важно: Открыть ИИС может любой гражданин РФ старше 18 лет, налоговый резидент .

Подводные камни ИИС-3 (о чем молчат брокеры)

⚠️ 1. Деньги заморожены на 5 лет

Если закроете счет раньше — придется вернуть все полученные вычеты государству .

Исключение: Можно вывести деньги без потери льгот на дорогостоящее лечение (перевод напрямую в клинику) .

⚠️ 2. Только российские активы

Покупать акции Apple, Google или других иностранных компаний на ИИС-3 нельзя .

⚠️ 3. Вывод дивидендов и купонов

Дивиденды выводить можно — налог удержат, но счет не закроется . А вот купоны по облигациям пока выводить нельзя (но ЦБ обещает исправить) .

⚠️ 4. Лимит на освобождение от налога

Освобождается от налога доход до 30 млн ₽. Всё, что выше — облагается НДФЛ .

⚠️ 5. Важный нюанс для владельцев старых ИИС

Если у вас есть ИИС, открытый до 2024 года, вы не можете открыть ИИС-3, пока не закроете старый или не трансформируете его . Трансформацию нужно согласовать с налоговой .

Кому ИИС точно подходит (истории из жизни)

👨💼 Андрей, 35 лет, менеджер

*«Я получаю белую зарплату, плачу налоги. Открыл ИИС-3, внес 400 000, купил ОФЗ. Через год подал на вычет — вернул 52 000. ОФЗ принесли еще ~15%. Итого за год около 28% доходности. И все это без риска акций».*

👩🏫 Елена, 42 года, учитель

*«Коплю на образование дочери через 7 лет. Открыла ИИС-3, каждый год вношу небольшие суммы, получаю вычеты. Деньги работают, налоги не съедают прибыль. Главное — не трогать до срока».*

Чек-лист: готовы ли вы к ИИС-3

- У вас есть официальный доход (платите НДФЛ 13% и выше)

- Вы готовы не трогать деньги минимум 5 лет

- Вы планируете инвестировать в российские активы

- Вы хотите получить от государства 52 000+ ₽ уже в следующем году

- Вы понимаете, что рынок может идти вниз (риски инвестиций)

Если хотя бы 3 пункта — ИИС-3 ваш вариант 🚀

Короткий итог

- ИИС-3 — единственный тип инвестиционного счета, который можно открыть в 2026 году .

- Он дает две льготы сразу: возврат налога с взносов и освобождение от налога на прибыль .

- Максимальная выгода в год — до 88 000 ₽ возврата + сэкономленные налоги с дохода .

- Минусы: деньги заморожены на 5 лет, только российские активы.

- С 2026 года средства на ИИС-3 застрахованы до 1,4 млн ₽ .

ИИС-3 — это не просто счет, это инструмент налоговой оптимизации и долгосрочного накопления. Если у вас есть официальный доход и горизонт 5+ лет — глупо не воспользоваться.

А вы уже открыли ИИС? Какой стратегии придерживаетесь? Делитесь в комментариях!

👉 Подпишитесь на канал, чтобы не пропустить новые разборы инвестиционных инструментов.