Рубрика - НОВОСТИ

Минфин России сделал шаг навстречу малому и среднему бизнесу, который с 2026 года столкнулся с новыми правилами уплаты налогов. Ведомство внесло в Правительство пакет поправок в Налоговый кодекс, призванных смягчить переходный период и дать предпринимателям возможность адаптироваться без потери мер поддержки. Разбираемся, что изменится для бизнеса на УСН, ПСН и в сфере общепита.

С 1 января 2026 года в России начали действовать масштабные налоговые изменения, затронувшие малый и средний бизнес. Многие предприниматели автоматически стали плательщиками НДС или лишились права на спецрежимы. Видя сложности адаптации, Министерство финансов предложило ряд послаблений. Новый законопроект призван дать бизнесу возможность перевести дух и скорректировать стратегию.

Вот основные блоки предложенных изменений, разбитые по сферам бизнеса.

Общепиту, возможно, простят «зарплатное» условие

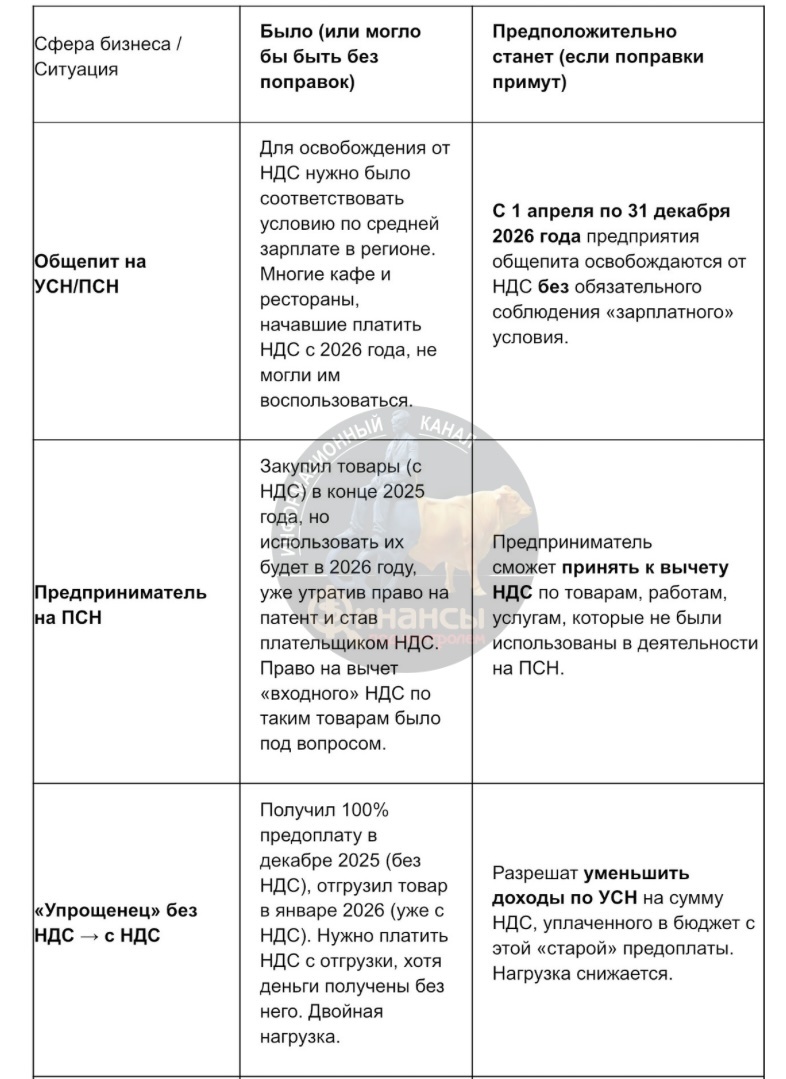

Для владельцев кафе и ресторанов на УСН и ПСН предусмотрен специальный подарок — временное освобождение от НДС.

Суть предложения в том, что на период с 1 апреля по 31 декабря 2026 года предприятия общепита, которые впервые стали плательщиками НДС с января 2026 года, освобождаются от этого налога.

Важное условие, которое убрали о том, что раньше для подобных льгот требовалось, чтобы средняя зарплата в компании за прошлый год была не ниже средней по региону. Теперь это требование на указанный период отменяется.

Простыми словами: Если вы открыли кафе на «упрощенке» и с 2026 года обязаны платить НДС, то с апреля и до конца года вы можете его не платить, даже если платите сотрудникам меньше, чем в среднем по региону. Это позволит сэкономить средства и направить их на развитие или адаптацию к новым реалиям.

Переходный период по НДС, что делать с «авансами» и старыми покупками?

Самый сложный блок поправок касается корректного перехода с режимов без НДС (ПСН, УСН без НДС) на режимы, где этот налог появляется. Минфин предлагает решения для двух типичных ситуаций:

- Для тех, кто лишился патента (ПСН). Если предприниматель купил товары или оплатил услуги, когда еще работал на патенте (без НДС), но использовать их будет уже после утраты права на ПСН в 2026 году (и став плательщиком НДС), он сможет принять этот «входной» НДС к вычету. Раньше такая возможность была под вопросом.

- Для «упрощенцев», которые теперь платят НДС. Самая частая проблема — предоплата. Представьте: в декабре 2025 года вы получили стопроцентную предоплату от клиента (и не платили с нее НДС), а товар отгрузили в январе 2026 года, когда уже стали плательщиком НДС. Что делать с налогом с этой отгрузки?

Предложение Минфина разрешить таким предпринимателям уменьшить доходы по УСН (то есть базу для налога УСН) на сумму НДС, который они заплатили в бюджет с этой «старой» предоплаты. Это справедливый механизм, который не дает возникнуть двойной налоговой нагрузке.

Также уточняется, как считать лимит в 60 млн рублей, дающий право на освобождение от НДС на УСН. Предлагается не учитывать в доходах за 2025 год проценты по вкладам и остаткам на счетах для предпринимателей с доходами до 60 млн рублей. Это касается и бывших «патентщиков». Логика простая: проценты — это пассивный доход, который не должен лишать права на освобождение от НДС по основной деятельности.

Даем время на выбор, крайний срок сдвинули на 25 апреля

Многие предприниматели совмещали патенты с другими режимами. Теперь, когда система налогообложения меняется, им нужно определиться, на чем остановиться. Минфин предлагает дать на это дополнительное время.

Допустим, предприниматель совмещал ПСН и ОСНО.

Если по итогам 2025 года его доходы превысили 20 млн рублей (лимит для патента), он не может больше его применять.

Ему разрешат перейти на УСН с 1 января 2026 года, но подать уведомление об этом можно не позднее 25 апреля 2026 года.

Тем, кто совмещал ПСН и УСН, дадут возможность до 25 апреля изменить объект налогообложения по УСН («Доходы» или «Доходы минус расходы») для 2026 года.

В итоге раньше нужно было принимать решение впопыхах, в конце 2025 года. Теперь у бизнеса есть фактически первая четверть 2026 года, чтобы спокойно оценить свои результаты за прошлый год, понять, что выгоднее, и официально уведомить налоговую о своем выборе до 25 апреля.

Льготы по страховым взносам будет получить проще

Для производственного сектора тоже есть хорошие новости. Чтобы применять пониженные тарифы страховых взносов (15% вместо 30% с выплат выше МРОТ), обрабатывающие производства должны были подтверждать, что доходы от основного вида деятельности составляют не менее 70%. Это условие предлагается исключить.

Кроме того, если у компании несколько видов деятельности из льготных перечней, она сможет суммировать доходы по ним для расчета заветной доли. Это значительно расширяет возможности для применения льготы.

Сравнительная таблица что было и что предлагает Минфин

Резюме

Главный посыл поправок — дать бизнесу передышку и право на ошибку при выборе новой стратегии. Если законопроект будет принят, у предпринимателей появится больше времени для анализа и перестройки учетных процессов без риска потерять право на вычеты или столкнуться с внезапными налоговыми обязательствами.

Подписывайтесь на канал! Следите за новостями до 25 апреля 2026 года (предлагаемый новый срок) еще есть время, чтобы взвешенно подойти к выбору будущего налогового режима.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

❗️Если не работают мессенджеры, почта: olga@finansypodkontrolem.ru

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ольга_ульянова_аудитор #финансы_под_контролем #налоги #МСП #бизнес #минфин #УСН #ПСН #НДС #общепит #налоговыеизменения #2026 #бухгалтерия #предпринимателям