Бухгалтеры, попытка «упростить» «форму № 2» в 2026 году без анализа экономической сути операций — прямой путь к замечаниям аудитора.

Ключевой ориентир — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (обязателен с отчётности за 2025 год, сдаётся в 2026 году).

Дополнительно применяются:

ФСБУ 6/2020 «Основные средства»,

ФСБУ 14/2022 «Нематериальные активы»,

ФСБУ 5/2019 «Запасы»,

ФСБУ 27/2023 «Финансовые инструменты»,

ПБУ 9/99 «Доходы организации»,

ПБУ 10/99 «Расходы организации»,

ПБУ 4/99 «Бухгалтерская отчетность организации»,

ПБУ 1/2008 «Учетная политика организации».

Главный принцип 2026 года

Развернутое отражение — правило.

Свертывание — допустимо только при отражении результата одной операции, а не процесса формирования доходов и расходов.

Основание: п. 28 ФСБУ 4/2023; п. 18.2 ПБУ 9/99.

Иначе — нарушение достоверности представления.

1. Что можно и нужно сворачивать (нетто-представление)

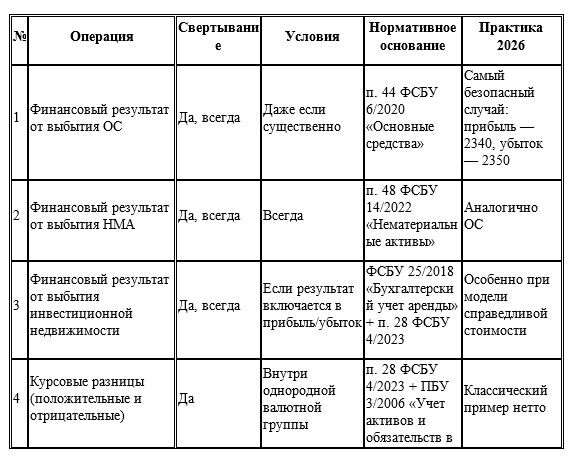

1.1. Выбытие внеоборотных активов

Продажа, ликвидация, списание:

- ОС — п. 44 ФСБУ 6/2020

- НМА — п. 48 ФСБУ 14/2022

В ОФР отражается только финансовый результат:

прибыль → строка 2340

убыток → строка 2350

Отдельно «выручку» и «остаточную стоимость» показывать нельзя.

1.2. Продажа финансовых вложений (если не основной вид деятельности)

Отражается разница между ценой реализации и балансовой стоимостью.

Основание: пп. «а» п. 28 ФСБУ 4/2023.

1.3. Курсовые разницы

Положительные и отрицательные разницы сворачиваются внутри однородной группы.

Основание: п. 28 ФСБУ 4/2023; ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте».

1.4. Обесценение и восстановление

В пределах однородной группы активов отражается чистый результат.

Основание: пп. «ж» п. 45 ФСБУ 6/2020.

1.5. Изменение оценочных резервов

Резерв по сомнительным долгам, обесценению запасов — в ОФР отражается итоговое изменение за год.

Основание: п. 28 ФСБУ 4/2023; ФСБУ 5/2019.

1.6. Страховой случай

Убыток от списания актива и страховое возмещение по одному факту хозяйственной жизни допустимо представить нетто.

Основание: логика п. 28 ФСБУ 4/2023; п. 18.2 ПБУ 9/99.

2. Что категорически нельзя сворачивать (гросс-представление)

2.1. Проценты к получению и к уплате

Разные обязательства и денежные потоки.

Основание: п. 34 ПБУ 4/99.

В ОФР — строки 2320 и 2330.

2.2. Дивиденды

Отдельная строка 2310 (ФСБУ 4/2023).

2.3. Налоги (имущественные, земельные, транспортные)

Самостоятельные расходы, не корреспондируют доходу.

2.4. Благотворительность

Безвозмездный расход — отсутствует «парная» операция.

2.5. Штрафы по разным договорам

Полученные и уплаченные по разным сделкам — только развернуто.

2.6. Разнородные операции в одной строке

Аренда + продажа ОС + услуги питания + штрафы — прямое нарушение п. 28 ФСБУ 4/2023.

3. Аренда — зона повышенного внимания 2025–2026

Если основной вид деятельности (счёт 90)

Только развернуто:

2110 — выручка

2120 — себестоимость

Если прочая деятельность (счёт 91)

По умолчанию — развернуто:

2340 — доходы

2350 — амортизация, содержание, налоги

Свернуть допустимо только если одновременно:

• сумма несущественна (порог закреплён в учетной политике);

• не влияет на решения пользователей;

• операция несущественна по характеру.

Систематичность аренды, и ее финансовый характер (например) увеличивает риск признания существенности (п. 10 ФСБУ 4/2023).

П. 18.2 ПБУ 9/99 прямо относит предоставление активов во временное пользование к операциям, которые могут отражаться свернуто — но только при отсутствии существенности.

Таблица 4. Свертывание показателей в ОФР 2025–2026

Консолидированное правило 2026 года

Свертывание допустимо исключительно:

• внутри однородной группы;

• при отражении результата, а не процесса;

• при отсутствии прямого требования к отдельной строке;

• с обязательным раскрытием в Пояснениях при существенности (п. 29 ФСБУ 4/2023).

Нарушение любого из критериев трансформирует нетто-представление в искажение структуры финансового результата.

В 2026 году аудиторская практика ориентируется не на форму строки, а на экономическую сущность операции.

5. Существенность и пояснения

Даже при допустимом свертывании действует требование раскрытия.

Если итоговая сумма существенна по величине или характеру — в Пояснениях раскрываются доходы и расходы раздельно.

Основание: п. 29 ФСБУ 4/2023.

Существенность определяется организацией самостоятельно (закрепляется в учетной политике).

6. Сопоставимость и пересчет

Если в отчётности за 2024 год отражение было свернуто, а в отчёте за 2025 год (сдаётся в 2026) применяется иной подход — требуется ретроспективная корректировка сравнительных данных.

Основание:

- п. 15, 21–24 ПБУ 1/2008

- п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

- требования сопоставимости ФСБУ 4/2023

Чистая прибыль прошлых лет обычно не меняется — происходит реклассификация строк 2340/2350.

7. Практический алгоритм на 2026 год

- Определить характер операции: процесс или результат.

- Проверить однородность группы.

- Оценить существенность (сумма + характер + систематичность).

- Закрепить подход в учетной политике.

- При изменении метода — пересчитать сравнительные показатели.

- Раскрыть детализацию в Пояснениях.

Итог

Свертывание в 2026 году — это не способ «сделать отчёт компактным».

Это инструмент корректного отражения результата однородной операции.

Попытка свернуть разнородные доходы и расходы без раскрытия квалифицируется как нарушение принципа достоверности представления.

ФСБУ 4/2023 смещает акцент:

компактность формы допустима только при полной прозрачности экономической сути.

Желаем Вам здоровья и хорошего настроения!