включается ли материальная помощь при рождении ребёнка в расходы для целей ЕСХН?

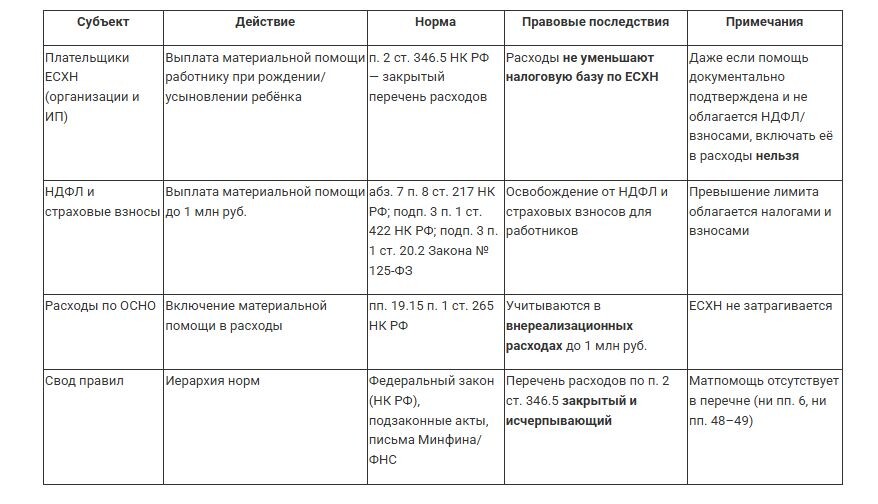

С 1 января 2026 года встали в силу положения пп. 19.15 п. 1 ст. 265 НК РФ, разрешающие учитывать материальную помощь в расходах для налога на прибыль организаций (ОСНО) до 1 млн руб. на ребёнка. Одновременно Федеральный закон от 23.07.2025 № 227-ФЗ увеличил лимит необлагаемой материальной помощи для работников и закрепил освобождение от НДФЛ и страховых взносов до той же суммы.

Однако для плательщиков ЕСХН (сельхозорганизации и ИП) ситуация остаётся без изменений.

Схема учета материальной помощи на рождение ребёнка для ЕСХН

Основные выводы:

1. Материальная помощь при рождении ребёнка не включается в расходы по ЕСХН.

Изменения законодательства 2025–2026 годов (ФЗ № 227-ФЗ и ФЗ № 42-ФЗ) не затронули перечень расходов по п. 2 ст. 346.5 НК РФ для ЕСХН.

2. Лимиты на НДФЛ и страховые взносы до 1 млн руб. распространяются на работников и применяются независимо от системы налогообложения.

3. Проводки и учет в бухгалтерии для ЕСХН менять не нужно — матпомощь отражается как расходы, не влияющие на налогооблагаемую базу.

4. Жёсткое опровержение мифа: освобождение от НДФЛ и взносов не означает право списать расходы по ЕСХН.

Источники и нормативная база:

· НК РФ (часть вторая), ст. 346.5 (редакция 2026 г.) — consultant.ru / pravo.gov.ru

· Федеральный закон от 23.07.2025 № 227-ФЗ — publication.pravo.gov.ru

· Федеральный закон от 20.02.2026 № 42-ФЗ (поправки)

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3577-mat-pomoshch-pri-rozhdenii-rebjonka-v-nalogovom-uchete-selskoe-khozyajstvo

© Журнал «Помощник сельскому бухгалтеру»