Друзья, привет!

Помните, в прошлых статьях я рассказывал, как копил, учитывал расходы и получал кэшбэк? Сегодня будет самая спорная тема — кредитные карты.

Я долгое время был в лагере «кредитки — это зло, в долг не брать, жить по средствам». Пока однажды не понял: я просто не умею ими пользоваться. А когда разобрался, оказалось, что кредитка может приносить реальную выгоду.

Рассказываю, как я перестал бояться, научился пользоваться льготным периодом и даже немного заработал.

---

😱 Моя первая кредитка: полный провал

Лет 5 назад я оформил кредитку спонтанно — в торговом центре предложили, я подписал, не глядя. Лимит 50 000 рублей, льготный период 50 дней.

Что пошло не так:

· Я не вникал в условия.

· Думал, что если внесу минимальный платёж, то всё ок.

· Снимал наличные (не зная, что на это не распространяется льготный период).

· В итоге через полгода должен был банку 70 000 рублей с процентами.

Кошмар. Я закрыл карту, отдал долг и зарекался: «Больше никогда».

---

🔍 А потом я вник в математику

Спустя годы я начал вести блог о финансах и понял: кредитка — это не зло. Зло — это незнание.

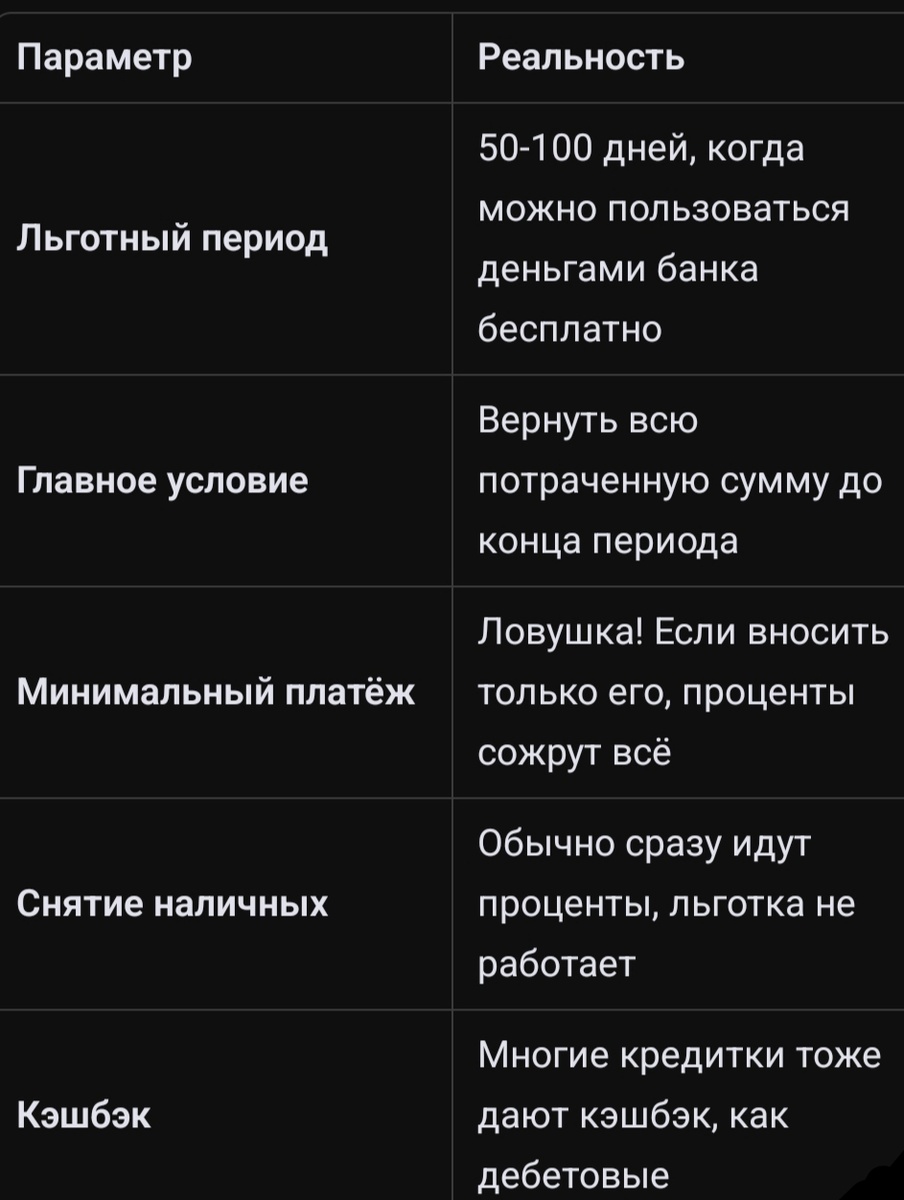

Как на самом деле работает кредитка

---

💡 Как я научился использовать кредитку с выгодой

1. Льготный период = бесплатный займ

Я купил телефон за 40 000 рублей. Деньги с зарплаты лежали на накопительном счёте и приносили проценты. А покупку оплатил кредиткой. Через 45 дней вернул долг банку. За это время мои 40 000 рублей, лежавшие на вкладе, принесли мне ~400 рублей процентов.

Итог: телефон куплен, 400 рублей у меня в кармане. Банку ничего не должен.

2. Кэшбэк работает и на кредитках

У многих кредитных карт есть кэшбэк — иногда даже выше, чем у дебетовых. Я за год только на кэшбэке с кредитки вернул около 3000 рублей. Деньги приходят на карту, я их трачу.

3. Формирование кредитной истории

Если пользоваться кредиткой аккуратно (тратить и вовремя гасить), у вас формируется отличная кредитная история. Это пригодится, если когда-нибудь захотите взять ипотеку или крупный кредит — банки будут доверять.

---

📊 Сравнение: дебетовая карта vs кредитная (при правильном использовании)

Мои правила пользования.

⚠️ Когда кредитка — зло (честное предупреждение)

Кредитка опасна, если:

· У вас нет самоконтроля.

· Вы не считаете деньги.

· Вы воспринимаете лимит как «свои деньги».

· Вы платите только минимальными платежами.

Если узнали себя — не берите кредитку. Серьёзно.

---

🎁 Моя кредитка сейчас

Сейчас у меня есть кредитная карта, которой я пользуюсь только по правилам выше. За год:

· Ни разу не платил проценты.

· Получил около 3000 рублей кэшбэка.

· Мои собственные деньги всё это время лежали на накопительном счёте и приносили доход.

· Кредитная история идеальная.

Я выбрал карту Альфа-Банка, потому что:

· Длинный льготный период (до 100 дней).

· Кэшбэк на все покупки.

· Удобное приложение, где видно, сколько дней осталось до конца льготного периода.

· Можно оформить онлайн за 5 минут.

👉 https://alfabank.ru/get-money/credit-cards/land/60-days-partners/?platformId=alfapartners_msv_CC-60_1267427_3469224&utm_source=alfapartners&utm_medium=msv&utm_term=CC-60&utm_campaign=1267427&utm_content=alfapartners_msv_CC-60_1267427_3469224

Если у вас нет кредитки или вы боитесь, но хотите попробовать с умом — рекомендую начать с небольшого лимита и использовать только по правилам.

P.S. Ссылка партнёрская. Если оформите карту, мне капнет комиссия. Для вас условия не меняются, а мне приятно.

---

📌 Вопрос к вам

А у вас есть кредитная карта? Пользуетесь или боитесь? Были долги? Делитесь опытом в комментариях! 👇

#кредитныекарты #финансоваяграмотность #личныефинансы #лайфхаки #какэкономить #альфабанк