Покупка квартиры – важный шаг в жизни, но далеко не все хочется брать ипотеку в банке. В этой статье мы расскажем, как можно приобрести собственное жилье без этого инструмента.

Подписывайтесь на наш официальный телеграм-канал ИпoтeкaPRO | Этaжи.

Когда покупка жилья без ипотеки – выгодное решение

Приобретать недвижимость без ипотеки в банке – не всегда выгодное решение для семьи.

Такой способ может быть наиболее актуален в следующих случаях:

- кредитование для вас возможно только по высоким процентным ставкам;

- банки ранее неоднократно отказывали в выдаче ипотеки;

- вы испытываете тревожное ощущение из-за длительных финансовых обязательств.

Высокие процентные ставки по кредитам

Благодаря льготным ипотечным программам, которые субсидирует государство, многие семьи могут позволить себе ипотеку по приемлемой процентной ставке – от 2 до 6% (в зависимости от конкретной программы).

Но для части населения актуальны только рыночные ставки. А они во многом зависят от ключевой ставки, установленной Центральным банком России. Напомним, на конец февраля 2026 года ключевая ставка составляет 15,5%. Соответственно, большинство банков предлагает ипотеку по ставкам выше ключевой для сохранения прибыли.

Если у вашей семьи нет возможности привлечь “донора”, то брать кредит по высокой рыночной ставке может быть финансово трудно и невыгодно.

Важно! В такой ситуации мы советуем определиться с понятием выгоды. Часто смущает именно итоговая переплата по рыночной ипотеке. Но если учесть стоимость жилья, дисконт на вторичном рынке, отсутствие затрат на ремонт и арендных расходов при ожидании, возможность снижения ставки рефинансированием или просто по опции банка, пересчет процентов при досрочном погашении, то нередко оказывается, что общая переплата и срок кредита меньше по рыночным условиям. Если платеж выше допустимого для бюджета семьи, то на первые несколько лет этот вопрос также решаем.

Отказ банков в выдаче ипотеки

Бывает и так, что банки отказывают потенциальному заемщику в выдаче ипотеки.

Причины могут быть разными:

- недостаточно хорошая кредитная история – просроченные платежи в прошлом;

- большая закредитованность – ежемесячные платежи забирают более половины дохода;

- отсутствие регулярного подтвержденного дохода;

- неподходящая под условия банка недвижимость.

Важно! При отказе банка стоит выяснить главные причины и устранить их как можно быстрее. А вот повторная подача заявки зависит от причины и наличия моратория банка на рассмотрение. Банк может дать неоднозначное решение – одобрить на один вид недвижимости, но отказать по кредитованию по другой программе или на иной вид жилья. Важно, что банков с ипотекой много и можно подавать заявки в разные, но только не "веерной" рассылкой заявок. Она значительно ухудшает кредитный рейтинг.

Нежелание брать кредит на длительный срок

Эмоциональная составляющая тоже имеет значение. Далеко не все морально готовы к ежемесячным платежам, отнимающим значимую часть зарплаты, на ближайшие 30 лет.

Но если квартира все-таки вашей семье необходима, лучше заручиться поддержкой близких, накопить “подушку безопасности” в размере 2-3 будущих ежемесячных платежей и уже тогда оформлять ипотеку.

Всесторонняя подготовка поможет вам пережить процесс оформления кредита и насладиться жизнью в своем новом доме.

А чтобы ускорить и упростить все процессы подготовки документов, подбора недвижимости и заключения сделки, обращайтесь к специалистам «Этажи».

Накопления как основной способ

Накопления – один из самых безопасных и распространенных способов для покупки своей недвижимости без ипотеки.

Расчет сроков накопления

Первым делом необходимо определить сумму, которую ваша семья сможет откладывать каждый месяц.

Например, 60 тысяч рублей. Тогда через год на накопительном счету уже будет сумма в размере 720 тысяч рублей. В некоторых регионах и ситуациях этого может быть достаточно для первоначального взноса. Мы рекомендуем исходить из стоимости жилья в вашем городе и ежемесячного дохода.

Банковские вклады и счета

Хранить деньги безопаснее всего в банке на вкладе или счете. Изучите самые выгодные предложения и получайте ежемесячный доход. Эти дополнительные средства могут стать хорошей помощью для ускорения процесса накопления.

Инвестиционные инструменты для накоплений

Если вы ранее не занимались инвестированием, к этому делу нужно подойти осознанно и осторожно. Лучше обратиться к профессионалу, чтобы когда придет время внесения первого взноса у вас точно была требуемая сумма.

Стратегии экономии и планирования бюджета

Приобретение новой недвижимости невозможно без планирования бюджета. Не забывайте, что помимо формирования накоплений семья имеет и другие расходы, в том числе непредвиденные.

Поэтому разделите свои доходы на несколько частей. Ориентировочно 30% можно направлять на счет или вклад. А оставшиеся средства разделить удобным для вас способом. Например, 50% на текущие траты вроде еды и одежды, 10% на отдых и еще 10% на здоровье и спорт.

Мы рекомендуем тщательно отслеживать свои траты, чтобы избежать импульсивных или ненужных покупок. Для этого можно использовать разные приложения в телефоне.

Рассрочка от застройщика

Еще один возможный вариант покупки недвижимости без ипотеки – рассрочка от застройщика.

Как работает рассрочка

Суть рассрочки в том, что вы покупаете новостройку, но вносите не всю сумму сразу. Например, сначала предоставляете первый взнос, а потом по мере строительства дома выплачиваете оставшийся долг.

А еще существует гибрид ипотеки и рассрочки – это траншевая ипотека. Вы также вносите первоначальный взнос застройщику, а банк выдает небольшую сумму кредита с минимальными платежами. По мере готовности объекта банк может выдавать и следующие части в счет оплаты, а полный расчет с застройщиком идет перед сдачей дома.

Таким образом можно не тратить огромные суммы на проценты банку на периоде строительства и иметь подстраховку по своевременному внесению платежей по договору.

Размер первоначального взноса

Как правило, застройщик изначально просит внести первый взнос, размер которого может составлять от 10 до 80% от стоимости квартиры.

Также бывают рассрочки без первоначального взноса, но с ежемесячными платежами. Таким образом за несколько месяцев на периоде строительства можно накопить на первоначальный взнос, а далее "подключить" ипотеку. В том числе по льготной программе. Важно только, чтобы переход на ипотеку производился до сдачи дома в эксплуатацию.

Сроки и условия рассрочки

Условия рассрочки могут быть разными – отличается размер первоначального взноса, количество платежей (от 2 и более) и т.д. Застройщики часто предлагают сразу несколько вариантов рассрочек, чтобы покупатель подобрал более комфортный для себя.

Срок рассрочки ощутимо меньше, чем при ипотеке, ведь дома сейчас возводят за 2-3 года. Соответственно, вам необходимо внести всю сумму к концу строительства. Если просрочить платежи, последуют штрафы и пени.

Подводные камни и ограничения

Рассрочка актуальна в следующих ситуациях:

- в банках был получен отказ выдать ипотеку;

- у семьи имеется другое имущество, которое можно продать и внести платеж по рассрочке;

- есть желание инвестировать в недвижимость;

- хочется сэкономить на процентах по ипотеке.

В остальных случаях ипотека часто оказывается более безопасной, ведь по ней можно возвращать средства не за 2 года, а за 30 лет.

Жилищные накопительные кооперативы

ЖНК – жилищные накопительные кооперативы. Это еще один вариант купить свою недвижимость без ипотеки.

Суть в том, что каждый участник такого кооператива вправе делать паевые взносы в общий фонд и в итоге получить квартиру в порядке очереди.

Важно! В настоящее время это довольно редкий вариант строительства, имеющий больше рисков, чем строительство по ФЗ-214.

Условия вступления и паевые взносы

Вступить в кооператив достаточно просто – достаточно найти подходящую для вас организацию, предоставить паспорт и ИНН, а дальше вносить паевые взносы.

Первоначальный паевой взнос зачастую составляет 30-50% от стоимости выбранной вами недвижимости. А на внесение оставшейся суммы обычно дается до 10 лет.

Сроки ожидания жилья

Если при оформлении ипотеки можно вселиться в новую квартиру практически сразу, то при покупке через кооператив придется подождать.

Как правило, срок ожидания жилья зависит от самого члена кооператива:

- насколько высоким был первый взнос;

- как часто и в каком размере вносятся платежи.

Минимальный срок – 7 месяцев. Максимальный – несколько лет.

Преимущества и риски

Плюсы покупки жилья через кооператив:

- сниженная стоимость квартиры;

- отсутствие процентов (но может быть и с процентами);

- гарантия получения квартиры, так как не требуется одобрение банка, хорошая кредитная история и т.д.

Минусы:

- ненадежность некоторых кооперативов – они могут обанкротиться или некачественно управлять фондом;

- право собственности получится зарегистрировать только после полного закрытия долга;

- сроки строительства могут задерживаться.

Лизинг недвижимости

Обсудим еще один способ приобретения квартиры – а именно лизинг.

Что такое лизинг квартиры

Мало кто слышал, но квартиру (как и автомобиль) можно приобрести в лизинг. Суть лизинга недвижимости в том, что вы арендуете жилье с последующим выкупом – то есть регулярно вносите платежи и в дальнейшем становитесь ее собственником.

Требования к заемщику

Единственное требование – своевременное внесение платежей. При их отсутствии владелец недвижимости вправе отказать в лизинге и выселить.

Размер первоначального взноса и ежемесячных платежей

Как и при ипотеке, при лизинге необходим первоначальный взнос. В данном случае он обычно равен 10% от стоимости жилья.

А размер платежей зависит от разных факторов – от стоимости жилья, условий договора и т.д. Причем, платежи могут быть как ежемесячными, так и ежеквартальными.

Сравнение лизинга и ипотеки

Главные отличия лизинга от ипотеки:

- стать собственником получится только после полного закрытия долга (при ипотеке – сразу);

- процентные ставки существенно выше – от 25% (при льготных программах ипотеки – от 2%);

- обычно лизинг используется только для собственников бизнеса и ИП. Они также могут получать налоговые льготы по лизингу, а физические лица нет№

- сроки лизинга более короткие – обычно оформляют на 3-5 лет, редко на 10 лет;

- при лизинге нельзя сделать рефинансирование и снизить ставку и платежи, но можно досрочно погасить долг.

С учетом налоговых льгот для предпринимателей и ИП, лизинг может быть выгоднее, чем ипотека, без них же лизинг дороже.

Недостаток лизинга заключается в том, что обычно он предоставляется на дорогие объекты со значительным чеком по предоставляемой сумме. Под условия могут попадать далеко не все объекты в городах-миллионниках, не говоря уже о менее крупных населенных пунктах.

Все-таки обращаться к лизингу стоит в редких случаях. Например, если банк уже отказал в выдаче ипотеки или невозможно подтвердить доход.

Аренда с правом выкупа

Стать собственником арендованной недвижимости можно и без лизинга. Для этого достаточно заключить договор с арендодателем о праве выкупа.

Механизм работы схемы

После заключения договора с арендодателем вы можете проживать в данной квартире. А условия договора выкупа бывают разными.

Например, квартиросъемщик может платить за аренду и параллельно вносить платежи за будущий выкуп недвижимости. Или оплачивать аренду, а позднее выкупить квартиру сразу одним платежом.

Такой способ наименее востребован на рынке недвижимости, поскольку в большинстве случаев продавцу просто не выгодно постепенно “продавать” квартиру годами. Цена за это время может существенно вырасти, а изменить ее в договоре выкупа уже не получится.

Нецелевые потребительские кредиты

Нецелевой потребительский кредит – это заем от банка, который вы вправе использовать по своему усмотрению. В том числе средства можно направить и на покупку новой недвижимости. Учтите, что такой вариант значительно дороже ипотеки.

Суммы и сроки кредитования

Главное отличие от ипотеки – не требуется первоначальный взнос. Максимальный срок погашения долга обычно составляет 5 лет. Можно взять в банке в кредит от 200 тысяч рублей до 20 миллионов рублей.

Важное условие! Выданная сумма не должна превышать 60% от стоимости недвижимости.

Сравнение ставок с ипотекой

Зачастую ставки по нецелевым кредитам начинаются от 20%. В этом случае льготные ипотечные программы существенно выгоднее – там ставки стартуют от 2%.

Ставки могут регулироваться банками и быть низкими при оплате или включении каких-либо опций. Правильнее ориентироваться на полную стоимость кредита, так в 4-м квартале 2025 года Центробанк рассчитал среднерыночное значение потребительского кредита свыше 100 тысяч рублей – 48,201%. А для заемщиков, получающих крупный кредит в своем зарплатном банке, – 27,216%.

Ипотека на вторичное жилье в тот же период предоставлялась по ставке 19,448% (в случае льготной ипотеки часть процентов покрывает государство, но банк получает полную доходность).

Государственные программы поддержки

Сейчас в России действуют следующие льготные программы:

- Семейная ипотека;

- IT-ипотека;

- Сельская ипотека;

- Дальневосточный и Арктическая ипотека;

- Военная ипотека;

- ипотека для новых регионов.

Также можно использовать на приобретение недвижимости и другие субсидии государства.

Материнский капитал на покупку жилья

Маткапитал чаще всего реализуют именно на покупку недвижимости. Более подробно о материнском капитале мы уже писали здесь.

Региональные программы помощи

Во многих регионах действуют собственные меры поддержки разных категорий населения – например, сельских врачей, многодетных семей и т.д.

Советуем изучить полный каталог программ, чтобы найти подходящую для вашей семьи.

Помощь родственников и займы от физических лиц

Если в покупке недвижимости вам могут помочь родственники – это отличный способ избежать высоких процентов по ипотеке.

Если средства вы планируете вернуть, то необходимо составить договор займа. В нем вы обязуетесь вернуть долг в определенные вами и второй стороной сроки.

Важно! Договор займа лучше заверить у нотариуса. Так он будет иметь больший вес в случае возникновения финансовых споров и разбирательств.

Преимущества перед банковским кредитом

Преимущества займа у физического лица очевидны – чаще всего это отсутствие процентов, комфортный срок возврата средств, возможность договориться и поменять условия и т.д.

Как избежать конфликтов

Когда взаймы дает банк, он это делает со значительной финансовой осмотрительностью, учитывая и свои интересы, риски и возможность оплаты по кредиту у заемщика, за него анализирует доступность займа.

Родственники – не эксперты, они не могут просчитывать шаги на очень длительный период, не учитывают форс-мажор или важные обстоятельства.

Важно! Сохранение единства семьи и благоприятных отношений для многих людей дороже ипотечных процентов.

Даже если в вашей семье прекрасные и гармоничные отношения, это не гарантирует что они такими же и останутся после выдачи денег в долг.

Часто избежать будущих конфликтов бывает невозможно. Мы можем лишь посоветовать общаться друг с другом бережно и с полным пониманием. Помните, что вы одна семья и преодолеете любые финансовые трудности.

Продажа имущества и обмен недвижимости

Помимо всех вышеперечисленных способов купить жилье без ипотеки, есть еще и другие.

Продажа другой недвижимости

Большинство людей перед покупкой чего-то объемного и дорогого (например, квартиры) продают другое имущество – автомобиль, дачу, земельный участок, другую квартиру и т.д.

Обменные сделки

Некоторые застройщики предлагают потенциальным покупателям разные акции. Например, забирают старую квартиру и за счет этого делают большую скидку на новую. Старая квартира, можно сказать, становится первоначальным взносом. Этот вариант актуален, если вам остается где жить или есть финансовая возможность арендовать жилье на время строительства дома. Но зачастую можно и остаться проживать в данном жилье до сдачи нового.

Реализация ценных активов

Если вы ранее занимались приобретением ценных активов, возможно, они станут отличным способом купить жилье без ипотеки.

Корпоративная поддержка от работодателя

Некоторые работодатели предлагают ключевым сотрудникам помощь в покупке недвижимости. Обычно такие меры поддержи есть в промышленных холдингах и госкорпорациях.

Способы поддержки бывают разными:

- внесение первого взноса за сотрудника;

- беспроцентный займ в размере полной или частичной стоимости квартиры;

- погашение ежемесячных платежей на время сотрудничества;

- беспроцентный займ на первоначальный взнос в размере не более 6 зарплат, с дальнейшим частичным удержанием части долга и т.д.

Условия получения корпоративной поддержки

У работодателей могут быть свои требования к сотрудникам. Например, стаж работы в компании, определенный доход и т.д. Лучше уточнять эти нюансы у конкретного работодателя.

Важно! При увольнении сотрудник автоматически будет переведен на стандартные банковские условия по ипотеке.

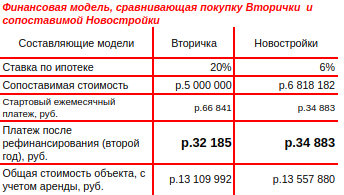

Сравнение новостроек и вторичного жилья

В таблице ниже представлены расчеты по ипотеке на вторичную недвижимость и новостройки при оформлении кредита на 30 лет.

А в следующей таблице мы рассчитали, когда выгоднее приобретать вторичное жилье – сейчас или через 1 год.

Как выбрать подходящий вариант

Обратите внимание на следующие аспекты:

- оценка финансовых возможностей семьи;

- анализ рисков при использовании каждого из вариантов;

- расчет общих затрат и переплаты.

Помощь в подборе жилья и оформлении сделки

Самое главное – оказаться в руках профессионала, который грамотно проведет вас за руку по каждому этапу сделки. Такую помощь могут оказать специалисты компании «Этажи». Более того, мы гарантируем безопасность каждой сделки и дарим скидку на процентную ставку от банков-партнеров.

Сделайте шаг навстречу своему будущему уже сейчас. Бесплатная консультация доступна на сайте etagi.com.