Альтернативные сделки (в народе «цепочки») — это классика российского рынка недвижимости.

Однако, когда в деле замешаны ипотеки разных банков, обременения и сжатые сроки, стандартная схема «все в один день» может стать слишком рискованной.

В этой статье мы разберем реальный кейс:

как продать «однушку» с обременением,

оперативно снять залог и

купить квартиру побольше,

избежав приостановки регистрации, не потерять найденный "встречный" вариант и сохранив выгодные условия кредитования.

Исходные данные

- Продажа: 1-комнатная квартира (31 кв.м). Отягощена ипотекой небольшого коммерческого банка.

- Покупка: Квартира большей площади (41 кв.м).

- Финансирование: Доплата наличными плюс новая ипотека в Сбербанке.

- Стратегия: Разорвать "цепочку". Сначала полная продажа с погашением долга, затем — покупка. Это минимизирует риск того, что из-за ошибки в одном звене «развалится» вся сделка.

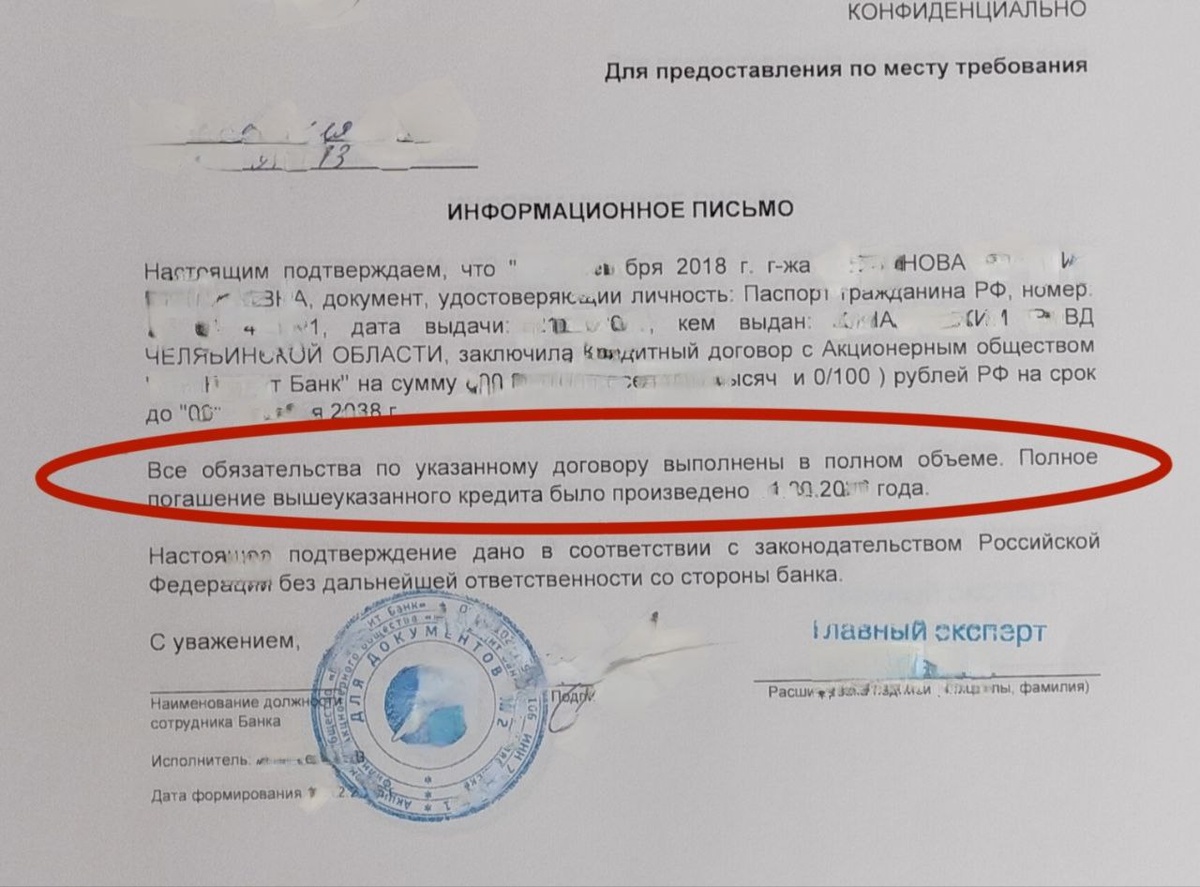

Шаг 1: Продажа квартиры с обременением и квест с закладной

Главная сложность продажи квартиры, находящейся в залоге у «маленького» банка, — это процедура снятия обременения. В крупных банках этот процесс автоматизирован, но в небольших организациях выдача закладной может затянуться. Банк обозначил срок- 10 рабочих дней, по регламенту.

Решение:

остаток долга по ипотеке был выплачен банку из средств покупателя.

Покупатель передал их в качестве задатка. Это критический момент, требующий юридически грамотного оформления предварительного договора, чтобы защитить интересы обеих сторон.

Самый большой риск здесь — приостановка регистрации в Росреестре. Если договор купли-продажи подан на регистрацию, а банк вовремя не передал данные о снятии залога, Росреестр делает приостановку регистрации и сделка «зависает».

"Зависание" первой сделки, автоматически тянет за собой осложнения по покупке альтернативного варианта. В нашем случае счет шел на дни.

Успех: благодаря плотной работе с банком, бумажную закладную удалось получить всего за три дня. Как только документ оказался на руках, его оперативно доставили в МФЦ.

Результат — обременение было снято вовремя, и регистрация перехода права собственности прошла без единой задержки.

Для снятия обременения нужно донести в МФЦ :

закладную, информационное письмо и доверенность от банка (поскольку эти все документы сдаются без представителя от банка).

Шаг 2: Покупка и новая ипотека

После того как первая квартира была успешно продана, фокус внимания смещаем на покупаемый (альтернативный) объект площадью 41 кв.м.

Для доплаты использовались собственные средства и заемные средства Сбербанка.

Почему Сбербанк? В текущих условиях важна скорость и технологичность. Банк одобрил заявку достаточно быстро. Несмотря на общую рыночную ситуацию с высокими ставками(актуальные ставки 20-23%), за счет использования внутренних скидок и преференций (например: зарплатный клиент, электронная регистрация, использование сервиса банка) удалось выйти на параметры: * Процентная ставка: 18,5% годовых. * Ежемесячный платеж: порядка 30 000 рублей.

За электронную регистрацию он-лайн(это новый вид услуги банка) скидка составила 0.5%.Но при кажущейся выгоде такой услуги возникают нюансы при сделке. Работа с этими нюансами увеличивает продолжительность проведения самой сделки, что вносит некоторые неудобства. Но это плата за комфорт, т.к. обе стороны сделки могут проводить её не выходя из дома!

Для расширения жилой площади на 10 квадратных метров с минимальной доплатой — это вполне комфортный и рабочий вариант, позволяющий улучшить жилищные условия здесь и сейчас.

Почему «разрыв» цепочки оказался оправдан?

Многие стремятся связать продажу и покупку в один день, чтобы «не остаться с деньгами на руках» (в 90-95% случаев это оправдано).Однако в данном кейсе это было бы ошибкой, поскольку:

1. Зависимость от закладной: Если бы закладную из малого банка задержали хотя бы на 2-3 дня дольше, сорвалась бы и покупка следующей квартиры, что привело бы к возможным штрафам перед продавцом «большой» квартиры.

2. Спокойствие Сбербанка: К моменту выхода на вторую сделку покупатель уже имел на руках чистые документы по продаже первой квартиры, что ускорило проверку заемщика и снизило его риски по долговой нагрузке.

3. Гибкость: Участники не были привязаны к графику друг друга, что позволило спокойно проводить обе сделки

Итог:

Альтернативная сделка через два этапа — это способ сохранить нервы и деньги. Новый собственник получил прирост площади на 32% (с 31 до 41 кв.м), успешно закрыл долг в старом банке и вышел на понятный график платежей в Сбербанке.

Главный урок:

при работе с обременениями в небольших банках всегда закладывайте риск задержки документов и, если есть возможность,

не «сшивайте» сделки в одну дату. Скорость в три дня для получения закладной — это отличный результат, который стал возможен благодаря контролю ситуации на каждом этапе с обоих сторон!