По данным, опубликованным в "Известиях", более 60% процедур банкротства в 2025 году можно было избежать. Об этом заявили участники банковского рынка, ссылаясь на данные Федресурса и позицию регулятора. При своевременном обращении к кредитору многие заемщики могли бы договориться о пересмотре условий и сохранить финансовую репутацию.

Почему это важно? Потому что банкротство - это не просто "обнуление долгов", а серьезная юридическая процедура с долгосрочными последствиями, о которых многие просто не знают или не воспринимают всерьез.

Согласно данным Объединенного кредитного бюро, статус банкрота:

- отражается в кредитной истории минимум 7 лет,

- снижает вероятность одобрения нового кредита вплоть до 3%,

- практически закрывает доступ к ипотеке и автокредитам,

- может создавать сложности при аренде жилья,

- становится фактором риска при трудоустройстве, особенно в финансовом секторе.

Банкротство - законный инструмент, но он действительно должен быть крайней мерой, когда других вариантов уже не осталось.

Что делать, если появились долги

Первый и главный шаг - разобраться, у кого находится ваш долг. От этого напрямую зависит стратегия действий.

1. Если долг еще у банка или МФО

В этом случае важно не тянуть и не скрываться, а обратиться к кредитору как можно раньше. Банки сегодня активно используют инструменты урегулирования:

- реструктуризация задолженности и снижение ежемесячного платежа,

- кредитные или ипотечные каникулы,

- рефинансирование.

По данным рынка, только за один квартал банки пересматривают условия по сотням тысяч договоров. Это говорит о том, что кредитные организации заинтересованы в возврате средств, а не в доведении клиента до банкротства.

2. Если долг передан коллекторской компании

Многие опасаются этого сценария, однако в ряде случаев условия урегулирования у профессионального взыскателя могут оказаться значительно более гибкими, чем у первоначального кредитора.

Важно понимать: профессиональные коллекторские компании выкупают долги у банков и МФО по существенно сниженной цене. Именно поэтому у них появляется пространство для гибких условий.

В отличие от первоначального кредитора, который связан нормами резервирования, коллектор может предложить:

- значительную скидку на сумму долга,

- списание штрафов и пеней,

- рассрочку на комфортный срок.

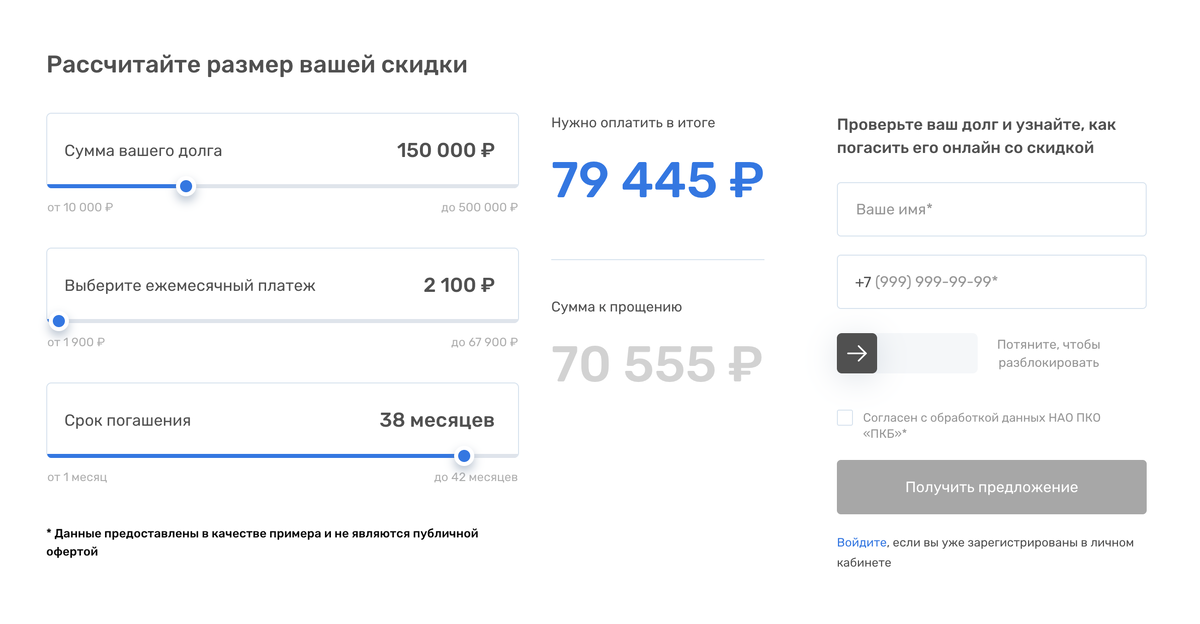

Так, например, НАО ПКО "Первое клиентское бюро" (или "ПКБ"), уже более 21 года работает на рынке взыскания и помогает заемщикам выйти из сложных ситуаций, предлагая:

- скидку на долг до 70%,

- полное списание неустоек и штрафов,

- рассрочку до 3 лет с минимальным платежом от 2 000 рублей,

- реструктуризацию задолженности на понятных условиях.

"ПКБ" делает ставку на диалог и разумное решение проблемы и работает строго в рамка профильного 230-ФЗ под контролем ФССП.

Проверьте прямо сейчас есть ли у вас долг перед "ПКБ" и какие выгодные условия погашения компания готова предложить.

Почему важно принимать решение осознанно

Рост популярности банкротства во многом связан с активной рекламой и обещаниями быстрого избавления от долгов. Однако, как отмечают участники рынка, в значительной части случаев альтернативы существуют.

Банкротство - это серьезный шаг, который влияет на финансовую жизнь на годы вперед. Перед тем как выбирать этот путь, стоит:

- понять реальный размер задолженности,

- оценить последствия,

- обратиться к кредитору или взыскателю, перед которым у вас долг, и рассмотреть все возможности урегулирования.

В сложной финансовой ситуации главное - не поддаваться панике и не полагаться на громкие обещания. Во многих случаях диалог и грамотное урегулирование позволяют закрыть долг на посильных условиях и сохранить возможность двигаться дальше без статуса банкрота.