Автор: Вячеслав, эксперт портала Новостройкино

Мне позвонил Виктор в конце апреля. Ему 44, жена, двое детей, работает начальником смены на заводе в Нижнем Новгороде. Зарплата — 95 тысяч на руки. Жена — 45 тысяч, воспитатель в детском саду. Совокупный доход семьи — 140 тысяч рублей.

«Слав, — говорит, — мы три банка обошли. Везде отказ. Я не понимаю — у нас 140 тысяч на двоих, мы не алкоголики, не судимые, кредитная история чистая. Почему нам не дают ипотеку в 2026 году? Что изменилось? Раньше с такой зарплатой давали без вопросов».

А я ему говорю: «Витя, ты всё правильно сделал, просто считаешь по старым правилам. Сейчас банки считают совсем по-другому. Давай я тебе объясню — и, может, ещё не всё потеряно».

Вот эту самую «объяснялку» я сейчас разложу для вас. Потому что Виктор — не один. Таких семей — миллионы. И большинство из них получают отказ не потому, что мало зарабатывают, а потому что не понимают, как именно банк считает в 2026 году.

Если вам за сорок, у вас семья, стабильная работа и мечта о своей квартире — читайте до конца. Здесь будут конкретные цифры, формулы, таблицы и реальные истории. Без воды. Без «всё индивидуально, обратитесь в банк». Только то, что вам нужно знать, чтобы одобрение ипотеки стало реальностью, а не лотереей.

Почему в 2026 году ипотеку получить сложнее, чем два года назад

Давайте начнём с главного: что вообще изменилось? Почему люди, которым в 2022–2023 году одобряли без проблем, сейчас получают отказ?

Первое — ключевая ставка. В 2023 году она была 7,5%. Сейчас — 21%. Рыночная ипотека (без субсидий) — это 22–24% годовых. Два года назад вы брали 5 миллионов под 8% — платёж был 38 тысяч в месяц. Сейчас те же 5 миллионов под 23% — это уже 96 тысяч в месяц. Почувствуйте разницу. Платёж вырос в 2,5 раза, а зарплаты — нет.

Второе — ужесточение требований ЦБ. Центральный банк закрутил гайки: банки теперь обязаны жёстче оценивать платёжеспособность заёмщиков. Показатель долговой нагрузки (ПДН) — теперь ключевой фильтр. Если ваши ежемесячные платежи по всем кредитам (включая будущую ипотеку) превышают 50% дохода — шансы на одобрение ипотеки резко падают. А многие банки режут уже на 40%.

Третье — субсидированные программы сузились. Льготная ипотека на новостройки под 8% — закончилась в июле 2024. Семейная ипотека — осталась, но с лимитами (6 млн в регионах, 12 млн в Москве и Петербурге) и ужесточёнными условиями. IT-ипотека — почти мертва. Военная — работает, но не для всех.

Итог: в 2026 году получить ипотеку может гораздо меньше людей, чем два года назад. Но — и это важно — может по-прежнему. Просто нужно знать правила игры.

Как банк считает вашу зарплату: формула, которую вы должны знать

Вот тут начинается самое важное. Потому что 90% людей думают так: «У меня зарплата 100 тысяч, ипотечный платёж будет 50 тысяч — значит, одобрят, мне же останется ещё 50 на жизнь».

Нет. Банк считает по-другому. И если вы не знаете его формулу — вы будете получать отказы и не понимать почему.

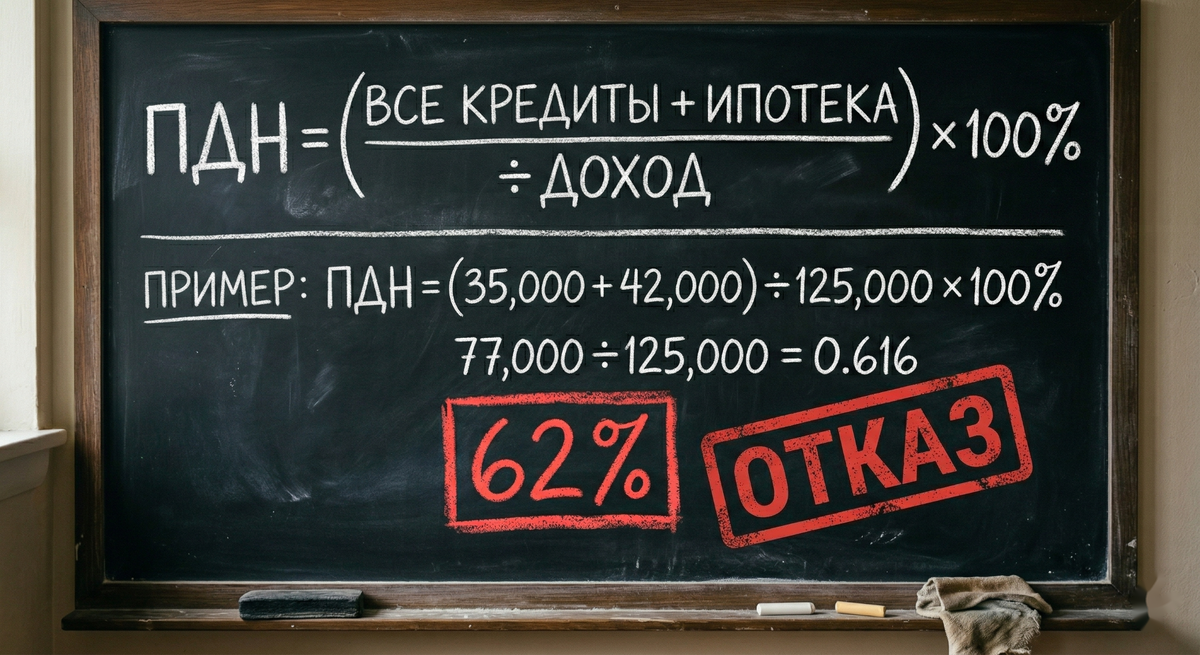

Формула простая:

ПДН (показатель долговой нагрузки) = Все ежемесячные платежи по кредитам ÷ Чистый подтверждённый доход × 100%

Разберём по частям.

«Все ежемесячные платежи» — это не только будущая ипотека. Это ВСЕ ваши кредиты: автокредит, потребительский кредит, кредитная карта (даже если вы ей не пользуетесь — банк считает 5–10% от лимита как ежемесячный платёж), рассрочки в магазинах, микрозаймы. Всё. Даже тот кредит, который вы взяли на холодильник два года назад и осталось три платежа.

«Чистый подтверждённый доход» — это не «сколько я получаю на руки». Это то, что банк может проверить: справка 2-НДФЛ, выписка из СФР (бывший ПФР), справка по форме банка (но к ней доверие ниже). Если вы получаете 100 тысяч, а по 2-НДФЛ у вас 60 — банк видит 60. Серая зарплата в 2026 году — это приговор для ипотеки.

Комфортный ПДН для одобрения — до 40–50%. Выше 50% — большинство банков откажут. Выше 60% — откажут практически все. Ниже 30% — одобрят быстро и, возможно, даже с бонусом по ставке.

Пример. Семья: муж зарабатывает 90 000 (по 2-НДФЛ), жена — 40 000. Совокупный доход — 130 000. У мужа автокредит — платёж 18 000. У жены — кредитная карта с лимитом 100 000 (банк считает как 5 000–10 000 платёж). Итого текущие обязательства — 26 000. Хотят ипотеку в 2026 году с платежом 55 000. Общие платежи: 26 000 + 55 000 = 81 000. ПДН = 81 000 ÷ 130 000 = 62%. Отказ. Даже не обсуждается.

Конкретные цифры: при какой зарплате одобрят ипотеку на разные суммы

Хватит теории. Вот таблица, которую стоит сохранить. Она показывает, какая зарплата нужна для ипотеки на конкретные суммы — при условии, что других кредитов у вас НЕТ.

Семейная ипотека 6%, срок 25 лет, без других кредитов

Рыночная ипотека 23%, срок 25 лет, без других кредитов

Видите разницу? Чтобы получить одобрение ипотеки на 5 миллионов по семейной программе, достаточно зарплаты в 65 тысяч. А по рыночной ставке — нужно уже 192 тысячи. В ТРИ раза больше. За ту же самую квартиру.

Теперь вы понимаете, почему семейная ипотека — это не просто «приятный бонус», а единственная реальная возможность для большинства российских семей купить квартиру в 2026 году?

Что делать, если зарплата «серая» — и банк видит не то, что вы реально получаете

Вот это — боль миллионов людей в России. Особенно тех, кому за сорок. Потому что поколение 40+ часто работает в компаниях, где «белая» часть зарплаты — это минималка или чуть больше, а остальное — в конверте.

Вы получаете 120 тысяч, а по справке 2-НДФЛ — 35 тысяч. Банк видит 35 тысяч. И одобряет вам ипотеку в 2026 году максимум на... полтора миллиона. Которых хватит на комнату в коммуналке. Или не одобряет вообще.

Что можно сделать? Есть несколько легальных путей.

Справка по форме банка. Многие банки (Сбер, ВТБ, Альфа, ДомРФ) принимают свою форму справки, где работодатель указывает реальный доход. Это не 2-НДФЛ — и банк это понимает. Доверие к такой справке ниже, поэтому ПДН могут считать жёстче (допускают максимум 40% вместо 50%). Но — работает.

Выписка из СФР (Социальный фонд России). Банк может запросить данные о пенсионных отчислениях. Если работодатель платит взносы с реальной суммы — это подтверждение дохода. Работает автоматически в Сбере и ДомРФ через Госуслуги.

Подтверждение доходов через выписку по счёту. Если вам переводят зарплату на карту (даже если это «неофициально») — банк видит регулярные поступления. Некоторые банки учитывают это как дополнительный фактор. Не как основной — но как «плюсик в карму».

Созаёмщик. Если ваш доход не дотягивает — добавьте супруга/супругу, родителя, взрослого ребёнка. Доходы складываются. Это самый простой и рабочий способ увеличить шансы на одобрение ипотеки.

Самое важное: если вы планируете ипотеку в 2026 году — начните «обелять» доход за 4–6 месяцев до подачи заявки. Поговорите с работодателем. Объясните ситуацию. Многие идут навстречу. А если не идут — задумайтесь: стоит ли работать там, где ваш доход невидим для финансовой системы?

История Виктора: как из трёх отказов получилось одобрение

Помните Виктора из начала статьи? Зарплата 95 тысяч, жена — 45 тысяч, Нижний Новгород, три отказа. Вот что мы сделали.

Шаг 1: Разобрались с кредитной нагрузкой. Оказалось, у Виктора была кредитная карта Тинькофф с лимитом 200 тысяч. Он ей не пользовался уже год — но не закрыл. Банк считал 10 000–20 000 рублей ежемесячной нагрузки. Плюс у жены была рассрочка на телефон — 3 000 в месяц. Мелочь? Для банковского алгоритма — не мелочь.

Шаг 2: Закрыли всё лишнее. Кредитку — закрыл. Рассрочку за телефон — погасил досрочно (оставалось 12 000). Подождал месяц, пока данные обновятся в бюро кредитных историй.

Шаг 3: Жена стала созаёмщиком. В первых трёх заявках Виктор подавал один. Логика была: «Ну, у жены же маленькая зарплата, зачем». А зря. Потому что 45 000 жены — это +45 000 к совокупному доходу. А банк оценивает именно совокупный доход созаёмщиков.

Шаг 4: Выбрали правильный банк. Не все банки одинаково считают ПДН. Виктор сначала подавал в Сбер, ВТБ и Альфу. Мы подали в ДомРФ — они лояльнее к возрастным заёмщикам и учитывают совокупный доход созаёмщиков по более мягкой формуле.

Шаг 5: Подали на семейную ипотеку. У Виктора двое детей, одному — 8 лет. Семейная ипотека в 2026 году — 6%. Сумма — 5 200 000 рублей. Платёж — 33 500 рублей. ПДН: 33 500 ÷ 140 000 = 24%. Зелёная зона.

Результат: одобрение за три дня. Виктор позвонил вечером: «Слав, я не верю. Три банка отказали, а тут — одобрили сразу. Что, реально из-за кредитки?!» Да, Витя. Реально из-за кредитки. И из-за того, что ты подавал один, без жены. И из-за того, что не в тот банк.

Какая зарплата нужна для ипотеки в разных городах: честная таблица

Ипотека в 2026 году — это очень разная история в зависимости от того, где вы живёте. Потому что цены на квартиры отличаются в разы, а зарплаты — не так сильно.

Вот расчёт для типичной семейной покупки: двухкомнатная квартира в новостройке, семейная ипотека 6%, первоначальный взнос 20%, срок 25 лет, без других кредитов.

*Лимит семейной ипотеки в регионах — 6 млн рублей. Если ипотечная сумма больше — на «хвост» действует рыночная ставка.

Обратите внимание: в Челябинске семье с совокупным доходом 50 тысяч реально купить двушку в новостройке. А в Москве для того же формата нужно 145 тысяч. При этом средняя зарплата в Челябинске — около 52 тысяч, в Москве — около 115 тысяч. В Челябинске ипотека доступна «средней» семье. В Москве — нет.

Какой вывод? Если вы привязаны к дорогому городу — считайте трижды. Если есть гибкость по локации — рассмотрите города, где соотношение «доход/цена жилья» в вашу пользу.

5 вещей, которые убивают вашу заявку (а вы даже не подозреваете)

Зарплата — это главный фактор. Но не единственный. Банк оценивает десятки параметров. И некоторые из них могут «убить» вашу заявку на ипотеку в 2026 году, даже если доход отличный.

1. Кредитные карты, которыми вы не пользуетесь. Я уже упоминал это в истории Виктора — но повторю, потому что это ловушка номер один. У вас три кредитки с общим лимитом 500 тысяч. Вы ими не пользуетесь. Но банк считает их как потенциальную нагрузку: 25 000–50 000 рублей в месяц. Закройте все неиспользуемые кредитки за 1–2 месяца до подачи.

2. Микрозаймы в истории. Даже один микрозайм, даже на 5 000 рублей, даже погашенный вовремя — красный флаг для банка. Это сигнал: «человеку не хватает денег до зарплаты». Если в вашей кредитной истории есть микрозаймы — увы, это уже не стереть. Но чем больше времени прошло — тем меньше это влияет. Выжидайте минимум 6–12 месяцев после последнего.

3. Частые заявки на кредит. Каждая заявка на кредит (даже отклонённая) фиксируется в бюро кредитных историй. Три-четыре отказа за последний месяц — и следующий банк подумает: «Ему все отказывают. Значит, что-то не так». Не подавайте заявки во все банки подряд. Выберите 2–3 наиболее подходящих и подавайте с паузой в 2–3 недели.

4. Возраст. Тяжёлая тема, но честная. Если вам 45 и вы берёте ипотеку на 25 лет — банк понимает, что последние 5–10 лет кредита приходятся на пенсионный возраст. Это риск. Некоторые банки ограничивают срок так, чтобы кредит закончился к 65 (мужчины) или 60 (женщины) годам. Выход: уменьшить срок (но платёж вырастет), добавить молодого созаёмщика (взрослого ребёнка), выбрать банк с лояльной возрастной политикой (ДомРФ, Россельхозбанк).

5. Первоначальный взнос менее 20%. Формально многие банки принимают 15% — но одобрение ипотеки с минимальным взносом даётся труднее, ставка выше, а ПДН жёстче. Золотой стандарт — 20–30%. Если можете накопить 25–30% — вы в более выгодной позиции по всем параметрам.

История Галины: «Мне 52, и мне одобрили. Вот как»

Галина, 52 года, Краснодар. Разведена. Работает главным бухгалтером, зарплата 85 тысяч (белая). Сын — 28 лет, женат, живёт отдельно. Галина всю жизнь жила в съёмных квартирах. Хотела наконец свою.

Все вокруг говорили: «Галь, тебе 52, никто не даст. Какая ипотека в 2026 году в твоём возрасте? Забудь».

Галина не забыла. Вот что она сделала.

Нашла однушку в новостройке за 4,8 миллиона. Первоначальный взнос — 1,5 миллиона (копила три года). Сумма ипотеки — 3,3 миллиона. Сына добавила созаёмщиком — у него зарплата 70 тысяч, кредитов нет.

Совокупный доход: 85 + 70 = 155 тысяч. ПДН: 21 200 (платёж по семейной ипотеке) ÷ 155 000 = 14%. Идеально.

Подала в Россельхозбанк — они лояльны к возрасту, если есть созаёмщик моложе. Одобрение — через пять дней.

«Знаешь, что самое смешное? — рассказала мне Галина. — Платёж 21 тысяча. Я за аренду платила 25. Я теперь плачу МЕНЬШЕ — но за свою квартиру. Надо было решиться десять лет назад».

Пошаговый план: как подготовиться к ипотеке в 2026 году, чтобы получить одобрение

Давайте соберём всё в один чёткий алгоритм. Если вы сейчас думаете о покупке квартиры — вот что нужно сделать, по шагам.

За 6 месяцев до подачи:

— Закажите кредитную историю (бесплатно через Госуслуги — 2 раза в год). Изучите, что там. Если есть ошибки — оспаривайте.

— Начните «обелять» доход, если он серый. Поговорите с работодателем.

— Перестаньте брать любые кредиты, рассрочки, микрозаймы.

За 3 месяца до подачи:

— Закройте все неиспользуемые кредитные карты. Дождитесь, пока закрытие отразится в бюро (обычно 30 дней).

— Досрочно погасите мелкие кредиты (рассрочки, потребительские).

— Определитесь с суммой первоначального взноса. Цель — минимум 20%.

За 1 месяц до подачи:

— Выберите 2–3 банка, подходящих под вашу ситуацию (возраст, тип дохода, наличие детей).

— Рассчитайте свой ПДН самостоятельно. Если больше 45% — ищите способ снизить (созаёмщик, погашение кредитов, увеличение взноса).

— Определитесь с программой: семейная ипотека, рыночная, другие субсидии.

В момент подачи:

— Подавайте сначала в один банк. Если отказ — анализируйте причину (спросите менеджера, они иногда подсказывают). Корректируйте. Подавайте во второй через 2–3 недели.

— Если подаёте с созаёмщиком — подготовьте документы обоих заранее.

Итого: при какой зарплате — реально, а при какой — нет

Давайте подведём итог максимально прямо.

Ипотека в 2026 году доступна, если:

— Совокупный подтверждённый доход семьи — от 60 000 ₽ (регионы) до 150 000 ₽ (Москва) — для покупки двушки по семейной ипотеке

— ПДН — не выше 45–50%

— Нет «мусора» в кредитной истории (микрозаймы, просрочки)

— Первоначальный взнос — от 20%

— Есть созаёмщик (если доход одного не дотягивает)

Ипотека в 2026 году — проблема, если:

— Зарплата серая и подтвердить нечем

— Много действующих кредитов (даже мелких)

— В истории — микрозаймы или просрочки

— Вам больше 50 и нет молодого созаёмщика

— Первоначальный взнос — менее 15%

Ипотека в 2026 году — нереально, если:

— Подтверждённый доход ниже 35 000 ₽ (на одного, без созаёмщика)

— ПДН выше 65%

— Три и более отказов за последние 3 месяца

— Действующие просрочки по кредитам

Но даже если вы сейчас в «красной зоне» — это не приговор. Это точка, из которой нужно начать движение. Закройте кредитки. Погасите мелочь. Обелите доход. Найдите созаёмщика. Через 3–6 месяцев подготовки — мир изменится.

Одобрение ипотеки — это не лотерея. Это математика. И если вы умеете считать (а вы умеете — вы же дочитали до этого места) — вы справитесь.

На Новостройкино мы собрали квартиры в новостройках по всей России с фильтром по бюджету и ипотечным программам. Можно за пять минут найти квартиру, которая вписывается именно в ваш доход и первоначальный взнос. Без сюрпризов. Без «от 2,9 млн» мелким шрифтом.

А теперь — вопрос к вам:

Вы уже подавали на ипотеку в 2026 году? Одобрили или отказали? При какой зарплате? Какой банк? Расскажите в комментариях — ваш опыт бесценен для тех, кто только собирается. Особенно если вам одобрили после отказа — расскажите, что изменили. Такие истории реально помогают людям. Больше, чем любая статья. Даже эта. 😊

Подписывайтесь на «Новостройкино». Мы разбираем ипотеку, новостройки и всё, что с ними связано — на языке нормальных людей, а не банковских роботов.