Телефонные мошенники постоянно придумывают новые схемы. Они представляются сотрудниками банков, службы безопасности, полиции. А иногда - коллекторами и требуют срочно оплатить "задолженность".

Неудивительно, что многие выбирают самый простой способ защиты - не брать трубку с незнакомых номеров или сразу сбрасывать звонок, как только слышат слово "долг".

Но у такого подхода есть риск: можно пропустить реальную задолженность.

По закону кредитор имеет право передать долг коллекторам. И если не реагировать на уведомления, дело может дойти до суда, списания средств со счетов или ограничения на выезд.

Поэтому главное правило – не паниковать и не верить на слово, а проверять информацию самостоятельно.

Как проверить, есть ли у вас долг

Первый шаг - заказать кредитную историю.

Сделать это можно через бюро кредитных историй, подтвердив личность через Госуслуги. Важно учитывать, что информация хранится в разных БКИ, и данные могут отличаться. В этой статье подробно рассказывали как узнать свою кредитную историю.

В отчете вы увидите:

- все действующие кредиты,

- просрочки,

- а также кто является текущим кредитором.

Второй шаг - проверить наличие исполнительного производства через Госуслуги по этой ссылке.

Там можно узнать, возбуждено ли дело, на какую сумму и в каком отделе судебных приставов оно находится.

Эти два действия занимают немного времени, но позволяют отделить мошеннический звонок от реальной ситуации.

В кредитной истории появилась незнакомая организация?

Если в отчете вы увидели компанию, о которой раньше не слышали, не спешите считать это ошибкой или мошенничеством. Возможно, банк уступил долг коллекторской организации - это законно и не требует отдельного согласия заемщика.

Проверьте название компании в реестре ФССП на официальном сайте службы - там размещен список всех легальных взыскателей. Если организация есть в реестре, зайдите на ее официальный сайт и уточните информацию о задолженности через личный кабинет или по официальным контактам. Не переводите деньги по реквизитам из СМС или мессенджеров - используйте только проверенные источники.

Не игнорировать, а выходить на контакт

Самая распространенная ошибка - продолжать избегать общения. Это не отменяет долг, но лишает возможности договориться.

Профессиональные коллекторские компании выкупают задолженность у банков по сниженной стоимости. Поэтому у них часто есть возможность предложить более гибкие условия урегулирования.

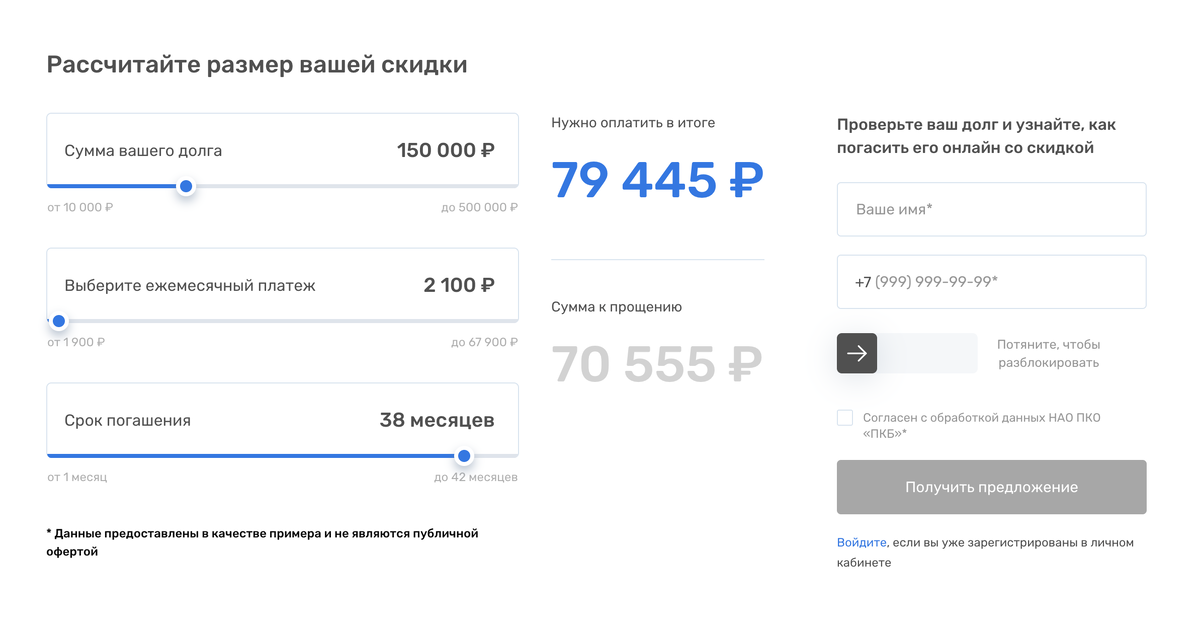

Например, "Первое клиентское бюро" (или "ПКБ") работает на рынке более 21 года и предлагает клиентам:

- скидку на долг до 70%,

- списание неустоек и штрафов,

- рассрочку до 3 лет с минимальным платежом от 2 000 рублей.

Компания действует строго в рамках 230-ФЗ и под контролем ФССП, делая ставку на диалог и добровольное решение вопроса.

Проверьте прямо сейчас есть ли у вас долг перед "ПКБ" и какие выгодные условия погашения компания готова предложить. Это бесплатно и занимает 2 минуты.

Мошенники действительно существуют, и осторожность оправдана.

Но полное игнорирование звонков может сыграть против вас. Лучший способ защититься - не прятаться, а проверять информацию и действовать осознанно. Кредитная история, реестр ФССП, проверка через Госуслуги - все это позволяет понять реальную ситуацию и не платить тем, кто не имеет на это права.

Если долг подтверждается, важно не затягивать и не доводить дело до суда. Во многих случаях проблему можно решить через диалог и договориться о комфортных условиях погашения.

Главное - не паниковать и не принимать решения на эмоциях. Проверка фактов и взвешенный подход всегда работают лучше, чем страх или игнорирование.