Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Стратегический профиль и эволюция технологического лидерства компании

Акционерное общество «Лазерные системы» представляет собой редкий пример отечественного предприятия, успешно осуществившего переход от узкоспециализированного научно-исследовательского института к диверсифицированному промышленному холдингу, контролирующему значимые доли в высокотехнологичных сегментах российского рынка. История компании, начавшаяся в 1998 году на базе коллектива ученых-физиков, трансформировалась в 2018 году в современную корпоративную структуру, способную обеспечивать полный жизненный цикл наукоемкой продукции: от фундаментальных исследований и патентования до серийного выпуска и постгарантийного обслуживания.

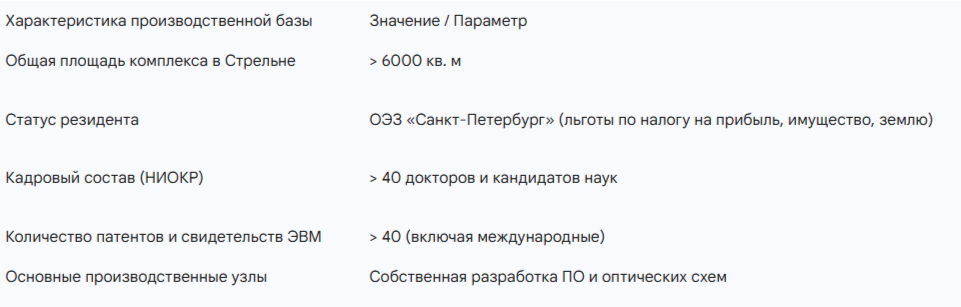

Фундаментальным фактором инвестиционной привлекательности эмитента является его статус резидента Особой экономической зоны «Санкт-Петербург» (площадка «Нойдорф» в Стрельне) с 2007 года. Наличие собственного административно-производственного комплекса площадью свыше 6000 квадратных метров, оснащенного современными чистыми зонами и испытательными стендами, позволяет компании минимизировать операционные риски, связанные с арендой площадей, и пользоваться существенными налоговыми льготами, характерными для резидентов ОЭЗ. Интеллектуальный капитал организации формирует коллектив из более чем 280 специалистов, при этом концентрация научных кадров беспрецедентна для сектора: свыше 100 высококвалифицированных инженеров и более 40 сотрудников с учеными степенями кандидатов и докторов наук обеспечивают непрерывное обновление продуктового портфеля.

Продуктовая экосистема АО «Лазерные системы» структурирована по пяти ключевым бизнес-направлениям, каждое из которых обладает уникальными рыночными драйверами и уровнем конкурентной защиты:

- Аддитивные технологии (SLM-печать): Компания является национальным лидером в производстве промышленных 3D-принтеров для селективного лазерного сплавления металлических порошков. Данное направление в 2024–2025 годах стало стратегическим приоритетом на фоне тотального импортозамещения в авиакосмической и энергетической отраслях.

- Метеорологические системы: Разработка и серийное производство лидаров и облакомеров для обеспечения безопасности полетов в гражданской авиации. АО «Лазерные системы» выступает фактически единственным в РФ серийным производителем ветровых лидаров, что создает ситуацию естественной монополии в рамках государственных программ модернизации аэропортов.

- Промышленная безопасность: Линейка устройств «Алкорамка» и «Алкозамок», базирующаяся на методе диодной лазерной спектроскопии. Технология позволяет проводить бесконтактное экспресс-тестирование паров этанола в выдохе за 1 секунду, что критически важно для предприятий с непрерывным циклом производства и высокой численностью персонала.

- Специальное приборостроение для Министерства обороны: Поставка комплексов радиационной, химической и биологической (РХБ) разведки, а также станций специальной обработки. Данное направление обеспечивает стабильный денежный поток в рамках государственного оборонного заказа.

- Космические технологии: Разработка программно-аппаратных решений для нужд российской космонавтики, включая системы точного позиционирования и лазерного сканирования.

1.1 Производственная инфраструктура и локализация технологий

Особое внимание инвесторов должно быть сосредоточено на уровне локализации продукции. В 2024 году компания получила наивысшие баллы (26 баллов) по системе оценки Министерства промышленности и торговли РФ, что подтверждает отсутствие критической зависимости от иностранных комплектующих в ключевых узлах аддитивных установок и метеооборудования. Собственное производство сканаторов, лазеров и оптических систем позволяет компании гибко реагировать на санкционные ограничения и сохранять маржинальность в условиях волатильности валютных курсов.

2. Анализ операционных показателей и рыночной конъюнктуры

Динамика операционной деятельности АО «Лазерные системы» в период 2024–2025 годов свидетельствует о фазе активного масштабирования. Выручка компании по итогам 9 месяцев 2025 года достигла 744,5 млн рублей, что на 36,4% выше результата аналогичного периода предыдущего года (545,8 млн рублей). Столь существенный рост объясняется не только органическим расширением спроса, но и успешным запуском Центра аддитивных технологий (ЦАТ) в апреле 2024 года, который позволил компании выйти на рынок услуг по контрактному производству деталей, обеспечивая высокую загрузку парка собственных 3D-принтеров.

2.1 Сегмент аддитивного производства и SLM-технологий

Направление SLM (Selective Laser Melting) представляет собой наиболее капиталоемкий и перспективный блок. Компания поставляет линейку установок от компактных (М-150) до крупногабаритных многолазерных систем (М-450-L). В 2025 году принтер модели М-450-L был удостоен премии «Время инноваций» как продукт года, что подтверждает его конкурентоспособность на уровне мировых аналогов. Интеграция в производственный цикл металлографической лаборатории и участка постобработки позволяет предлагать заказчикам готовые изделия, а не просто оборудование, что увеличивает средний чек контракта.

2.2 Сегмент систем безопасности и алкотестирования

Направление «Алкорамка» сохраняет статус стабильного генератора денежных потоков с высокой маржинальностью. Ключевым преимуществом технологии является отсутствие расходных материалов (мундштуков) и высокая скорость прохода, что критически важно для проходных крупных металлургических и горнодобывающих предприятий. Среди заказчиков числятся «Норникель», «Евраз», «СУЭК» и «Роснефть». Вывод на рынок в 2025 году автомобильного алкозамка (CarAlco) открывает доступ к сегменту коммерческого транспорта и спецтехники, что может стать вторым драйвером роста в данном блоке.

3. Анализ финансовой отчетности за 9 месяцев 2025 года

Финансовые результаты АО «Лазерные системы» за отчетный период демонстрируют классическую картину быстрорастущей технологической компании, сталкивающейся с вызовами управления оборотным капиталом в условиях дорогого фондирования.

3.1 Доходы и рентабельность

Валовая прибыль компании выросла до 304,7 млн рублей (+14% г/г). Однако темпы роста чистой прибыли (+103% до 11,8 млн рублей) существенно опередили рост выручки, что стало возможным благодаря оптимизации прочих расходов и получению государственных субсидий на НИОКР в размере 227,2 млн рублей.

Анализ структуры расходов по обычным видам деятельности (596,5 млн рублей) показывает высокую долю материальных затрат (232 млн руб.) и расходов на оплату труда (241,8 млн руб.), что характерно для наукоемкого производства. Опережающий рост управленческих расходов (+30% до 155,7 млн руб.) связан с расширением штата инженеров и затратами на продвижение новых продуктов на рынке услуг 3D-печати.

3.2 Структура активов и проблема ликвидности

Валюта баланса на 30.09.2025 достигла 1,67 млрд рублей, увеличившись на 35% с начала года. В структуре активов наблюдаются следующие тенденции:

- Внеоборотные активы: Рост на 22% до 874,8 млн рублей обеспечен вложениями в нематериальные активы (462,5 млн руб.) — патенты и лицензии на ПО для 3D-принтеров.

- Запасы: Увеличились до 452 млн рублей (+33% с начала года). Значительная часть запасов (440,5 млн руб.) сосредоточена в незавершенном производстве, что отражает длительный цикл изготовления сложных лазерных систем и аддитивных установок.

- Денежные средства: Остаток на счетах вырос до 171,3 млн рублей, что является позитивным сигналом с точки зрения обеспечения текущих выплат по облигациям.

Однако ключевым риском остается дефицит ликвидности. Коэффициент текущей ликвидности на конец периода составил 0,87, что указывает на недостаточность оборотных активов для покрытия краткосрочных обязательств без привлечения внешнего финансирования или авансирования от заказчиков. Коэффициент быстрой ликвидности (без учета запасов) находится на уровне 0,31, что подтверждает высокую зависимость компании от своевременности дебиторских поступлений и реализации готовой продукции.

3.3 Капитал и чистые активы

Собственный капитал компании на 30.09.2025 составил 561,7 млн рублей. Примечательно, что в 2024 году уставный капитал был увеличен со 100 млн до 300 млн рублей, что свидетельствует о поддержке со стороны акционеров и стремлении укрепить баланс перед выходом на публичный долговой рынок. Стоимость чистых активов (739 млн руб.) существенно превышает уставный капитал, что соответствует требованиям законодательства и подтверждает финансовую устойчивость эмитента на долгосрочном горизонте.

4. Анализ долговой нагрузки и качества обслуживания долга

Долговой портфель АО «Лазерные системы» находится в стадии активной трансформации. Переход от банковского кредитования к публичным заимствованиям сопровождается ростом абсолютных показателей долга, что требует детального изучения метрик покрытия.

4.1 Динамика заемных средств

Суммарный финансовый долг (краткосрочные и долгосрочные займы) на 30.09.2025 составил 362,1 млн рублей, увеличившись на 65% относительно начала года. Основными компонентами долга являются:

- Облигационный выпуск БО-01 на 200 млн рублей (размещен в сентябре 2024 г.).

- Краткосрочные кредитные линии на 162,1 млн рублей (используются для финансирования кассовых разрывов по госконтрактам).

4.2 Обслуживание долга в условиях высокой ключевой ставки

Резкий рост процентных расходов стал вызовом для рентабельности компании. Коэффициент покрытия процентов (ICR) снизился до критического уровня 1,24х. Это означает, что операционная прибыль (EBIT) лишь незначительно превышает обязательства по выплате процентов. Основной причиной такого падения стала жесткая денежно-кредитная политика ЦБ РФ в 2024–2025 годах, когда ключевая ставка достигала 21%. В этот период стоимость обслуживания флоатера (БО-01) и краткосрочных кредитов «съедала» значительную часть операционного кэш-флоу.

Однако наметившийся в 2026 году тренд на снижение ключевой ставки (до 15,5% в феврале) существенно облегчает бремя процентных платежей. По прогнозам, к концу 2026 года ставка может опуститься до 12%, что автоматически поднимет показатель ICR выше 2,0х при прочих равных условиях, снижая кредитный риск эмитента.

5. Анализ кредитного рейтинга и заключения рейтинговых агентств

Последнее рейтинговое действие агентства НКР (Национальные Кредитные Рейтинги) датировано 28 августа 2025 года. Рейтинг был подтвержден на уровне BBB.ru со стабильным прогнозом.

5.1 Ключевые тезисы НКР по обоснованию рейтинга

Агентство выделяет следующие факторы, определившие уровень рейтинга:

- Бизнес-профиль: Умеренно сильная оценка обусловлена устойчивыми рыночными позициями в специфических нишах (алкорамки и аддитивные системы). НКР отмечает высокую локализацию производства и наличие собственной научно-исследовательской базы как существенное конкурентное преимущество.

- Финансовый профиль: Долговая нагрузка признается невысокой, несмотря на рост инвестиционного долга. Основным сдерживающим фактором выступает «умеренно низкая ликвидность», связанная с большим объемом краткосрочных обязательств в виде полученных авансов (которые технически классифицируются как долг в рамках методологии, хотя и являются беспроцентными).

- Корпоративное управление: Оценка управления находится на уровне «умеренно», что связано со стадией развития стратегического планирования. При этом отмечается прозрачность структуры владения и многолетний опыт топ-менеджмента в отрасли (более 10 лет).

5.2 Риски, отмеченные в заключении

Агентство указывает на риски концентрации производства на одной площадке в Санкт-Петербурге и ограниченную диверсификацию потребителей (зависимость от госзаказов и крупных промышленных холдингов). Тем не менее, стабильный прогноз предполагает сохранение финансовых показателей в рамках текущей рейтинговой категории в ближайшие 12–18 месяцев.

6. Макроэкономический контекст и прогноз ключевой ставки

Инвестиционный анализ выпуска БО-02 невозможен без учета траектории денежно-кредитной политики Банка России. 2025 год стал периодом разворота цикла: после пика в 21% ставка начала планомерное снижение.

Динамика ставок в 2025–2026 годах

- Декабрь 2025 г.: Снижение до 16%.

- 13 февраля 2026 г.: Снижение на 50 б.п. до 15,5%.

- Март 2026 г. (текущий момент): Ожидается сохранение мягкого сигнала регулятора и снижение еще на 50 б.п. до 15%.

Аналитики SberCIB и ВТБ Мои Инвестиции ожидают продолжения цикла смягчения при условии стабилизации инфляции на целевом уровне 4–5%. Базовый прогноз предполагает снижение ставки до 12% к декабрю 2026 года.

Для инвестора в облигации это означает:

- Рост цен на облигации с фиксированным купоном. При снижении рыночных доходностей тело облигации с высоким купоном (как БО-02) будет торговаться со значительной премией к номиналу.

- Снижение привлекательности флоатеров. Выпуски, привязанные к ключевой ставке, будут давать все меньший доход.

7. Оценка инвестиционной привлекательности выпуска БО-02

Новый выпуск облигаций Лазерные системы-БО-02 обладает уникальным сочетанием параметров, делающих его заметным на фоне бумаг аналогичного кредитного качества.

7.1 Параметры выпуска БО-02

- Номинал: 1000 ₽.

- Объем: 0,2 млрд ₽ (небольшой объем может ограничить вторичную ликвидность).

- Купон: 22% (YTM 24,36%) — фиксированная ставка на весь период.

- Выплаты: Ежемесячно (12 раз в год).

- Оферта: Call-опцион через 1,5 года (27.08.2027). Эмитент имеет право, но не обязанность выкупить облигации по номиналу.

7.2 Спред к рыночным бенчмаркам

В сегменте BBB средняя доходность к погашению для бумаг с дюрацией 1–1,5 года в марте 2027 года составляет около 18,5–19,5%. Выпуск БО-02 с YTM 24,36% предлагает значительную премию к рынку (около 500 б.п. или 5%). Такая высокая доходность может быть обусловлена:

- Малым объемом эмиссии (премия за низкую ликвидность).

- Наличием call-опциона, который «обрезает» потенциал роста цены при быстром снижении ставок.

- Отраслевыми рисками (НИОКР, гособоронзаказ).

8. Анализ рисков инвестиционного проекта

Несмотря на привлекательную доходность, инвестор должен учитывать специфические риски, свойственные АО «Лазерные системы».

8.1 Риск ликвидности и кассовых разрывов

Бизнес-модель компании сильно зависит от государственных авансов и субсидий (линия 1530 в балансе — «Доходы будущих периодов» достигли 177 млн руб.). Любая задержка в бюджетном финансировании или приемке этапов НИОКР может привести к временному дефициту денежных средств для обслуживания долга. Отрицательный чистый денежный поток от инвестиционных операций (-70 млн руб. за 9м 2025) подтверждает, что компания продолжает активно вкладывать в основные средства, не всегда покрывая их операционным притоком.

8.2 Риск реализации call-опциона

Call-опцион через 1,5 года является серьезным фактором для долгосрочного инвестора. Если ключевая ставка к августу 2027 года снизится до 8–10%, компания гарантированно выкупит выпуск БО-02 и рефинансирует его под 11–12%. Таким образом, инвестор не сможет удерживать доходность 22% все три года. Реальная дюрация бумаги (до оферты) составляет 1,5 года.

8.3 Отраслевые и геополитические риски

С 2023 года компания включена в санкционные списки США, что ограничивает возможности закупки некоторых прецизионных компонентов для лазеров. Хотя руководство заявляет о высокой степени импортозамещения, риск срыва поставок сложной электроники сохраняется. Кроме того, высокая доля заказов от Министерства обороны делает компанию чувствительной к изменениям в бюджетной политике страны.

9. Итоговые выводы об инвестиционной привлекательности

АО «Лазерные системы» демонстрирует устойчивую траекторию роста и трансформации в значимого игрока на рынке аддитивных технологий и промышленной безопасности. Финансовые результаты 2025 года подтверждают способность компании генерировать прибыль и эффективно использовать государственную поддержку.

Что в итоге:

- Фундаментальное качество эмитента: Оценивается как «выше среднего» для категории BBB. Наличие собственных производственных площадей в ОЭЗ, портфеля из 40+ патентов и уникальных компетенций в SLM-технологиях создают прочный «защитный ров» вокруг бизнеса.

- Финансовое состояние: Компания находится в фазе «инвестиционного перегрева». Рост запасов и снижение коэффициентов ликвидности являются настораживающими факторами, однако они компенсируются значительным собственным капиталом (562 млн руб.) и поддержкой со стороны государства в виде субсидий.

- Долговая нагрузка: Умеренная по уровню «Долг / Капитал» (0.34x), но напряженная по уровню покрытия процентов (ICR 1.24x). Ожидаемое снижение ключевой ставки до 12% в 2026 году является главным катализатором улучшения качества обслуживания долга.

- Сравнение выпусков: Новый выпуск БО-02 однозначно выигрывает у флоатера БО-01 в текущих макроэкономических условиях. Фиксация купона 22% на фоне цикла снижения ставок обеспечит инвестору доходность значительно выше рынка.

- Инвестиционный вердикт: Облигации БО-02 рекомендуются к покупке для диверсифицированных портфелей (доля на одного эмитента не более 2-3%).

- Целевая стратегия: Покупка на размещении с горизонтом удержания до августа 2027 года (дата call-оферты). Ожидаемая совокупная доходность за этот период (купоны + потенциальный рост тела облигации при снижении ставок до 12% и ниже) может составить 25-28% годовых.

Инвестиция в АО «Лазерные системы» — это ставка на отечественные высокие технологии и импортозамещение в критически важных отраслях. Риски ликвидности, характерные для растущего бизнеса, в данном случае адекватно компенсируются высокой купонной премией к безрисковым активам.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.