Представьте: вы берёте кредит. Менеджер в банке с улыбкой предлагает «специальную» ставку — почти в два раза ниже стандартной. Но есть одно условие: страховаться нужно только в конкретной компании, «партнёре» банка. Вы соглашаетесь, оформляете полис, платите за него. А через некоторое время находите другую страховую, где условия не хуже, а цена в разы ниже. Вы перезаключаете договор, и тут банк... повышает вам процентную ставку до той самой «стандартной».

Знакомая история? Наверняка. И долгое время банки пользовались этой схемой безнаказанно. Но 20 февраля 2026 года Банк России и Федеральная антимонопольная служба выпустили совместное информационное письмо, которое окончательно запретило такую практику. Теперь у заёмщиков есть мощный инструмент, чтобы защитить свои права.

В этой статье мы детально, с цифрами и ссылками на закон, разберём, что именно сказали регуляторы, почему банки не могут привязывать ставку к конкретной страховой компании, как это связано с решениями Верховного суда и что делать, если ваш банк нарушает новые правила. Поехали разбираться с кредитно-страховыми хитростями.

Что случилось: совместное письмо ЦБ и ФАС от 20.02.2026

20 февраля 2026 года Банк России и ФАС России опубликовали документ с длинным номером: № ИН-018-59/4/АТ/13934/26 . Это не закон, а разъяснение — но разъяснение очень важное. Регуляторы обобщили судебную практику и дали чёткие указания, как должны работать кредитные организации в части взаимодействия со страховыми компаниями.

Главный тезис документа:

Банк не вправе устанавливать различные процентные ставки по кредиту в зависимости от того, с какой именно страховой компанией заключён договор, если обе компании соответствуют критериям, установленным банком [citation:original].

Что говорит закон: ст. 7 ФЗ-353

Давайте заглянем в первоисточник — Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» . Статья 7 этого закона прямо регулирует вопросы, связанные с дополнительными услугами при кредитовании .

Ключевые нормы:

- Часть 2.2 ст. 7: Если законом не предусмотрено обязательное страхование, кредитор обязан предоставить заёмщику возможность получить кредит без страховки, но с учётом возможного увеличения ставки .

- Часть 2.4 ст. 7: Договор страхования считается заключённым в целях обеспечения исполнения обязательств, если в зависимости от его заключения предлагаются разные условия кредита (включая процентную ставку) .

- Часть 2.5 ст. 7: Заёмщик имеет право отказаться от страховки в течение 30 дней и вернуть уплаченную страховую премию .

Обратите внимание: закон говорит о том, что разные условия возможны в зависимости от наличия или отсутствия страховки. Но он не разрешает делать ставку разной в зависимости от того, у какого конкретного страховщика застрахован клиент.

Позиция ФАС: недопустимость ограничения конкуренции

Федеральная антимонопольная служба в своём разъяснении опирается на Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» .

Статья 11 Закона о защите конкуренции запрещает соглашения, которые приводят к навязыванию контрагенту условий договора, невыгодных для него, или к установлению различных цен на один и тот же товар .

Если банк создаёт «партнёрскую» программу, в рамках которой клиент, застрахованный в конкретной компании, получает одну ставку, а клиент, застрахованный в любой другой компании, соответствующей критериям, — более высокую ставку, это прямое нарушение антимонопольного законодательства. Это вытесняет конкурентов с рынка и лишает заёмщика реального выбора.

Позиция Верховного суда (дело №49-КГ22-23-К6)

Верховный суд РФ уже высказывался по этому вопросу. В своём определении он заключил, что банк не вправе ограничивать выбор страховой компании заёмщиком. Это нарушает принцип свободы договора и законодательство о защите прав потребителей.

В том деле банк повысил ставку клиенту, который отказался от страхования в «рекомендованной» компании и застраховался в другой, хотя та соответствовала всем критериям банка. Верховный суд встал на сторону заёмщика.

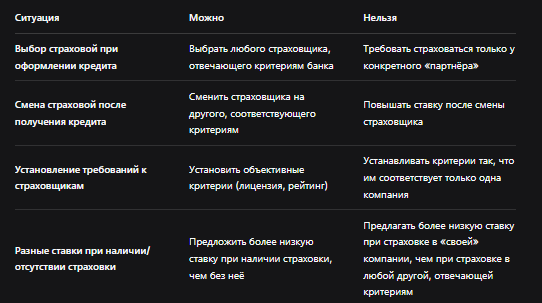

Что теперь чётко запрещено

Совместное письмо ЦБ и ФАС закрепляет следующие правила [citation:original]:

- Заёмщик вправе выбрать страховую компанию сам — при условии, что договор страхования соответствует критериям банка.

- Заёмщик вправе сменить страховщика в течение всего срока кредита, снова же при соблюдении требований кредитора.

- Недопустимы ситуации, когда банк отказывается принимать полис иного страховщика, хотя тот соответствует установленным критериям.

- Недопустимо устанавливать разные процентные ставки в зависимости от того, с какой именно страховой заключён договор (если обе страховые соответствуют требованиям банка).

- Недопустимо привязывать любые выгоды по кредиту (ставку, комиссию, условия пересмотра ставки и т.п.) к заключению договора с «партнёрским» страховщиком или страховщиком из одной группы с банком, если те же условия не предоставляются при выборе любого другого страховщика, соответствующего требованиям.

Что банки могут требовать

Важно понимать: банк не обязан принимать любого страховщика. Он вправе установить объективные и публичные требования к страховым компаниям и к самим договорам страхования.

Что может требовать банк:

- Наличие у страховой компании действующей лицензии.

- Определённый минимальный рейтинг надёжности (например, от утверждённых рейтинговых агентств).

- Соответствие страховой суммы размеру кредита.

- Определённый перечень страховых рисков (например, смерть, инвалидность).

- Назначение банка выгодоприобретателем.

Если выбранная вами страховая компания соответствует этим критериям, банк обязан принять её полис и не имеет права повышать ставку.

Таблица: что можно, а что нельзя

Что делать, если банк нарушает правила

Если вы столкнулись с тем, что банк предлагает разные ставки в зависимости от страховой компании, или повысил вам ставку после смены страховщика, действуйте по алгоритму.

Шаг 1. Соберите доказательства

Вам понадобятся:

- кредитный договор;

- условия страхования/требования к страховщику банка;

- расчёт ставки/график платежей;

- любая переписка в чате банка, ответы в приложении, письма, скриншоты.

Шаг 2. Подайте письменную претензию в банк

В претензии укажите:

- что выбранный вами страховщик соответствует критериям банка;

- потребуйте применить изначальную ставку/условия;

- ссылайтесь на вышеназванное письмо ЦБ и ФАС от 20.02.2026 .

Претензию отправляйте заказным письмом с уведомлением или вручайте под роспись, оставляя себе копию с отметкой о принятии.

Шаг 3. Если банк отказал или игнорирует — жалуйтесь в надзорные органы

Куда жаловаться:

- В Центральный банк РФ — по факту нарушения правил информирования/навязывания условий. Это можно сделать через интернет-приёмную ЦБ или через специальный сервис на сайте cbr.ru .

- В ФАС России — на явную привязку к «партнёрскому» страховщику и признаки ограничения конкуренции.

- В Роспотребнадзор — на навязывание условий потребителю.

Шаг 4. Обратитесь в суд

Если защитить права методами выше так и не удалось, подавайте иск в суд. В иске требуйте:

- признать действия банка незаконными;

- обязать банк применять пониженную ставку;

- взыскать переплату (неосновательное обогащение);

- компенсацию морального вреда;

- штраф в размере 50% за отказ удовлетворить требования потребителя добровольно.

В иске обязательно ссылайтесь на Определение Верховного суда №49-КГ22-23-К6 и на письмо ЦБ и ФАС.

Часто задаваемые вопросы

Вопрос: А если я уже застраховался в «партнёрской» компании, а потом хочу перейти в другую?

Ответ: Вы имеете на это полное право. Убедитесь, что новая страховая соответствует критериям банка, и подайте заявление. Банк обязан принять новый полис без изменения ставки.

Вопрос: Что делать, если банк установил такие критерии, которым соответствует только одна компания?

Ответ: Это прямое нарушение антимонопольного законодательства. Жалуйтесь в ФАС — такие критерии могут быть признаны необоснованными и дискриминационными.

Вопрос: Сколько времени у меня есть, чтобы оспорить повышение ставки?

Ответ: Общий срок исковой давности по таким спорам — 3 года с момента, когда вы узнали о нарушении своего права.

Вопрос: Нужно ли платить госпошлину за подачу иска?

Ответ: Истцы по искам о защите прав потребителей освобождаются от уплаты госпошлины, если цена иска не превышает 1 000 000 рублей. Если иск дороже, пошлина платится с суммы превышения.

Бесплатная консультация юриста

Заключение: выбор есть всегда

Друзья, главный вывод из этой статьи: ваше право выбрать страховую компанию защищено не только законом, но и совместной позицией двух мощнейших регуляторов — ЦБ и ФАС. Банки больше не могут безнаказанно навязывать «свои» страховки и наказывать вас рублём за то, что вы выбрали другого, более выгодного страховщика.

Что нужно запомнить:

- Банк обязан принять полис любой страховой компании, которая соответствует его объективным критериям.

- Процентная ставка должна быть одинаковой для всех страховщиков, отвечающих требованиям.

- Вы можете сменить страховую компанию в любой момент, и банк не вправе повысить ставку.

- Если банк нарушает — жалуйтесь. Сначала в сам банк, затем в ЦБ, ФАС, Роспотребнадзор, а потом и в суд.

- Верховный суд и регуляторы на вашей стороне.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не бойтесь отстаивать свои права. Вы не просто заёмщик — вы потребитель, и закон защищает вас от недобросовестных практик. Пользуйтесь этим.