При подготовке годовой бухгалтерской отчетности за 2025 год у многих бухгалтеров возникает вопрос: где в бухгалтерском балансе и отчете о движении денежных средств отражаются средства, размещенные на краткосрочном депозите?

Ответ зависит от того, как депозит квалифицирован в учете — как финансовое вложение или как денежный эквивалент. Разберем подробнее.

📘 Депозит: финансовое вложение или денежный эквивалент?

🔎 Что говорит законодательство

Согласно п. 2 и 3 ПБУ 19/02, банковские депозиты могут признаваться финансовыми вложениями.

Однако есть исключение.

В соответствии с п. 5 ПБУ 23/2011, депозит может быть признан денежным эквивалентом, если он:

- легко конвертируется в известную сумму денежных средств;

- имеет минимальный риск изменения стоимости;

- размещен на срок, как правило, до 3 месяцев;

- либо является вкладом «до востребования».

📌 Важно

Критерии отнесения депозита к финансовым вложениям или денежным эквивалентам обязательно должны быть закреплены в учетной политике организации.

Именно учетная политика определяет, в каких строках отчетности будут отражаться такие суммы.

🧾 На каких счетах учитывать депозит?

В соответствии с Инструкцией по применению Плана счетов (приказ Минфина РФ № 94н), депозит можно учитывать:

- на счете 58 «Финансовые вложения» (с отдельным субсчетом), или

- на счете 55 «Специальные счета в банках», субсчет 55.3 «Депозитные счета».

При этом бухгалтерский счет не определяет автоматически строку отчетности — решающим является экономическое содержание и положения учетной политики.

📊 В каких строках бухгалтерского баланса отражать депозит за 2025 год?

С 2025 года отчетность формируется по новым формам согласно ФСБУ 4/2023 (приказ Минфина России от 04.10.2023 № 157н).

Отражение зависит от классификации:

💰 Если депозит признан денежным эквивалентом

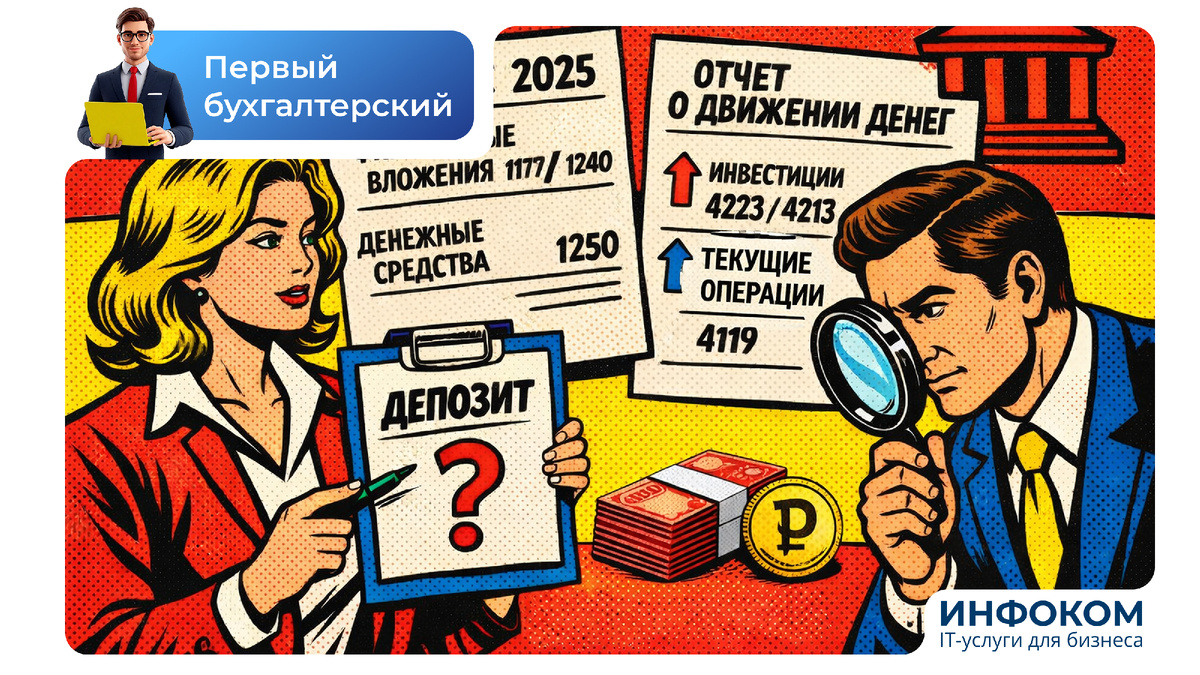

Отражается по строке: 1250 «Денежные средства и денежные эквиваленты»

Как правило, сюда попадают краткосрочные депозиты сроком до 3 месяцев.

📈 Если депозит признан финансовым вложением

Отражается по строкам:

- 1170 «Финансовые вложения» — если долгосрочный;

- 1240 «Финансовые вложения (за исключением денежных эквивалентов)» — если краткосрочный.

💸 Как отразить депозит в отчете о движении денежных средств?

Здесь порядок зависит от того, к какой категории отнесен вклад.

🔹 Депозит как денежный эквивалент

Если вклад признан денежным эквивалентом:

- его размещение и возврат не отражаются в ОДДС (п. 5, пп. «а» п. 6 ПБУ 23/2011);

- начисленные проценты показываются в разделе «Денежные потоки от текущих операций», строка 4119 «Прочие поступления».

🔹 Депозит как финансовое вложение

Если вклад учитывается как финансовое вложение, операции отражаются в разделе

«Денежные потоки от инвестиционных операций»:

- Размещение депозита — строка 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам»;

- Возврат депозита банком — строка 4213 «от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)»;

- Полученные проценты — строка 4214 «дивиденды, проценты по долговым финансовым вложениям и аналогичные поступления».

⚖ На что обратить внимание при сдаче отчетности за 2025 год

- Проверьте формулировки в учетной политике.

- Убедитесь, что классификация депозита соответствует его сроку и условиям.

- Согласуйте порядок отражения в балансе и ОДДС — данные должны быть логически связаны.

- Используйте новые формы отчетности по ФСБУ 4/2023.

Ошибочная классификация может повлиять на структуру ликвидности и финансовые коэффициенты компании.

📌 Вывод

Денежные средства на депозите в бухгалтерской отчетности за 2025 год отражаются либо как финансовые вложения, либо как денежные эквиваленты.

Ключевое значение имеет учетная политика и соответствие критериям ПБУ 19/02 и ПБУ 23/2011.

Перед сдачей отчетности важно проверить не только строки баланса, но и корректность отражения операций в отчете о движении денежных средств.

🎓 Совет эксперта Инфоком

Екатерина, ведущий консультант компании «Инфоком»:

«На практике ошибки чаще всего возникают не из-за незнания норм ПБУ, а из-за некорректных настроек учета в программе 1С. Важно, чтобы в 1С правильно был выбран вид финансового инструмента и срок размещения депозита. От этого зависит автоматическое формирование строк бухгалтерского баланса и отчета о движении денежных средств.

Рекомендую проверить настройки учетной политики в 1С и аналитику по счетам 55 и 58 перед закрытием года — это позволит избежать расхождений при формировании отчетности за 2025 год.»

🧩 Нужна помощь с отражением депозитов в 1С?

Компания «Инфоком» — официальный партнер 1С с 2003 года — помогает корректно вести учет депозитов, формировать бухгалтерскую отчетность по новым требованиям ФСБУ 4/2023 и настраивать учетную политику в программах 1С.

Мы:

- настраиваем учет финансовых вложений и денежных эквивалентов в 1С;

- проверяем корректность формирования бухгалтерского баланса и ОДДС;

- сопровождаем закрытие года в 1С;

- консультируем бухгалтеров по сложным вопросам учета.

Работаем по всей России.

Обращайтесь за профессиональной поддержкой по сопровождению и настройке 1С — поможем подготовить отчетность без ошибок и рисков.

🔔 Следите за новостями в нашем ТГ канале "Первый бухгалтерский". Клик сюда.

🔔 Подписывайтесь на наш канал в ВК. Клик сюда.

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подпишитесь на наш канал.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в 1С.