США впервые в истории тратят на обслуживание долга больше, чем на оборону. И это только начало.

В течение ближайших 12 месяцев к погашению подходит почти $10 трлн государственного долга — это около $830 млрд каждый месяц. Почти треть всего объёма обязательств.

А к 2028 году погасится более 50% всего долга США. Масштаб сопоставим с ВВП Китая.

Разумеется, государство не будет «возвращать» эти деньги в прямом смысле. Оно будет их рефинансировать — выпускать новые облигации, чтобы погасить старые. Так работает вся современная долговая система.

Но есть нюанс....

Что изменилось сейчас?

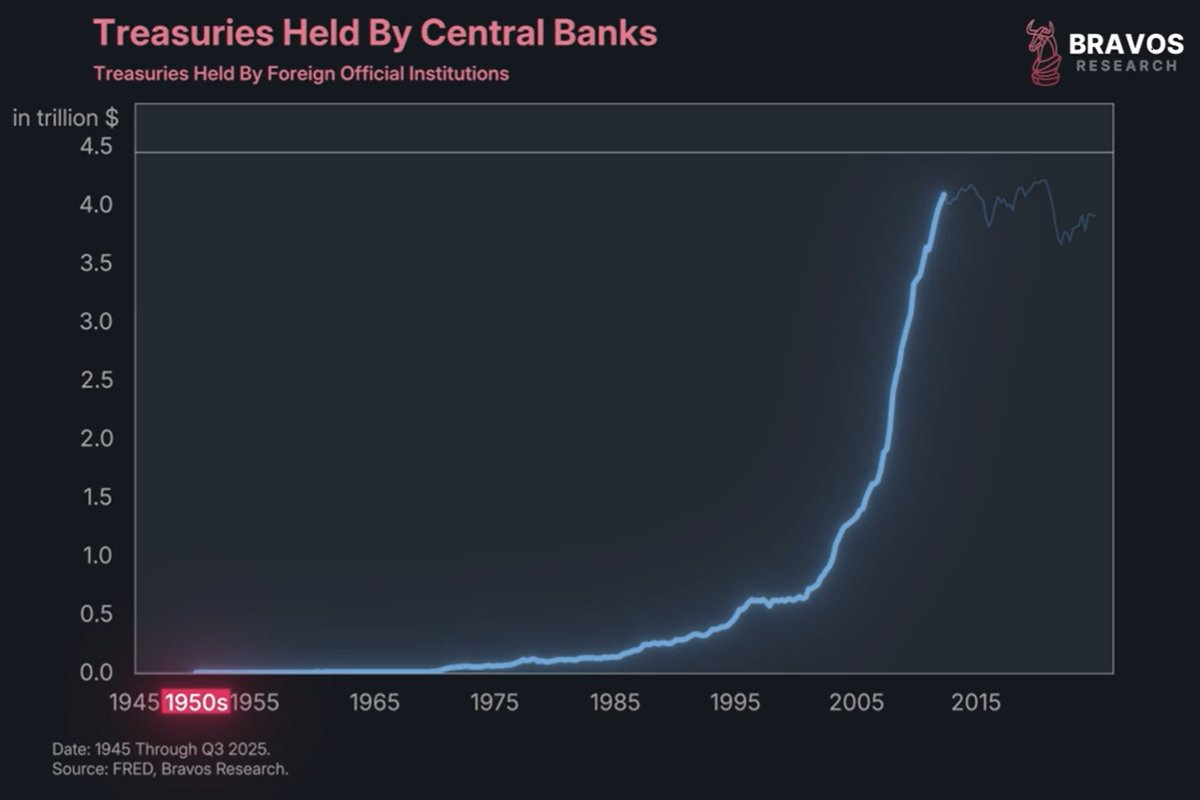

Десятилетиями крупнейшими покупателями американских облигаций были мировые центральные банки. С 1950-х годов они стабильно наращивали портфели казначейских бумаг.

Однако в последние годы этот процесс остановился. Более того, в ряде случаев центробанки начали сокращать свои позиции.

На рынок выходит огромный объём нового долга.

А главный покупатель фактически перестал покупать.

Да, существует так называемый «неофициальный сектор»: суверенные фонды, пенсионные фонды, частные институционалы. Они действительно продолжают покупать трежерис.

Но главный вопрос — достаточно ли этого спроса, чтобы перекрыть поток нового предложения?

Баланс спроса и предложения нарушен

Если посмотреть на долю иностранных держателей в общем объёме казначейских облигаций, то с 1980-х до 2016 года иностранцы скупали долг быстрее, чем США его выпускали.

После 2016 года ситуация развернулась.

Предложение растёт быстрее, чем внешний спрос.

А это означает одно: инвесторы требуют компенсацию за риск.

Эта компенсация называется term premium — премия за срок.

Это дополнительная доходность, которую инвесторы хотят получить за то, что фиксируют деньги в долгосрочных облигациях.

Если короткие ставки ФРС — 3,75%, а долгосрочные облигации дают 4,5%, разница в 0,75% — это и есть премия за срок.

С 1980-х по 2016 год эта премия снижалась. Это совпало с периодом активных покупок трежерис иностранцами.

Но с 2020 года премия резко пошла вверх — с -1,2% почти до 0,75%.

Если она просто вернётся к своему историческому среднему уровню около 2%, доходности длинных облигаций могут вырасти с 4,5% до 6%.

Для бюджета США это будет крайне болезненно.

Обслуживание долга уже съедает бюджет

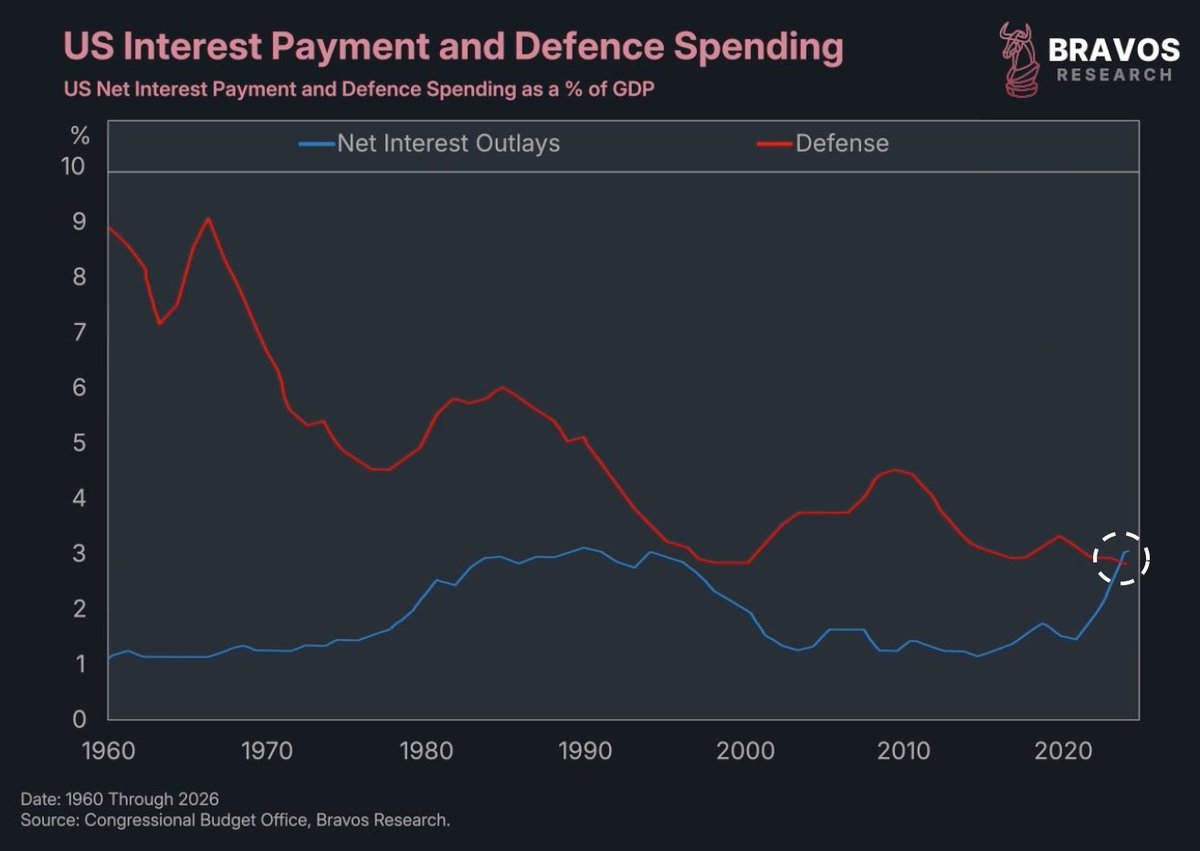

Сегодня процентные платежи составляют около 3% ВВП — в два раза больше, чем несколько лет назад.

И уже превышают военный бюджет страны.

Это означает, что всё больше средств направляется не на развитие, инфраструктуру или оборону, а на оплату прошлых расходов.

И если доходности продолжат расти, эта нагрузка будет только усиливаться.

Какие у правительства варианты?

1. Сокращать расходы

Логично? Да. Реально? Вряд ли.

Около 2/3 федеральных расходов — обязательные: социальное обеспечение, медицина, пособия. Их быстро не урежешь.

Оставшаяся часть — в основном оборона. На фоне растущей геополитической напряжённости сокращать её никто не будет.

2. Контролировать доходности

Этот механизм называется Yield Curve Control (контроль кривой доходности).

Суть проста: центральный банк искусственно удерживает доходности на заданном уровне, печатая деньги и выкупая облигации.

Фактически он становится покупателем последней инстанции.

ФРС уже начала так называемые Reserve Management Purchases — покупки казначейских облигаций примерно на $40 млрд в месяц.

По прогнозам самого регулятора, баланс ФРС будет расширяться минимум до 2033 года.

Это означает: если частного спроса не хватает — ФРС просто напечатает деньги и выкупит недостающий объём.

Исторический прецедент: Великобритания 1940-х

После Второй мировой войны Великобритания столкнулась с гигантским долгом.

Банк Англии зафиксировал доходности облигаций на уровне 3%, печатая разницу.

Страна формально оставалась платёжеспособной.

Но фунт обесценился — с $5 до менее чем $3.

Капитал начал уходить из валюты в активы.

Фондовый рынок Великобритании вырос на 100% за тот период.

Парадокс долговых кризисов

Инвесторы привыкли думать, что долговой кризис приводит к обвалу рынков.

История показывает иное.

Когда государство печатает деньги для обслуживания долга, капитал начинает уходить из валюты в реальные активы: акции, недвижимость, сырьё, золото, Bitcoin.

Кризис долга — это не обязательно обвал рынков. Чаще это обесценивание валюты и рост номинальных цен активов.

И если контроль доходностей действительно станет постоянной политикой, главный вопрос будет не «упадёт ли рынок», а «куда побежит капитал».

Если вам интересны разборы макроэкономики и их влияния на инвестиции — подписывайтесь на блог.