Вы наверняка видели график: доллар, вложенный в акции США в 1800 году, сегодня стоил бы миллион. Впечатляет? Еще бы! Но давайте копнем глубже. Почему на практике почти никто не становится миллионером, просто купив индекс и забыв про него? Спойлер: дьявол в деталях.

Доллар, вложенный в 1900 году

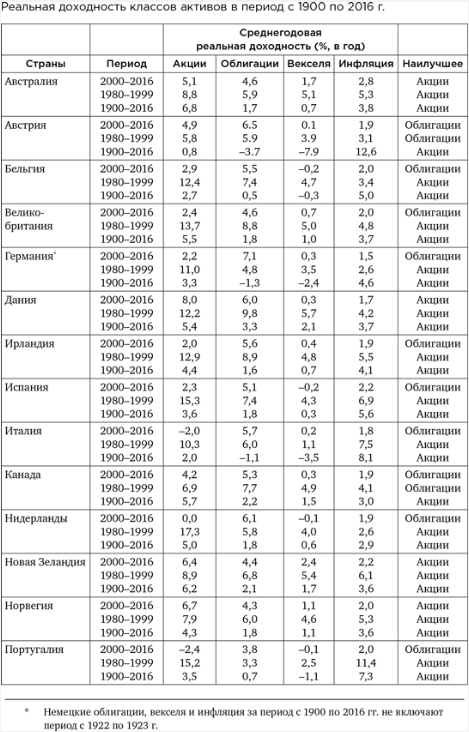

Главный аргумент оптимистов — статистика XX века. Особенно любят ссылаться на книгу «Триумф оптимистов» (Димсон, Марш, Стонтон). Данные там красивые: акции США показывали реальную доходность около 5–6% годовых на протяжении 200 лет.

График действительно впечатляет: доллар 1802 года превращается в миллион к 2000-му. Шесть нулей! Как после этого отрицать силу пассивных инвестиций?

Но есть нюансы. Целых пять.

Снова тень сингулярности

XX век — абсолютно уникальное время в истории человечества. На это были две причины:

- Демографический взрыв. Население Земли росло по гиперболе и к 1970-м годам вышло на пик. Если бы рост продолжался по той же траектории, к 2026 году население стало бы бесконечным. Этого не случилось — график переломился.

- Технологический взрыв. Инновации сыпались как из рога изобилия. Именно в XX веке родилась концепция «сингулярности» — момента, когда прогресс ускоряется до бесконечности.

Чтобы акции показали свои 5%, должны были совпасть две аномалии. И они совпали. Но экстраполировать это на будущее — все равно что строить торговую систему на основе одного сумасшедшего года и думать, что так будет всегда.

Подгон на столетнем тесте?

В трейдинге есть понятие «курвафиттинг» — подгон стратегии под исторические данные. Стратегия отлично работает на истории, но в реальности сливает.

Не напоминает ли это подход оптимистов? Они взяли уникальное столетие, обобщили данные и выдали за вечный закон.

Да, XIX век был похож на XX. Но два столетия — это не вечность. Для вывода об «историческом законе» этого мало. Тем более когда эти два столетия — самые аномальные в истории.

Между графиком и карманом

Допустим, рынок действительно рос на 5% в год. Сколько из этих процентов реально оказалось в кармане инвестора?

Налоги. В исследовании они не учтены (авторы честно признаются: данные по разным странам и периодам слишком разные). Но налоги есть всегда. В либеральные времена — около 10%, в периоды войн и кризисов — до 50% и выше.

Бывает еще хуже: вы заплатили налог с прибыли в хороший год, а потом рынок рухнул, и вы ушли в минус. Налог вам никто не вернет. Вы заплатили с дохода, которого в итоге не существовало.

Транзакционные издержки. Пассивно держать индекс — не значит совсем ничего не делать. Нужно платить брокеру, ребалансировать портфель, платить комиссии фондам.

В развитых странах комиссии сейчас ниже 1%, но так было не всегда. В России, например, средняя комиссия ПИФа — 2–5% годовых. При таких расходах вы покупаете не доходность, а гарантированный минус.

Разница между капитализацией и индексом. Общая капитализация рынка растет быстрее индекса. Почему? Потому что быстрорастущие мелкие компании не входят в индекс — они входят позже, когда рост уже замедлился. Инвестор же покупает индекс и получает заведомо меньшую доходность.

Под крылом черного лебедя

В статистике оптимистов есть доля Российской империи — 6% мирового акционерного капитала на 31 декабря 1899 года. Инвестор, вложившийся в «мировой пирог», имел эти 6%. А потом случился 1917 год.

Похожие истории произошли с рынками Китая, Восточной Европы. Даже в Японии и Германии после Второй мировой войны инвесторы начинали с нуля.

Черные лебеди (редкие события с катастрофическими последствиями) случаются не каждый год. Но если они случаются, это обычно конец. Для инвестора — конец его капитала.

Учесть такие риски в цифрах сложно. Но если попробовать, окажется, что ожидаемая доходность многих активов уходит в минус.

Искусство еще хуже

Может, акции и облигации — не лучший выбор? Может, спасут золото, недвижимость или картины?

Посмотрим на цифры:

- Недвижимость (без учета аренды) в США давала 0,3% годовых за 100 лет. С учетом аренды, налогов и издержек на содержание — вряд ли лучше.

- Золото за 200 лет колебалось около инфляции.

- Искусство. Да, истории о купленной за 2 млн и проданной за 20 млн впечатляют. Но это единичные случаи. Индексы арт-рынка (Artprice, PCGS3000) показывают, что в среднем искусство обыгрывает инфляцию, но сильно уступает акциям. Плюс — огромные издержки хранения, страховки и дикие спреды. И вас с вероятностью 99% обманут, если вы не специалист.

Выгоднее придумать, чем купить

Часто путают две вещи:

- Доходность инвестиций в существующие бизнесы.

- Доходность создания новых бизнесов.

Во втором случае доходность может быть космической. Но это не «доход на капитал» в классическом смысле. Там работает другой фактор — знание, идея, удача. Часто — на нулевом собственном капитале (деньги берут у инвесторов).

Против «Капитала» за капитал

Забавно, что даже Маркс попал в ловушку аномалии. Он писал свой труд в XIX веке, наблюдая те же 5–10% доходности в Англии, Франции, Германии.

Знаменитая цитата: «При 300% нет такого преступления, на которое капитал не рискнул бы пойти». Ее часто повторяют, забывая, что Маркс цитировал английского публициста Даннинга.

Но есть логическая проблема в самом «Капитале». Если кратко:

- В первом томе утверждается, что стоимость создается только трудом.

- В третьем томе — что норма прибыли выравнивается по отраслям (иначе капитал утекал бы туда, где выше).

Но если стоимость создается трудом, то в трудоемких отраслях норма прибыли должна быть выше, чем в капиталоемких. А если нормы выравниваются — значит, труд не может быть единственным источником стоимости. Противоречие, которое заметили еще в XIX веке.

Мастер-класс игры в рулетку

Главная причина иллюзий — роль случайности. На финансовых рынках ее доля выше, чем в любом виде спорта.

Средний результат стремится к нулю. Но всегда будут выбросы — как сильно в минус, так и сильно в плюс. О минусах никто не рассказывает (стыдно). О плюсах рассказывают все (приятно).

Мы видим успешных трейдеров на вершине и думаем: «Я тоже так могу». Но не видим кладбище портфелей тех, кто попробовал и проиграл.

Итог

Наши претензии к «Триумфу оптимистов» можно суммировать:

- Некорректная выборка. Уникальный период выдали за вечный закон.

- Игнорирование налогов. А они съедают минимум 1% в год.

- Игнорирование издержек. Комиссии, спреды, разница между индексом и реальностью.

- Игнорирование черных лебедей. Редкие, но фатальные риски.

Достаточно отбить один-два пункта, чтобы 5% превратились в 2%. А наша задача скромнее: загнать доходность в коридор от –2% до +2%. И это, кажется, получается.

Вывод: пассивного дохода в строгом смысле не существует. Есть временные аномалии, есть удача, есть активное управление (со своими рисками). А деньги, предоставленные сами себе, — не кролики, они не размножаются.

А вы верили в «волшебство сложного процента»? Можете привести пример из жизни, когда пассивные инвестиции реально обогатили человека (не гуру из интернета)? Делитесь в комментариях — разберем на реальных кейсах!