Как банк делает из тебя лоха с калькулятором

Помнишь эту эйфорию? Ты купил чипсы, а тебе упало 2 рубля 40 копеек на карту. Ура! Теперь ты не просто тратишь, ты инвестируешь! Банки нас приучили: кэшбэк — это халява, подарок от щедрых дядек в пиджаках. Мы выбираем категории, следим за процентами и радуемся, как дети, каждому «рублю назад».

Но давай включим голову, а не кошелек. В погоне за призрачной выгодой мы часто превращаемся в героев анекдота, который я расскажу чуть позже. Реальность такова: пытаясь срубить лишний процент, мы оставляем в магазине на 20% больше, чем планировали. Кэшбэк — это не финансовая подушка, а психологический допинг.

Математика для взрослых: Считаем убытки

Перестань смотреть на кэшбэк как на заработок. Это иллюзия. Вот тебе формула честности с самим собой:

Твоя реальная прибыль = Полученный кэшбэк − (Комиссия за воздух + Переплата за «ну очень надо» + Подарок банку в виде процентов по кредитке)

Простая математика: ты купил крутые кроссовки за 10 тысяч, хотя точно такие же, но без лейбла, стояли 8. Ради 5% кэшбэка (500 рублей) ты не «заработал», а просто выбросил 1500 рублей на ветер. Чувствуешь разницу?

Топ-6 способов, как кэшбэк высасывает из тебя деньги (спойлер: весело и незаметно)

1. Платные подписки или «Добро пожаловать в секту». Хочешь повышенный кэшбэк? Активируй подписку за 499 рублей в месяц! Если ты тратишь как нищий студент, ты просто спонсируешь банковский корпоратив. Скинулся на шарики? Молодец!

2. Магазины-партнеры или «Остров сокровищ для наивных». Тут дают 20%! Ура! Правда, тот же чайник здесь стоит как чугунный мост, а на соседнем рынке — в два раза дешевле. Но кэшбэк же! Кэшбэк, Сева!

3. Категории-ловушки или «Охота на единорога». Банк предлагает 5% на «Садоводство» и «Зоотовары», но 0,5% на супермаркеты. Ты начинаешь покупать корм для гипотетического хомяка и кактусы, лишь бы «отбить» карту, а на еде для себя любимого теряешь состояние.

4. Лимиты и округления или «Магия эквайринга». Купил кофе за 199 рублей? Кэшбэк — 0 рублей (потому что банк округлил в меньшую сторону, ему же надо на хлеб с икрой заработать). Купил холодильник? Упс, лимит выплаты в месяц исчерпан.

5. Конвертация валюты или «Скрытый налог на путешественника». Поехал за границу, решил блеснуть картой с кэшбэком. Курс конвертации такой, что мама не горюй. Сэкономил копейку, потерял рубль.

6. Кредитка и грейс-период или «День сурка». Самый эпичный провал. Просрочил оплату по кредитке на один день. Банк начисляет проценты на ВСЮ сумму. Весь твой кэшбэк за последние три года улетает в трубу быстрее, чем зарплата в пятницу вечером.

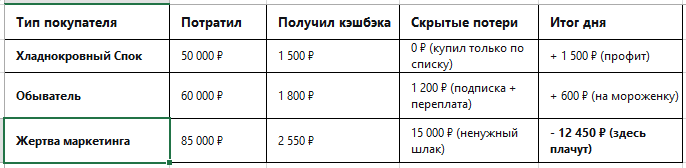

Таблица: Кто ты сегодня — хомяк или финансист?

Как выбрать карту и не сойти с ума?

Не смотри на цифру «До 30%» — это как обещание жениться после первого свидания. Задай себе три вопроса, глядя в зеркало:

- Сколько я реально получу на том, что покупаю каждый день (хлеб, молоко, туалетная бумага)?

- Во сколько мне обойдется обслуживание и смс-ки за год? Не проще ли эти деньги подарить банку сразу?

- Есть ли там порог трат? Если потрачу мало, меня просто пошлют с моим кэшбэком?

Пример. Карта №1 манит 5% в ресторанах. Ты ходишь туда раз в месяц. Карта №2 дает честные 1,5% на всё. На общих тратах в 60 тысяч рублей простая и скучная карта №2 принесет тебе 900 рублей, а «красивая» №1 — 500. Чувствуешь, как маркетинг нагибает логику?

Стратегия выживания

- Правило ковбоя. Два ствола — две карты. Одна — рабочая лошадка с 1% на всё (для повседневности). Вторая — для редких, но жирных категорий (типа заправки или стройматериалов).

- Геноцид платных услуг. Сразу после получения карты отруби СМС-информирование. Пуш-уведомления бесплатны. Отключи страховки жизни, которые тебе навязали.

- Честный выбор. В начале месяца смотри на свой реальный план, а не на мечты. Не хочешь покупать розовых слонов — не активируй категорию «Зоотовары».

FAQ для самых догадливых

- Вопрос: Деньги на такой карте хранить — святое дело?

Ответ: Только если там проценты на остаток капают. Но запомни: кэшбэк — это не пенсия, на нее не проживешь. - Вопрос: Рубли или баллы? Что выбрать?

Ответ: Рубли, только рубли! Баллы сгорают быстрее, чем твоя мотивация идти в спортзал. Ими даже расплатиться нормально нельзя — только "допилить" покупку у партнера. - Вопрос: Кэшбэк-сервисы — это безопасно?

Ответ: В целом да. Просто знай, что теперь дядя в Гугле знает, что ты любишь на ужин и когда меняешь носки. Им нужны твои данные.

АНЕКДОТ В ТЕМУ:

Встречаются два друга.

— Представляешь, купил вчера в магазине ненужную дорогую люстру, потому что за нее давали кэшбэк 10%!

— Ну и как, доволен?

— Ага! Я теперь дома при свете этой люстры пересчитываю оставшиеся деньги и плачу...

ПРИЗЫВ (CTA):

Надоело играть в рулетку с банками?

Переходи к суровой реальности. В следующем выпуске: «Ипотека на 20 лет: сколько ты на самом деле подаришь банку и как срезать 5 лет каторги».

ТРИ ЖИЗНЕННЫХ ПРИМЕРА (тизеры к следующей теме):

- Пример Вадима. Вадим думал, что покупает квартиру. Банк думал иначе. Банк купил себе яхту за проценты Вадима. Вадим въехал в двушку, банк — в Средиземное море.

- Пример Ольги. Ольга брала ипотеку на 20 лет, чтобы "платеж был маленький". Через 5 лет она поняла, что выплатила только проценты, а должна всё те же деньги, что и в день покупки.

- Пример Семеныча. Семеныч досрочно погасил ипотеку за 7 лет вместо 20. Теперь он спит спокойно, ездит на рыбалку и шлет банку открытки "Спасибо за сотрудничество" каждый год.

Не будь как Вадим. Стань как Семёныч. 👉🏼Читай следующий пост!