Введение

Поздравляем! Вы теперь не просто человек, а счастливый обладатель квартиры и... пожизненный спонсор банка. Кажется, что вы платите за свое жилье, но на самом деле вы покупаете его дважды. Пока вы читаете этот заголовок, где-то зажглась лампочка в кабинете банкира, который ставит свечку за ваше долготерпение.

Спойлер: средняя переплата по ипотеке в России — это цена еще одной двушки в соседнем регионе. Купили квартиру за 5 лямов? Будьте любезны отдать 8–11 миллионов. Звучит как развод, но это математика.

Но есть и хорошая новость: банк можно кинуть раньше, чем он вас. В этой статье мы расскажем, как срезать 5 лет ипотечного срока и не сойти с ума от экономии. Спойлер: придется меньше тратить на кофе, но оно того стоит.

Раздел 1: Математика переплаты, после которой хочется выпить

Давайте посмотрим правде в глаза. Ипотека — это как брак с родственниками банка: вы обязаны платить 20 лет, даже если квартира уже разонравилась.

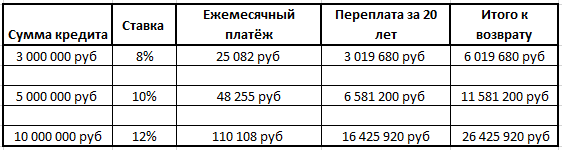

Вот таблица, глядя на которую, люди обычно начинают экономить на спичках:

Шокирующий факт: Если вы взяли 5 миллионов, вы подарите банку еще 6,5 миллиона. То есть вы просто купили квартиру банку в рассрочку, а он разрешил вам в ней пожить.

Визуализация переплаты:

Каждый месяц вы отправляете банку не просто деньги, а:

- Две путевки в Турцию (все включено).

- Новый айфон (да, тот самый, который вы откладывали).

- Оплату семестра в универе за ребенка.

Пример из жизни:

Семья Ивановых взяла ипотеку 4,5 млн под 9,5% на 20 лет. Они думали: «Ну, переплатим тыщи две-три, не страшно». Ребята, вы ошиблись на 3 миллиона. Реальная переплата — 5,2 млн. Каждый год их кредит стоит 260 тысяч рублей чистых процентов. Эти деньги могли бы лежать в тумбочке, но они уплыли в бездну.

Раздел 2: Скрытые расходы (то, о чем банк скромно молчит)

Банки — как девушки на первом свидании: показывают только лучшее. А потом выясняется, что за «низкую ставку» нужно докладывать из кармана.

- Страховка жизни и имущества

Банк очень боится, что вы умрете или квартиру смоет дождем. Поэтому 20 лет вы платите за страховку. При кредите в 5 млн это еще 300–500 тысяч сверху. Вы подарили банку квартиру, а теперь еще и страхуете, чтобы он не волновался. - Комиссии и сборы

Оценка недвижимости, нотариус, срочная регистрация — еще 20–30 тысяч в момент оформления. Мелочь? Но приятно, когда тебя раздевают до трусов еще до выдачи денег. - Упущенная выгода

Те 6,5 миллионов переплаты, если бы вы их не отдали банку, а положили под подушку с доходностью 7% годовых, за 20 лет превратились бы в 25 миллионов. Чувствуете аромат жареного? Вы не просто платите, вы теряете шанс стать миллионером. - Инфляция

Да, через 10 лет платеж будет ощущаться легче. Но банк не дурак, он заложил это в ставку. Так что радоваться рано.

Раздел 3: 5 способов сбежать из ипотеки на 5 лет раньше

Хватит плакать, начинаем пилить веревку, которой нас привязали к банку.

Стратегия 1: Досрочка — наше всё

Каждый лишний рубль, который вы кинете в пасть кредита, работает на вас.

Как считать: Возьмите 5-10% от ежемесячного платежа. Платите 48 000? Добавьте 2 400–4 800 рублей. Это срежет 2-3 года.

Важный выбор:

- Уменьшать срок? (Выгодно, проценты набегают на остаток долга).

- Уменьшать платеж? (Приятно, дышать легче, но платить дольше).

Пример: Доплачивая всего 5 000 рублей в месяц к основному платежу 48 255 рублей, вы сокращаете срок с 20 до 17 лет. Экономия: 1,2 миллиона рублей! На эти деньги можно купить подержанную BMW и погудеть на радостях.

Стратегия 2: Рефинансирование — меняем шило на мыло, но с выгодой

Если ставки упали или вы стали платежеспособнее, бегите к конкурентам.

Как торговаться: Соберите предложения трех банков, придите в свой и скажите: «Или вы даете мне ставку ниже, или я ухожу к этим красавцам». Работает в 50% случаев.

Ловушки: Смотрите, чтобы не было скрытых комиссий и чтобы срок не увеличили. А то вы рефинансируетесь, а до пенсии теперь платить дольше.

Стратегия 3: Дифференцированные платежи — для смелых и богатых

Это когда в начале вы платите как олигарх, а под конец — как студент.

Экономия: При кредите 5 млн под 10%:

- Аннуитет (обычный): переплата 6,58 млн.

- Дифференцированный: переплата 5,08 млн.

- Экономия: 1,5 миллиона рублей!

Кому подходит: Тем, у кого сейчас много денег и кто верит в свое светлое будущее.

Стратегия 4: Кэшбэк — шерстим банк в ответ

Заставьте банк платить вам. Оформите карту с кэшбэком за ЖКХ и платежи по ипотеке.

План действий:

- Оформили карту.

- Платите ипотеку с нее.

- Получаете 1–5% назад.

- Эти копейки — в досрочное погашение.

Пример: Платеж 48 000 руб/мес, кэшбэк 3% = 1 440 руб/мес возврата. За 5 лет накапает 86 400 рублей — почти 2 платежа!

Стратегия 5: Система "двух зарплат" (или "премия шампанского не достойна")

Все, что падает с неба (13-я зарплата, премия, наследство от тети, выигрыш в лотерею) — должно лететь в ипотеку. Не в отпуск, не в шубу. В ипотеку.

Математика: Если каждый год вносить по 100 000 рублей досрочно (премия + шабашки), срок сокращается на 4-5 лет. Потом будете ходить по Европам, пока сосед еще платит.

Раздел 4: Калькулятор выгоды

Хотите цифр? Пожалуйста:

- Кредит 5 млн на 20 лет: платим 48 255 руб/мес.

- Кредит 5 млн на 15 лет: платим 54 920 руб/мес.

Разница в платеже — 6 665 руб/мес. А экономия на переплате — 1 695 600 рублей! Это почти 1,7 миллиона, которые останутся в вашем кармане, а не уплывут в швейцарские банки.

Таблица сравнения: 20 лет vs 15 лет выплат

Хотите самостоятельно посчитать? Пожалуйста:

Экономия = (Ежемесячный платёж × 12 × 5) - [Новый платёж × 12 × (20-5)]

Раздел 5: Кейсы из жизни (реальные люди, не актеры)

- Кейс 1: Семья Петровых (20 лет → 14 лет)

Взяли 6 лямов под 11% в 2018. Рефинансировались под 9%, перешли на дифференцированные платежи и все премии жены (она бухгалтер) несли в банк. Сдали дачу за 50 тысяч на сезон. Итог: закрыли за 14 лет. Сэкономили 2,3 млн. Теперь ездят на море, а не в Сбербанк. - Кейс 2: Ольга, 35 лет (одиночный заемщик)

Взяла 3,5 млн. Каждый месяц откладывала 20% зарплаты и собирала кэшбэк. Жила скромно, но выплатила за 12 лет. Сэкономила 1,1 млн. Сейчас у нее свободная квартира и кот. - Кейс 3: Антипример — семья Сидоровых

Решили не париться. Платили строго по графику, брали кредиты на ремонт и телевизор. Через 10 лет они все еще должны 70% от суммы. Их переплата только растет, как и живот после праздников.

Раздел 6: Чего делать НЕ НАДО (грабли, на которые наступили все)

- Не имейте финансовую подушку? Обязательно имейте! 3-6 платежей должны лежать мертвым грузом. Иначе, если вас уволят, банк заберет квартиру.

- Брать новые кредиты, чтобы закрыть ипотеку? Гениально: взять кредит под 20%, чтобы закрыть ипотеку под 10%. Вы либо гений, либо самоубийца.

- Не проверять договор. Штрафы за досрочку? Ограничения? Прочитайте, там может быть сюрприз.

Раздел 7: Мнение тех, кто шарит

- Анна К., финансовый консультант:

"90% клиентов, увидев реальную переплату, хватаются за сердце. Но когда они начинают вносить лишние 1000 рублей в месяц, через 5 лет они приходят ко мне с шампанским. Дисциплина рулит." - Анонимный банкир:

"Мы, конечно, не говорим об этом в рекламе, но ненавидим клиентов, которые гасят досрочно. Они портят нам статистику прибыли. Делайте так же!"

Раздел 8: План действий на месяц

- Неделя 1: Достаньте договор из чулана. Посчитайте переплату. Ужаснитесь.

- Неделя 2: Посчитайте, сколько можете платить сверху. 1000 рублей? 5000? Отлично, это ваша новая статья расходов.

- Неделя 3: Внесите первый досрочный платеж. Почувствуйте себя хакером, взламывающим банк.

- Неделя 4: Подайте на налоговый вычет. Верните 13% от уплаченных процентов. Положите их обратно в ипотеку.

Помните: Каждый лишний рубль сегодня — это минус три рубля завтра. Ипотека — это не кабала, это просто плохая привычка, от которой можно отвыкнуть.

Анекдот в тему:

Встречаются два друга. Один спрашивает:

— Слышал, ты ипотеку закрыл? Как?

— А мне бабушка наследство оставила — 3 миллиона рублей.

— Ничего себе! И хватило полностью рассчитаться?

— Не совсем. Я добавил свои 5 миллионов, и мы с банком наконец-то стали квиты. Теперь квартира моя, а бабушкин подарок ушел на проценты.

— Слушай, а может, и мне бабушку попросить...

— Поздно. Моя, когда узнала, зачем я деньги прошу, второй раз не пришла. Даже с того света.

Вопрос для размышления: Какую стратегию вы попробуете первой? Напишите в комментариях!

А теперь перейдем к страховке!

Вот вы молодцы, решили экономить, платить досрочно, скоро вылезете из кредита. Но есть одна ловушка, которую банк оставил на десерт — страховка жизни.

Кажется, что это просто бумажка. Но если копнуть глубже, выяснится, что вы платите 30 000 в год, а в случае ухода в мир иной ваша семья получит смешные 100 000 рублей. Этого хватит разве что на венок и поминальный обед.

Поэтому наш следующий шаг — научиться не переплачивать за «жизнь» и выжать из страховой максимум.

Переходи по ссылке, чтобы узнать, как не кормить страховщиков и защитить семью по-настоящему: 👉🏼 Ссылка на статью про страховку