Впервые за долгое время я почти вовремя сажусь писать отчет о своем пенсионном портфеле. Напомню, что каждый месяц отправляю по 5 000₽ на фондовый рынок в разные инструменты. Вся подборка не является индивидуальной инвестиционной рекомендацией. Ваши деньги - ваша проблема как их сохранить.

Пожалуй, начну с ОПИФ. На начало года у меня было два ОПИФ от разных УК, но в январе я решила пересть кормить тех, кто берет слишком большие комиссии. Даже если они первые, способные, интересные, но я буду голосовать рублем. Спрос порождает предложение. Таким образом я продала паи от УК Доходъ, получив незначительную прибыль почти за 1,5 года владения. Мой налог в сумме 7₽ ушел в казну, даже не знаю, куда государство потратит эти богатства. Если взять инфляцию и безрисковую ставку, то данная инвестиция убыточна.

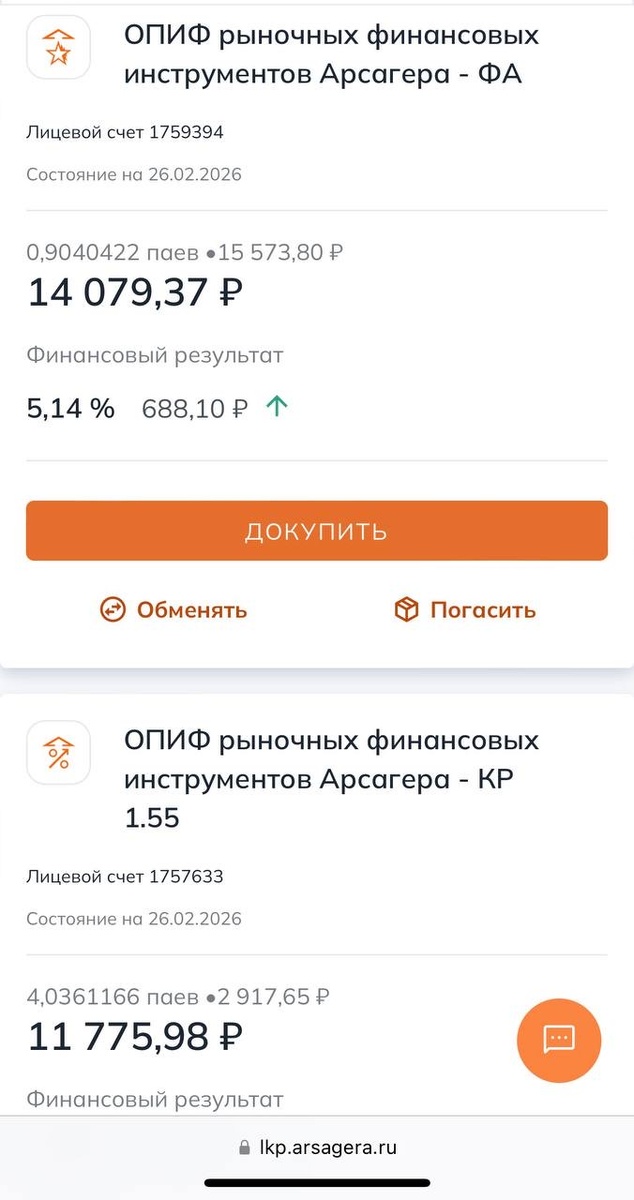

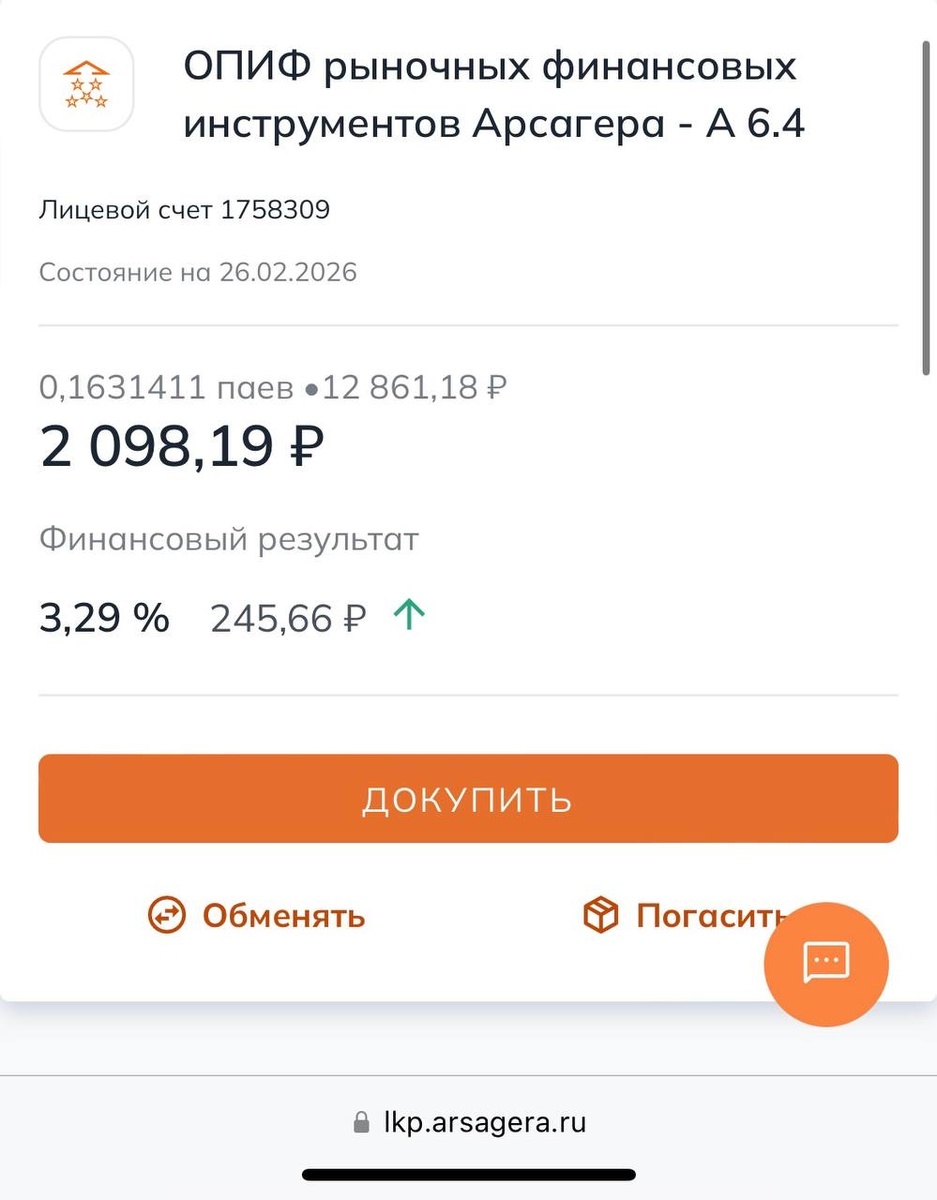

Деньги от продажи ОПИФ я переложила в УК Арсагера в ОПИФ КР-1.55. Это облигационный фонд, значит купоны полностью реинвестируются, а налоги не платим. В долгосрочной перспективе это играет мне на руку. Комиссия относительно небольшая за управление фондом. Посмотрим как там пойдут дела, если надо будет, то продам паи.

В январе-феврале на работе приходилось тестировать конкурентов, делала обмены, гасила паи и выводила деньги, поэтому мои инвестиции разделились на 3 ОПИФа данной УК. Пополнять буду именно облигационный, у него меньше всего комиссия за управление, а я такое люблю! В акциях пока тишина, дивидендов нет, реинвестировать нечего, а значит, я буду только кормить УК, поэтому нет, пусть управляющие трудятся в облигациях.

Всего в ОПИФ сейчас лежит 27 953,54₽. А еще во время обмена и вывода денег нашла баг в ЛК, не показывает в статистике сумму вывода денежных средств. Классно, если это починят. А так получается, что статистика не информативна.

Вторая инвестиция - БПИФ. Кто бы что ни говорил, а я люблю коллективные инвестиции, люблю, когда компетентные люди подбирают бумаги для меня. Правда, низкие комиссии только в фондах денежного рынка. Очень обидно за отрасль, ибо за коллективными инвестициями сила, но пока все УК хотят денег здесь и сейчас.

Все в этом портфеле растет, но! Из-за того, что ставка пополнения фиксированная, то я не могу купить некоторые хорошие фонды с облигациями, ибо пай больше 1000₽. Мне не хватает выплат, пополнения. И это то, что я не предусмотрела. Придется ходить по кругу. Я уже дошла до комиссии в 0,6% от СЧА в год. Мне кажется, это мой психологический предел.

Следующая часть пенсионного портфеля - дивидендная стратегия. Хочу получать стабильный дивидендный доход, пока дивидендов нет. Наращиваю капитал так сказать! Правда, Новатэк рекомендовал дивиденды, может, получу целых 47,23₽ до вычета налога. Надо бы еще от ЕвроТранса избавиться от греха подальше, перевожусь в Татнефть, может, там порадуют дивиденды.

Облигационный портфель. Был шикарным, но обожглась об Монополию, продала в убыток. Сейчас купонный доход так и не может покрыть убыток. Ох уж эти ошибки.

Что-то смотрю сейчас на портфель и немного не осознаю свой выбор. Как и зачем я что-то покупала? Уже не помню, многие лоты бы уже не купила. И прям печалюсь, что у портфеля нет стратегии. Надо что-то придумать.

И последняя часть пенсионного портфеля - ЗПИФы. Как видите бумажная стоимость некоторых паев упала, но я все же ежемесячно получаю небольшие выплаты. Только реинвестировать полноценно не начала, ибо выплаты небольшие, а стоимость паев все же большевата. Я специально отложила почти 400₽, надеюсь, мне хватит на покупку пая от Паруса.

Всего на пенсию накоплено 71 443,75₽. Откровенно скажем, что негусто, но я только в начале пути. До пенсии мне, как до Китая пешком.