У меня есть друг. Обычный парень, семья, ребёнку 7 лет. И он мне недавно говорит: «Слушай, хочу накопить на институт дочери. Кладу по 10 тысяч в месяц на вклад. Через 10 лет будет около 2,6–2,7 миллиона. Нормально?»

Я ответил: «А давай посчитаем по-другому. Есть способ получить почти 4,3 миллиона — и для этого не нужно быть финансовым гением». В этой статье расскажу про этот способ подробно.

Что такое ИИС-3 и какие бонусы даёт государство?

ИИС-3 — это индивидуальный инвестиционный счёт нового типа. По сути, это обычный брокерский счёт, который вы открываете у любого брокера (Сбер, Т‑Инвестиции, Финам, БКС). Вы пополняете его, покупаете ценные бумаги, а государство даёт вам два бонуса:

- Налоговый вычет – каждый год вы можете вернуть 13–22% от внесённой суммы. Максимальный взнос для вычета — 400 000 рублей в год. То есть можно получать до 88 000 рублей обратно просто за то, что вы копите!

- Налоговая льгота на доход – весь ваш доход от инвестиций (купоны по облигациям, прибыль от продажи) не облагается налогом. На обычном брокерском счёте вы бы заплатили 13% с прибыли, а здесь — ноль.

Математика: вклад против ИИС-3

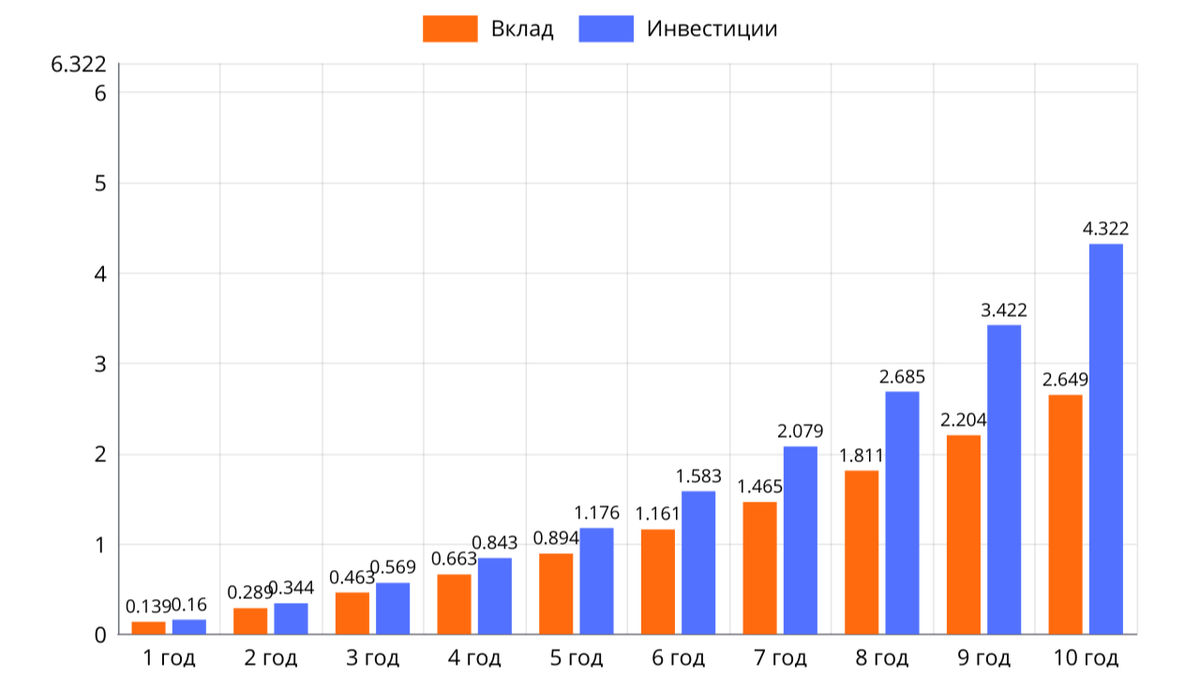

Допустим, вы откладываете по 10 000 рублей в месяц. Это 120 000 рублей в год. За 10 лет вы внесёте 1,2 миллиона своих денег.

Вариант 1. Обычный вклад под 14,5% годовых (с ежемесячной капитализацией)

Каждый месяц вы кладёте 10 тысяч на вклад. Через 10 лет с учётом сложного процента сумма составит около 2,65 миллиона рублей. И не забывайте: с дохода по вкладу нужно заплатить налог.

Вариант 2. ИИС-3 + облигации

Облигации надёжных компаний сегодня дают около 20% годовых. Плюс каждый год вы получаете налоговый вычет 15 600 рублей (13% от 120 000). Эти деньги вы тоже инвестируете, и они продолжают работать. И самое приятное — весь доход не облагается налогом.

Через 10 лет на счету будет около 4,32 миллиона рублей.

Разница — почти 1,67 миллиона рублей

Это на 63% больше, чем даёт вклад. Другими словами, выбрав вклад, вы получите на 39% меньше, чем могли бы. А это серьёзная разница, когда речь идёт о будущем детей.

А если инфляция съест деньги через 10 лет?

Да, через 10 лет 4,3 миллиона будут не теми деньгами, что сегодня. Но и 10 тысяч, которые вы откладываете сейчас, тоже будут другими — зарплаты вырастут, и вы сможете откладывать больше. Важно другое: разница между вкладом и ИИС-3 — 1,67 миллиона — останется с вами при любом уровне инфляции. Потому что инфляция одинаково влияет на обе суммы.

Лучший способ проиграть инфляции — вообще ничего не делать. Лучший способ её обогнать — использовать инструменты с доходностью выше. Облигации и ИИС-3 как раз про это.

Как открыть ИИС-3 за 5 минут

- Выбираете любого брокера: Сбер, Т‑Инвестиции, Финам, БКС. У всех есть мобильные приложения.

- Заходите в приложение, находите раздел «Открыть ИИС-3», заполняете анкету — это занимает 5 минут.

- Пополняете счёт и покупаете облигации. Можно выбрать облигации крупных компаний (Газпром, РЖД, Сбер) или ОФЗ — государственные облигации.

- Раз в год подаёте декларацию 3‑НДФЛ через сайт ФНС или личный кабинет налогоплательщика. Деньги возвращаются на счёт в течение месяца.

Важно: ИИС-3 нужно держать минимум 5 лет. Если закроете раньше, все полученные вычеты придётся вернуть. Но это не минус, а встроенная защита цели. Знакомая ситуация: копишь, копишь, а потом — «ой, давай съездим в отпуск, машину поменяем, кухню новую купим». И цель по образованию откладывается. ИИС-3 работает как финансовые наручники — помогает довести дело до конца.

Ошибки новичков, которых стоит избегать

- Не лезьте в высокорискованные инструменты – фьючерсы, акции. Долгосрочная цель требует надёжности.

- Не забывайте подавать на вычет – деньги сами не приходят.

- Не закрывайте счёт раньше 5 лет – иначе придётся возвращать льготы.

- Не путайте ИИС-3 с обычным брокерским счётом – на обычном таких плюшек нет.

- И главная ошибка – вообще не открыть ИИС-3 и остаться при своих 2,65 миллиона. Выбор за вами.

Посмотрите подробный разбор в видео

Я записал видео, где на цифрах и графиках показываю все расчёты, разбираю нюансы и отвечаю на самые частые вопросы.

👉 https://dzen.ru/video/watch/699c75f51051e46a6e163d60

Кстати, обо мне

Я инвестиционный советник, зарегистрированный в Центральном банке (реестр №260). Моя работа — помогать людям формировать накопления, подбирать стратегии под их цели и риск-профиль. Я независим от банков и брокеров, не получаю комиссий за продажу каких-то инструментов. Моя задача — чтобы стратегия работала на вас, а не на банк.

Хотите индивидуальный план?

Если вы хотите не просто копить, а делать это максимально эффективно — приходите на бесплатную консультацию. Разберём вашу ситуацию, определим риск-профиль, подберём стратегию именно под вас.

👉 Запись на консультацию: https://kusakin-invest.bitrix24site.ru/crm_form_n7czz/

👉 Мой Telegram-канал: https://t.me/Kusakin_Sergey

Статья носит информационный характер, не является индивидуальной инвестиционной рекомендацией.