Судебная практика по налоговым спорам, показывает нам, что семейный бизнес и супружеские отношения сами по себе не означают получение необоснованной налоговой выгоды и/или искусственное дробление бизнеса.

Какие критерии могут это подтвердить:

▪️расчеты между компаниями осуществляются только по оплате товаров/работ/услуг;

▪️не имеют «общих» работников;

▪️нет доказательств использования одного и того же имущества, офиса, оборудования;

▪️общий сайт, по мнению судей, допустим, но только как онлайн-витрина без возможности проведения расчетов.;

▪️деятельность компаний реальна;

▪️компании несут самостоятельные затраты;

▪️отсутствуют безвозмездные операции по передачи имущества (денежных средств) и т.д.

т.е. полная противоположность признакам дробления бизнеса.

И здесь, я уверена, что в бизнесах, которые смогли отстоять свою позицию в суде, изначально была продумана модель деятельности с учётом возможных налоговых рисков.

Такие собственники не действовали по принципу «оформим сейчас — разберёмся потом».

Они заранее задавали себе правильные вопросы:

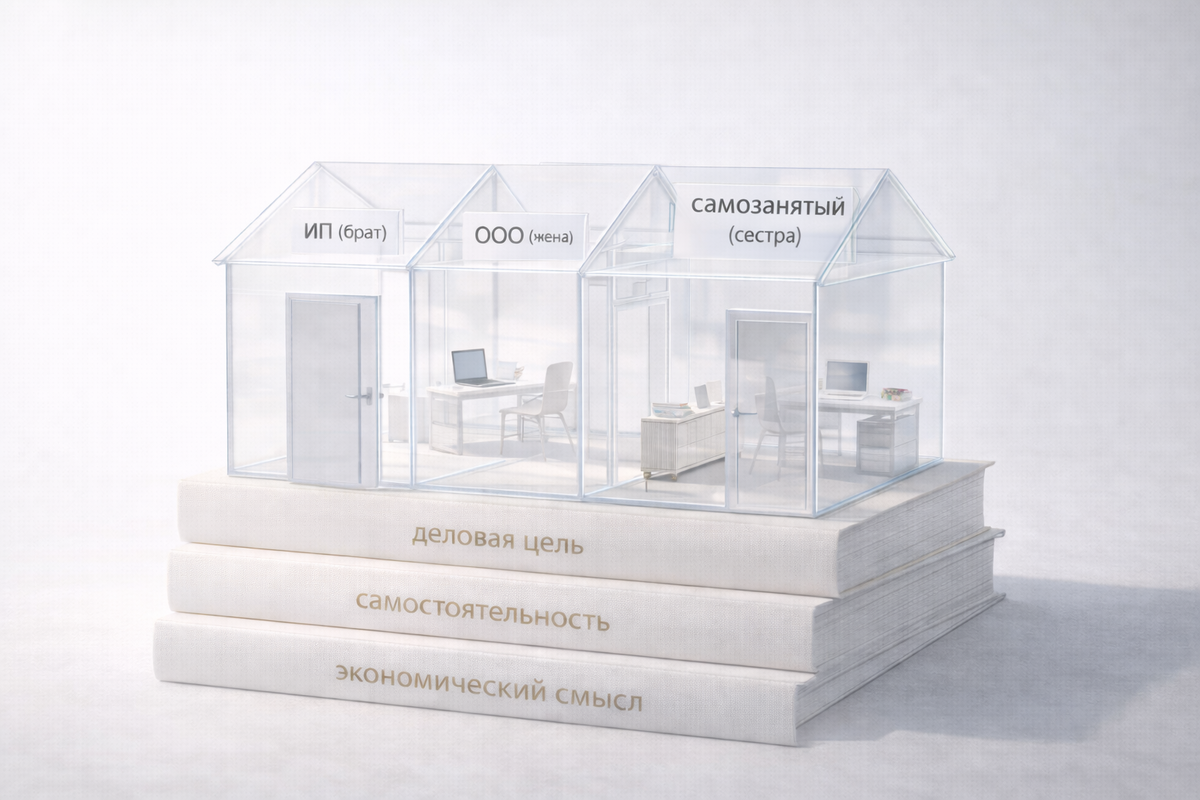

➖ есть ли реальная деловая цель разделения

➖ будет ли у компаний самостоятельность

➖ смогут ли они подтвердить экономический смысл структуры через 3–5 лет

Именно этот стратегический взгляд в будущее и спасает бизнес: от доначислений, штрафов, блокировок счетов и многолетних судебных споров.

Потому что налоговые риски — это всегда не про прошлое.

Это почти всегда про непродуманное будущее.

О нас | Телеграмм-канал| ВКонтакте | Консультация|

#дроблениебизнеса #дробление #родственники #взаимозависимость #налоговыериски