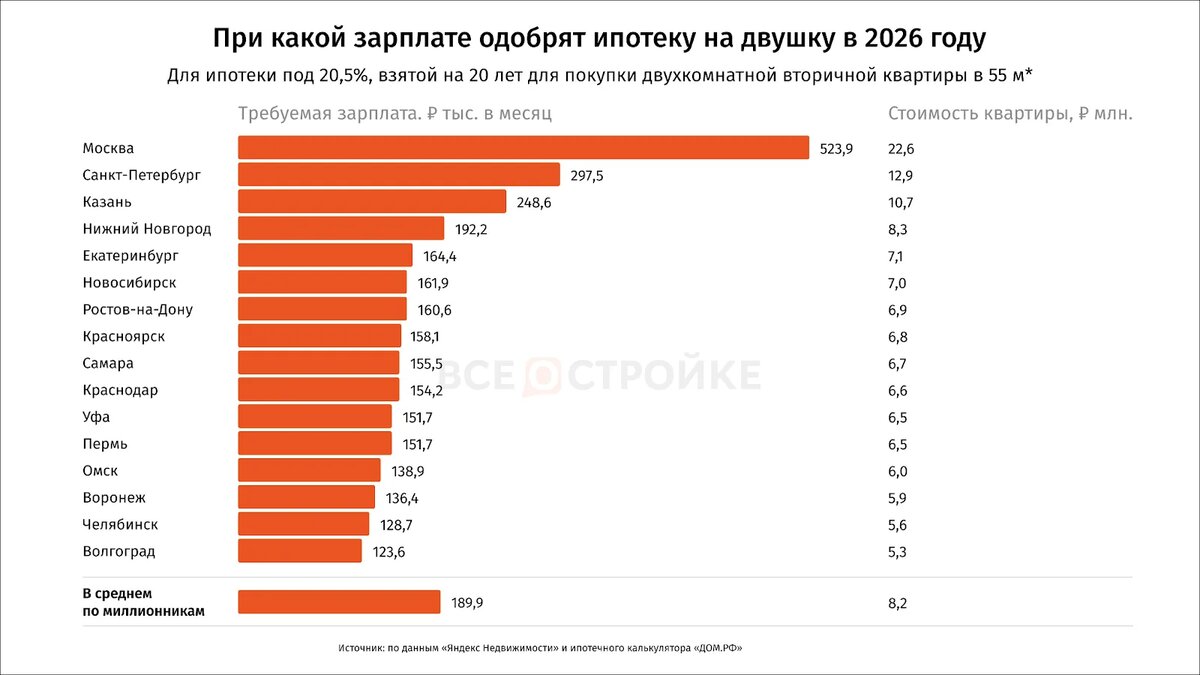

Москва требует более 500 тысяч в месяц, Петербург — почти 300 тысяч, а где хватит 120–150 тысяч: полный разбор зарплатных порогов для покупки двухкомнатной квартиры.

Рынок ипотечного кредитования в 2026 году окончательно перешёл в режим высокой финансовой дисциплины. При высоких ставках одобрение кредита на двухкомнатную квартиру стало зависеть прежде всего от уровня официального дохода. И если ещё несколько лет назад планка входа в ипотеку была заметно ниже, сегодня требования банков ощутимо выросли. Для покупки стандартной «двушки» площадью около 55 кв. м на вторичном рынке в среднем по российским мегаполисам необходимо зарабатывать примерно 190 тыс. рублей в месяц. Однако в ряде городов эта цифра значительно выше, а в столице и вовсе превышает полмиллиона рублей.

Разберём детально, какие доходы требуются в разных городах России, как рассчитывается минимальный порог и почему ипотека в 2026 году стала инструментом для финансово устойчивых заемщиков.

Базовые параметры расчёта: что лежит в основе цифр

Чтобы определить минимальный доход, использовались следующие исходные условия:

- ипотека под 20,5% годовых;

- срок кредитования — 20 лет;

- объект — двухкомнатная квартира площадью 55 кв. м;

- вторичный рынок;

- медианные цены квадратного метра начала 2026 года;

- расчёты через ипотечный калькулятор ДОМ.PФ;

- данные Единой информационной системы жилищного строительства о ставках предложения.

Банки ориентируются на правило долговой нагрузки: ежемесячный платёж не должен превышать примерно 40–50% подтверждённого дохода клиента. Следовательно, чем дороже жильё и выше ставка, тем выше минимальная зарплата для одобрения.

Средний ориентир по миллионникам — около 190 тысяч рублей

Если анализировать 16 городов России с населением более одного миллиона человек, средний минимальный доход для покупки двухкомнатной квартиры в ипотеку составляет около 190 тыс. рублей в месяц.

При заработке ниже 120 тыс. рублей рассчитывать на одобрение кредита на «двушку» в крупном городе практически невозможно — банки просто не укладываются в допустимую долговую нагрузку.

Москва: ипотека для доходов свыше полумиллиона

Самые строгие требования, ожидаемо, установлены в Москве.

Средняя стоимость двухкомнатной квартиры площадью 55 кв. м на вторичном рынке столицы достигает 22,6 млн рублей. При ставке 20,5% и сроке 20 лет размер ежемесячного платежа оказывается настолько значительным, что банк ориентируется на доход порядка 523,9 тыс. рублей в месяц.

Это примерно в 2,8 раза выше среднего показателя по городам-миллионникам.

Высокие цены на жильё — главный фактор столь серьёзных требований. Даже крупный первоначальный взнос не делает столичную ипотеку массовым продуктом.

Санкт-Петербург: планка приближается к 300 тысячам

В Санкт-Петербурге минимальный доход для одобрения ипотеки на двухкомнатную квартиру составляет около 297,5 тыс. рублей в месяц.

Это примерно в полтора раза выше среднероссийского уровня по мегаполисам. Причины — высокая стоимость квадратного метра и устойчивый спрос на вторичный фонд.

Казань и Нижний Новгород: выше среднего уровня

В Казани банки ориентируются на доход примерно 248,6 тыс. рублей в месяц.

В Нижнем Новгороде минимальный порог составляет 192,2 тыс. рублей, что немного превышает средний показатель по миллионникам.

Эти города активно развиваются, что отражается на динамике цен и требованиях к заемщикам.

Диапазон 150–190 тысяч рублей: половина мегаполисов

В восьми из шестнадцати крупнейших городов страны доход, необходимый для покупки «двушки» в ипотеку, находится в диапазоне 150–190 тыс. рублей.

К таким городам относятся:

- Екатеринбург;

- Новосибирск;

- Ростов-на-Дону;

- Красноярск;

- Самара;

- Краснодар;

- Уфа;

- Пермь.

Несмотря на более умеренные цены по сравнению со столицами, высокая ставка кредита формирует ощутимую нагрузку.

Омск и Воронеж: доход от 136 до 139 тысяч

В Омске и Воронеже банки требуют подтверждённый доход на уровне 136–139 тыс. рублей в месяц.

Это один из самых доступных уровней среди миллионников, однако ипотека остаётся серьёзным финансовым обязательством на десятилетия.

Минимальные требования — Волгоград и Челябинск

Наиболее низкая планка дохода зафиксирована в двух городах:

- Волгоград — около 123,6 тыс. рублей в месяц;

- Челябинск — примерно 128,7 тыс. рублей в месяц.

Здесь стоимость вторичного жилья ниже средней по миллионникам, что позволяет снизить необходимый доход примерно на треть.

Вторичное и первичное жильё: ставки практически сравнялись

К началу 2026 года ставки по рыночной ипотеке на новостройки и готовые квартиры практически совпадают и находятся на уровне около 20,5% годовых.

После периода стабильности предложения начали постепенно снижаться, однако пока изменения не столь значительны, чтобы радикально уменьшить требования к доходам.

Почему ипотека в 2026 году стала «фильтром» по доходу

Основные факторы высокой планки:

- Существенная процентная ставка.

- Рост стоимости квадратного метра в крупных городах.

- Ограничения по допустимой долговой нагрузке.

- Длительный срок кредитования — 20 лет и более.

В совокупности эти параметры формируют ситуацию, при которой ипотека на двухкомнатную квартиру становится доступной только заемщикам с устойчивым и достаточно высоким заработком.

Итог: сколько нужно зарабатывать в 2026 году

Картина по России выглядит следующим образом:

- 120–130 тыс. рублей — минимальный порог в наиболее доступных мегаполисах;

- 150–190 тыс. рублей — типичный диапазон для половины городов-миллионников;

- около 300 тыс. рублей — Санкт-Петербург;

- более 500 тыс. рублей — Москва.

Ипотека на «двушку» в 2026 году — это уже не универсальный инструмент решения жилищного вопроса, а серьёзное финансовое обязательство, требующее долгосрочной стабильности доходов. Перед подачей заявки важно оценить не только текущую зарплату, но и перспективы её роста, возможные риски и общий уровень долговой нагрузки.

Ранее мы также писали про ипотеку. Дети, жена в декрете: среднестатистический ипотечный заемщик едва сводит концы с концами? А еще рассказывали о том, будет ли ставка по ипотеке привязана к региону.