Федеральным законом №425 от 28.11.2025 были утверждены изменения в НК РФ, в том числе поправки коснулись и перечня обязательных реквизитов счета-фактуры.

С 1 января 2026 года в счет-фактуре на реализацию в счет полученной предоплаты теперь необходимо указывать порядковый номер и дату составления авансового счета-фактуры. Данная информация должна отражаться в новой строке 5б. В этой строке также указывается номер и дата последнего исправления авансового счета-фактуры. В случае, если были выставлены несколько счетов-фактур на аванс, то в строке 5б указываются порядковые номера и даты составления таких счетов-фактур, включая номер и дату последнего исправления указанного счета-фактуры (при наличии), через разделительный знак ";" (точка с запятой).

В конфигурации «1С:Бухгалтерия предприятия, редакция 3.0» добавлена строка 5б:

- в печатную форму счета-фактуры и УПД с 01.01.2026, начиная с релиза 3.0.189;

- в электронный счет-фактура и УПД с 01.01.2026, начиная с релиза 3.0.190

Ошибки при оформлении УПД могут привести к расхождениям в книгах продаж и покупок с контрагентами.

Рассмотрим какие настройки влияют на заполнение строки 5б в программе «1С:Бухгалтерия предприятия, редакция 3.0».

Пример.

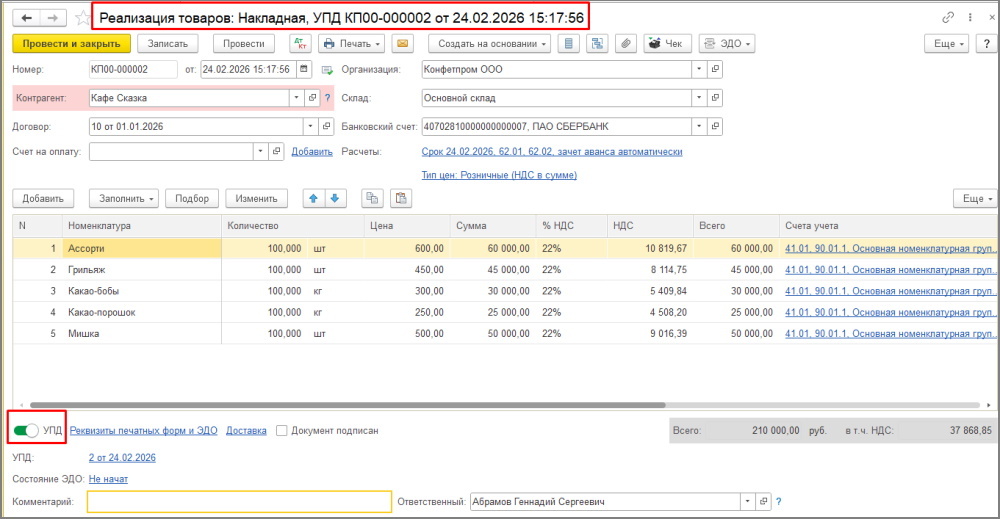

24 февраля 2026 года наша организация ООО «Конфетпром» по договору поставки с контрагентом «Кафе Сказка» на условиях предоплаты реализует товары на общую сумму 210 000,00 рублей (в т.ч. НДС 22% - 37 868,85 рублей). Предоплата была получена двумя платежами: 1 февраля — в размере 52500,00 рублей (25% от общей суммы) и 10 февраля — в размере 157500,00 рублей (75% от общей суммы).

Создаем и проводим реализацию. Выписываем счет-фактуру на реализацию.

Выводим на печать УПД.

Видим, что строка 5б не заполнилась.

Чтобы проверить был ли зачет предоплаты в документе отгрузки нажимаем на кнопку «Дт/Кт».

Видим, что проводка по зачету аванса отсутствует.

Во-первых, необходимо проверить внесены ли документы предоплаты в базу в карточке контрагента на вкладке «Документы». При их отсутствии нужно их создать/загрузить из клиент-банка.

Для дальнейшего анализа формируем ОСВ по счету расчетов (в нашем примере счет 62).

В ОСВ нажимаем «Показать настройки» и на вкладке «Группировка» устанавливаем галочку «По субсчетам», а также включаем группировку по аналитике: контрагенты, договоры, документы расчетов с контрагентом.

Переходим на вкладку «Отбор» и устанавливаем отбор по нашему покупателю.

Нажимаем «Сформировать».

Видим, что на счетах расчетов есть не зачтенное сальдо по предоплате.

Одной из причин могут быть дубли договоров. Для проверки из ОСВ открываем карточки договоров у дебетового и кредитового сальдо (двойным кликом мыши щелкаем по договору) и сверяем «Код».

Если он разный, значит в документах выбраны разные договора и необходимо исправить документы.

Если в карточке договора не видно поле «Код», то предварительно нажимаем на кнопку «Еще — Изменить форму».

Раскрываем папку «Шапка правая» и ставим галочку у реквизита «Код».

Проверяем поле «Код».

В нашем примере дубли договоров не выявлены. Следующей причиной отсутствия зачета аванса в реализации является несоблюдение хронологии проведения документов.

Восстанавливаем ее путем перепроведения документов в правильной последовательности. После перепроведения документов в реализации нажимаем на «Дт/Кт» и смотрим проводки.

Если же зачета аванса не произошло, то в документе реализации открываем форму расчетов и проверяем какой способ зачета аванса установлен.

Разберем возможные способы:

1) «Не зачитывать» - даже если есть авансы, программа их не увидит и не будет зачитывать;

2) «По документу» - в табличной части необходимо будет выбрать документы аванса, которые нужно зачесть по данной реализации;

3) «Автоматически» - при проведении реализации будут зачтены более ранние документы аванса по договору, если их несколько на остатке.

В нашем примере подходит способ «Автоматически». Перепроводим документ. Проверяем проводки. Видим, что появились проводки по зачету авансов.

Печатаем УПД и проверяем строку 5б.

Если строка 5б оказалась не заполненной, необходимо проверить, были ли выписаны счет-фактуры на аванс к документам предоплаты и создать, при их отсутствии.

После того как выписали счет-фактуры на аванс, необходимо перепровести документ реализации и вывести на печать УПД.

Статью подготовила консультант по программ 1С компании Техно-линк. Если у вас остались вопросы, позвоните по телефону +7(343) 288-75-45 или оставьте заявку на звонок.