Если вы хотя бы раз задумывались «положить деньги на вклад или купить квартиру» — эта статья для вас. Мы разберем каждый вариант на конкретных цифрах и покажем, что реальная картина сильно отличается от того, что говорят риэлторы и банкиры.

2025–2026 годы — уникальное время. Ключевая ставка ЦБ взлетала до 21%, депозиты давали 15–18% годовых, а аренда квартиры приносила жалкие 4–5%. Казалось бы, выбор очевиден. Но не всё так просто.

Депозит: не всё золото, что блестит

Банки пишут на рекламе «18% годовых!». Звучит шикарно. Но давайте посчитаем, сколько вы реально получите на руки.

Что съедает вашу доходность

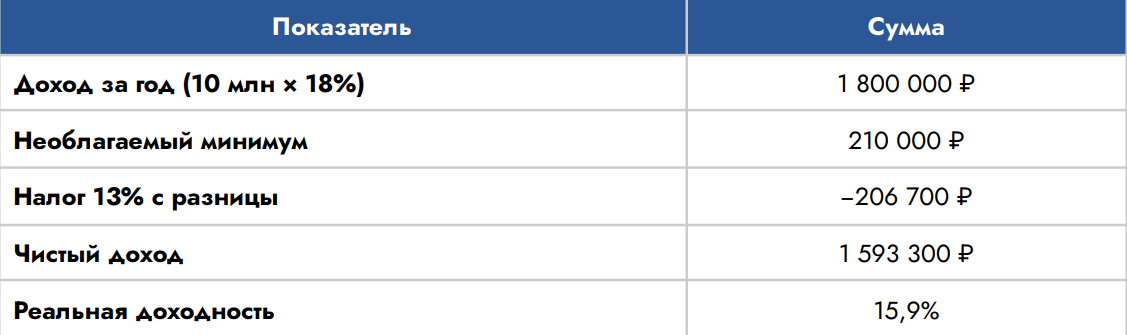

Налоги. С 2024 года процентный доход по вкладам облагается НДФЛ. Необлагаемый минимум = 1 000 000 × максимальная ключевая ставка за год. В 2024 году это 1 000 000 × 21% = 210 000 рублей. Всё, что сверху, — отдайте 13%.

Покажем на примере. Вы положили 10 миллионов под 18%.

Видите? Вместо 18% вы получаете ~16%. Два процентных пункта «испарились». А если ваш доход по вкладам превышает 5 млн в год, ставка налога вырастает до 15% — и потери ещё больше.

Инфляция. В 2025 году инфляция составила 5,59%. То есть из ваших 16% реальных — настоящий прирост покупательной способности около 9,8%. Это всё ещё отлично для безрискового инструмента! Но не 18%, как в рекламе.

⭐ Реальная чистая доходность депозита — около 16%, а не 18%.

После вычета инфляции — около 10%. Это всё ещё очень хорошо.

Но это временное окно: ставки уже начали снижаться.

Важный нюанс: средняя максимальная ставка по вкладам в топ-10 банков уже снизилась с 15,25% в декабре до 14,88% в январе. Это сигнал: эпоха «лёгких» 16% на вкладе подходит к концу. Через 2–3 года ставки могут вернуться к 6–8%.

Жилая недвижимость: честные цифры аренды

Теперь посмотрим на «народную» инвестицию — однушку в Москве для сдачи в аренду.

Считаем на реальном примере.

Берём типовую однокомнатную квартиру:

Но из этих 825 тысяч ещё нужно вычесть расходы:

Итого чистая рентная доходность: 730 000 / 16 000 000 = 4,56%.

Да, вы не ослышались. Четыре с половиной процента. Против 16% по депозиту. Разрыв — больше 11 процентных пунктов.

Но ведь квартира дорожает!

Справедливое замечание. Недвижимость исторически растёт в цене. В 2025 году рост цен в Москве составил 3–5%, что примерно равно инфляции. Если заложить рост на уровне 5,6% (инфляция), получаем полную картину:

Аренда (чистая): 4,56%

Рост стоимости: ~5,6%

ИТОГО: ~10,2%

Против ~16% по депозиту. Разница — почти 6 процентных пунктов.

Жилая недвижимость проигрывает депозиту в моменте. Именно поэтому инвесторы-«физики» массово перекладываются из квартир в вклады.

Ипотека для инвестиций? Забудьте!

А если взять квартиру в ипотеку для сдачи? В 2025–2026 годах это путь к убыткам.

Простая логика: квартира приносит 4,56% дохода, а ипотека стоит 22%. Каждый заемный рубль работает против вас.

Конкретный пример: покупаете ту же квартиру за 16 млн, из которых 8 млн — ипотека под 22%. Ежемесячный платеж — около 148 000 рублей. За год это 1 776 000 рублей по кредиту, а чистый доход от аренды — всего 730 000 рублей.

Убыток: более 1 миллиона рублей в год. Доходность на вложенный капитал: −13%.

⚠️ Рыночная ипотека для инвестиций в 2025–2026 — математически противопоказана.

Исключение — льготные программы (Семейная, IT, Дальневосточная) со ставкой ~6%.

Коммерческая недвижимость: другой разговор

Пока жилая недвижимость проигрывает депозитам, в коммерции ситуация интереснее. Стрит-ритейл, офисы, склады — здесь доходность в 2–2,5 раза выше, чем у квартир.

Пример: помещение под супермаркет.

Обратите внимание на важное отличие от жилья: в коммерции часто работает схема Net Lease — арендатор (сетевой магазин) платит за всё сам: коммуналку, ремонт, обслуживание. Владелец платит только налог на имущество.

Главное преимущество — индексация. В договоре прописан рост арендной платы на 5% ежегодно. А раз аренда растёт, растёт и стоимость самого помещения. Итого: 9% чистой ренты + 5% рост стоимости = 14% полной доходности.

Коммерция против депозита: кто победит через 3 года?

Сейчас депозит даёт 16%, коммерция — 14%. Депозит выигрывает? Не спешите.

Через 2–3 года ставки по вкладам, скорее всего, упадут до 6–8%. А коммерческая недвижимость продолжит приносить свои 9% + индексация. На длинном горизонте коммерция выигрывает.

Спекулятивные стратегии: для тех, кто готов работать

Всё, что мы обсуждали выше — это пассивные инвестиции. Положил деньги и ждёшь. Но есть стратегии, где можно заработать 30–60% годовых. Правда, придётся засучить рукава.

Торги по банкротству

Когда человек или компания банкротится, их имущество продаётся на торгах — часто с большим дисконтом. В 2025 году классические аукционы уступают место «публичным предложениям» — это продажа с понижением цены, где скидки бывают 30–50%.

Реальный кейс: квартира банкрота

ROI: 42,8% за 8 месяцев. В пересчёте на год — 64,2%.

Это в 4 раза больше депозита. Но и риски серьёзные: суды могут затянуться, в квартире могут обнаружиться прописанные жильцы, покупатель не сможет взять ипотеку на такой объект.

Госзакупки жилья для детей-сирот

Менее известная, но стабильная ниша. Государство покупает квартиры для сирот по 44-ФЗ. Цена формируется по нормативам Минстроя, которые стабильно растут:

Алгоритм: находите в регионе «убитую» квартиру дешевле норматива, делаете ремонт по ГОСТу, продаёте государству через тендер.

Пример:

Квартира 33 кв.м. в регионе. Покупаете «бабушкин вариант» за 2 500 000, вкладываете 400 000 в ремонт + 50 000 накладных. Итого: 2 950 000. Продаёте государству по нормативу: 33 × 116 427 = 3 842 091 руб.

Прибыль: ~892 000 руб. ROI: 30%. Срок цикла: 3–4 месяца. В пересчёте на год: >90%.

По сути, это арбитраж: вы покупаете по ценам неэффективного вторичного рынка и продаёте по фиксированным государственным нормативам.

Налоги: не забудьте про «мелкий шрифт»

Налоги могут съесть существенную часть прибыли, особенно при спекулятивных сделках. Вот что нужно знать:

Налоги на аренду

Налоги при перепродаже — ловушка для физлиц

Если вы продаёте квартиру раньше минимального срока (5 лет), платите 13% с прибыли. И вот подвох: налоговая не принимает к вычету расходы на ремонт, если квартиру покупали на вторичке.

Пример: купили за 5 млн, вложили 1 млн в ремонт, продали за 7 млн. Как физлицо заплатите 13% с 2 млн = 260 000 руб. Реальная прибыль после налога: 740 000 руб.

Решение: ИП на УСН «Доходы минус Расходы» (15%). Тогда налог: (7 − 5 − 1) × 15% = 150 000 руб. Экономия — 110 000 рублей. Но учтите: ИП лишается права на освобождение от налога по сроку владения.

Итоговое сравнение: куда вложить деньги в 2026 году

Выводы

Для консервативного инвестора депозит в начале 2026 года — король. 15–16% без лишних действий — это перекрывает рентный доход жилья. Но это временное окно: ставки уже начали снижаться.

Для тех, кто мыслит на 3–5 лет: коммерческая недвижимость с долгосрочным арендатором и индексацией — сильная альтернатива. Когда депозиты вернутся к 6–8%, стрит-ритейл с его 9–11% будет смотреться совсем иначе.

Для активных инвесторов: торги по банкротству и госзакупки для сирот дают 30–60%+ годовых. Но это уже полноценная работа, а не пассивный доход.

Главное правило: не сравнивайте рекламную ставку депозита с «грязной» доходностью аренды. Считайте чистую доходность после налогов и инфляции — и картина будет совсем другой.

Андрей Ведерников, финансовый директор ООО "Тендерград"