«Green Flow Парк Скандинавия инвестиции» — это разбор проекта «Грин флоу Парк Скандинавия» (далее — Грин Флоу Скандинавия), реализуемого через биржевой инструмент.

1) Суть проекта за 60 секунд

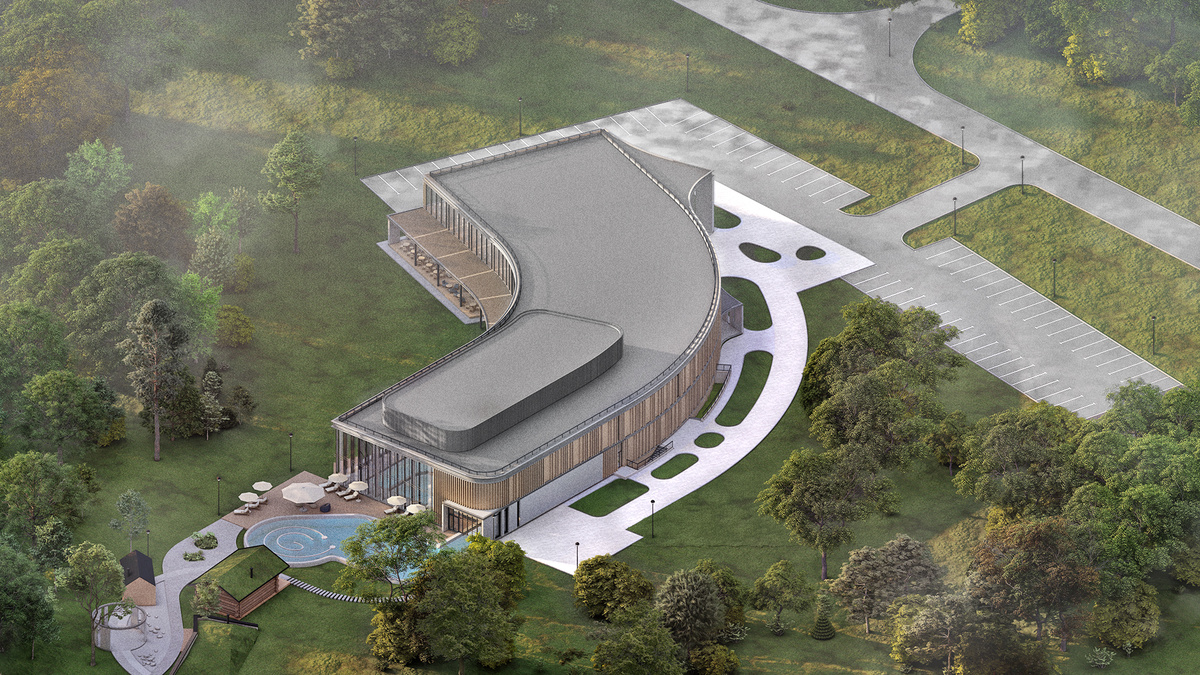

«Green Flow Парк Скандинавия» — строящийся термальный комплекс в Новой Москве в пешей доступности от метро «Потапово». Параметры объекта: здание 5 700 м², земельный участок 1,08 га, 3 уровня (2 наземных + 1 подземный), плановый ввод — II квартал 2026.

Инвестиционная оболочка — закрытый паевой инвестиционный фонд (ЗПИФ) «ТЕРМАЛЬНЫЙ КОМПЛЕКС “ГРИНФЛОУ СКАНДИНАВИЯ”», торгуемый на Московской бирже: тикер «ПИФГРИНФЛО», ISIN RU000A109G79. Доступ — для квалифицированных инвесторов.

С точки зрения инвестора это комбинация:

- коммерческой недвижимости (земля + готовое здание «под ключ»),

- операционного бизнеса (термальный комплекс),

- биржевого механизма владения и потенциального выхода через пай

2) Почему термальные комплексы — не «узкий сегмент SPA»

Термальные комплексы находятся внутри устойчивого тренда «wellness»/«healing» — регулярного восстановления, а не разового «уикенда в спа». Спрос поддерживается факторами, которые не зависят от «моды»:

- урбанизация и высокий уровень стресса в мегаполисах;

- старение населения и рост доли людей, инвестирующих в качество жизни;

- переход от «лечения последствий» к профилактике и восстановлению;

- корпоративные программы здоровья (пакеты для сотрудников);

- рост внутреннего туризма и спроса на «короткий отдых» без длительных поездок.

Практический смысл для инвестора: если продукт и сервис сделаны правильно, термальный комплекс может рассчитывать на повторяемость визитов, а значит — на более устойчивую выручку, чем у форматов с «разовыми» покупками.

3) Локация и спрос: почему «Новая Москва» важна для экономики

В термальном бизнесе локация решает две вещи: объем потока и стоимость привлечения клиента.

Сильная локация для «городских терм» обычно имеет:

- плотную жилую застройку вокруг;

- удобный транспорт (метро/магистрали);

- платежеспособную аудиторию;

- понятный «повод посещения» (семейный досуг, восстановление, спорт).

«Скандинавия» как район — крупный жилой кластер, и проект находится рядом с метро. Для инвестора это аргумент не про «красоту», а про регулярность посещений: в таких локациях люди чаще покупают абонементы и возвращаются.

4) Операционная база: почему это не первый объект Green Flow

Бренд «ГРИН ФЛОУ» (также встречается написание «Грин Флоу») развивает сеть объектов и масштабирует модель на площадке СКАНДИНАВИЯ в Новой Москве.

Скандинавия — новый комплекс, но модель не строится «с нуля». Важно, что бренд уже имеет действующие объекты и операционную экспертизу: это повышает вероятность достижения плановой посещаемости, среднего чека и маржинальности.

Смысл для инвестора простой:

- наличие работающих объектов облегчает прогнозирование спроса и продуктовой матрицы;

- команда уже проходила эксплуатационные «узкие места» (персонал, инженерия, сервис, очереди);

- узнаваемость бренда ускоряет запуск абонементов и корпоративных пакетов.

5) Что именно продается клиенту: продукт и «пакет впечатлений»

Комплекс — это не «бассейн и сауна». В проекте заявлены элементы, которые увеличивают средний чек и повторяемость:

- термальная зона (сауны, бани, купели, релакс);

- флоатинг-бассейн 150 м² и крупная аква-зона;

- «healing»-направление: процедуры, ритуалы, методики восстановления;

- спорт и практики (йога, пилатес, медитация) — особенно важны для абонементов;

- гастрономия;

- благоустроенный парк как часть «ощущения курорта».

Ключевой вывод: здесь работает механика «допродажи внутри визита» (термы → SPA → гастро) и механика «возврата» (абонементы/программы).

6) Доходная модель: пять центров выручки

Заявленная логика — распределение выручки по пяти источникам:

- разовые посещения;

- абонементы;

- SPA-услуги;

- корпоративные пакеты;

- гастрономия.

Почему это важно:

- меньше зависимость от одного источника денег;

- выручка не «привязана» к одному арендатору;

- есть инструменты управления спросом без разрушения цены входного билета;

- выше потенциал маржи: значимая часть добавочной стоимости создается в услугах (SPA, гастро, программы).

7) Экономика: прогнозная модель в трех сценариях

Ниже показано, из каких параметров складывается доходность Green Flow и почему она чувствительна к потоку гостей, монетизации визита и дисциплине расходов.

Ниже приведены прогнозные расчеты. Это не гарантия доходности и не «обещание», а способ понять порядок величин и чувствительность к ключевым параметрам.

7.1 Исходные предпосылки

Поток и чеки (ориентиры по Скандинавии):

- посетители: 400 человек в день

- средний чек входа в термальную зону: 4 886 ₽

- средний чек SPA: 4 853 ₽

- средний чек гастро: 1 873 ₽

- абонементы (спорт/клубные): 115 734 ₽

(в расчёте ниже абонементы не «зашиваем», чтобы не усложнять модель; но для бизнеса это важный слой повторяемости и загрузки будней)

Коэффициент загрузки (учёт сезонности и будней):

- консервативно: 0,75

- базово: 0,85

- сильная операционка: 0,90

Маржа (после всех операционных расходов):

- консервативно: 30%

- базово: 40%

- сильная операционка: 45%

При этом действующие комплексы Green Flow (Лахта Парк и Роза Хутор) приводят как примеры высокой маржинальности — это аргумент в пользу того, что при сильной операционке цифры по марже не «фантазия в расчетах», а вопрос качественного управления.

Инвестиции и оценка актива:

- инвестиции на запуск (ориентир): ~1,5 млрд ₽

- оценка готового комплекса: ~3,53 млрд ₽

Что сильнее всего влияет на итог:

- поток гостей (важны будни, а не только выходные)

- допродажи (SPA + гастро)

- расходы (инженерия + персонал + обслуживание)

- повторяемость (абонементы и корпоративные продажи)

7.2 Методика расчета

Чтобы оценить порядок цифр, достаточно трёх потоков выручки в день:

- Вход = посетители × чек входа

- SPA = посетители × доля гостей со SPA × чек SPA

- Гастро = посетители × доля гостей с гастро × чек гастро

Дальше:

- годовая выручка = дневная выручка × 365 × коэффициент загрузки

- годовая прибыль = годовая выручка × маржа

- окупаемость (упрощённо) = инвестиции / годовая прибыль

Для сценариев ниже используем доли допродаж как реалистичные ориентиры:

- консервативно: SPA 20%, гастро 35%

- базово: SPA 30%, гастро 50%

- сильная операционка: SPA 35%, гастро 55%

7.3 Сценарии и расчёт

Сценарий A — консервативный

Вводные:

- 280 посетителей/день

- вход 4 886 ₽

- SPA: 20% гостей, чек 4 853 ₽

- гастро: 35% гостей, чек 1 873 ₽

- загрузка 0,75

- маржа 30%

Получается по порядку величин:

- дневная выручка: ~1,82 млн ₽

- годовая выручка: ~499 млн ₽

- годовая прибыль: ~150 млн ₽

- окупаемость при 1,5 млрд ₽: ~10 лет

Сценарий B — базовый

Вводные:

- 400 посетителей/день

- вход 4 886 ₽

- SPA: 30% гостей, чек 4 853 ₽

- гастро: 50% гостей, чек 1 873 ₽

- загрузка 0,85

- маржа 40%

Получается:

- дневная выручка: ~2,91 млн ₽

- годовая выручка: ~903 млн ₽

- годовая прибыль: ~361 млн ₽

- окупаемость при 1,5 млрд ₽: ~4,2 года

Сценарий C — сильная операционка

Вводные:

- 480 посетителей/день

- вход 4 886 ₽

- SPA: 35% гостей, чек 4 853 ₽

- гастро: 55% гостей, чек 1 873 ₽

- загрузка 0,90

- маржа 45%

Получается:

- дневная выручка: ~3,66 млн ₽

- годовая выручка: ~1,20 млрд ₽

- годовая прибыль: ~540 млн ₽

- окупаемость при 1,5 млрд ₽: ~2,8 года

Выводы для инвестора

- Главный рычаг — объем потока людей + загрузка в будни

- Второй рычаг — SPA и гастро: они заметно поднимают средний чек и маржу.

- Третий — расходы: инженерия и персонал могут «съесть» прибыль, если управление слабое.

Абонементы и корпоративные продажи — это не «добавка», а способ сделать выручку ровнее и усилить будни (в модели выше мы их не учитывали, чтобы сохранить простоту).

8) Капитализация: зачем инвестору оценка «по квадратным метрам»

Для инвестора это — коллективные инвестиции в коммерческую недвижимость с экспозицией на операционный «термальный» бизнес. Актив формируется как термальный комплекс Москва в растущем жилом кластере.

Оценка 3,53 млрд ₽ (как ориентир рыночной стоимости готового объекта) важна как «второй слой» результата:

- первый слой — операционная прибыль (денежный поток),

- второй слой — рост стоимости актива по мере готовности и выхода на стабильную работу.

При базовой прибыли порядка 361 млн ₽ в год доходность на капитализацию 3,53 млрд ₽ выглядит двузначной (порядка 10% годовых). Это приближает объект к инвестиционной логике качественной коммерческой недвижимости, но с «надстройкой» в виде бизнеса.

9) Сравнение с альтернативами: депозит, облигации, жилье, классическая коммерция

Корректное сравнение — по четырем осям: риск, горизонт, ликвидность, прогнозируемость кэш флоу.

Депозит:

- высокая предсказуемость и ликвидность;

- ограниченный потенциал роста.

Облигации:

- прогнозируемый купон (при надежном эмитенте);

- доходность ограничена структурой выпуска и рыночной ценой.

Жилая недвижимость:

- понятный актив, но часто низкая реальная доходность при учете ремонтов и простоев;

- высокий входной чек и низкая ликвидность «быстро и без дисконта».

Классическая коммерческая недвижимость:

- сильнее жилья по доходности;

- риск простоя и зависимость от арендаторов.

Термальный комплекс как бизнес:

- множество плательщиков вместо одного арендатора,

- управляемая выручка через продукт и сервис,

- более высокие требования к операционному управлению (это и риск, и источник доходности).

10) Как устроен ЗПИФ технически (кратко и по делу)

ЗПИФ — регулируемая форма коллективных инвестиций:

- активы фонда отделены от активов управляющей компании;

- пай отражает долю в имуществе фонда;

- биржевой листинг дает возможность купить/продать пай на рынке (с оговоркой по ликвидности).

Практически это означает: инвестор получает биржевой инструмент и может заранее понимать, как купить пай ЗПИФ и как продать пай ЗПИФ, оценивая ликвидность и спред.

11) Риски: что может пойти не так

Отдельно зафиксируем риски ЗПИФ и риски операционной модели термального комплекса: сроки строительства, загрузка, расходы, конкуренция и ликвидность паёв.

11.1 Строительный риск

- перенос сроков ввода;

- рост бюджета из-за материалов, работ и инженерии;

- влияние на начало операционного денежного потока.

11.2 Операционный риск (ключевой)

- поток ниже планового (например, 250–300 вместо 400);

- слабая доля SPA и гастро;

- сервисные провалы → падение повторяемости.

11.3 Рыночный риск

- снижение платежеспособного спроса;

- усиление конкуренции.

11.4 Риск расходов

В термальном комплексе существенны: энергия/тепло/вентиляция, вода и водоподготовка, фонд оплаты труда, ремонт и расходники, маркетинг. Даже при хорошем спросе «плохая дисциплина расходов» способна съесть прибыль.

11.5 Ликвидность паев

Листинг на бирже — это возможность, но не обещание мгновенного выхода. Цена и скорость продажи зависят от спроса, предложения, спреда и объемов торгов.

12) Ответ на сомнения: как действовать инвестору

Самый практичный подход — проверять по чек-листу:

- статус строительства и график работ;

Green flow Парк Скандинавия открыто публикует ход строительства

- правила доверительного управления и состав активов;

- сценарии экономики (что будет при 300 посетителях в день, а не при 400);

- качество действующих объектов бренда (продукт, отзывы, ценовой уровень);

- параметры ликвидности (объемы торгов, спред, наличие маркетмейкера)

- открытость руководства компании

Руководство Green flow Парк Скандинавия открыто отвечает на вопросы инвесторов

https://teletype.in/@investsystem/answers

https://teletype.in/@investsystem/answers_28_01

И еще проект Green Flow Парк Скандинавия раскрывает больше информации, чем подавляющее большинство фондов РФ.

Вокруг Грин флоу Парк Скандинавия в последнее время создан заметный информационный шум. Оно и понятно.

Когда проект маленький, его не трогают. Когда проект становится заметным — появляется шум: «разоблачения», эмоциональные посты, намёки на «схемы». Это нормальная динамика рынка: внимание всегда притягивает попытки монетизации внимания.

Инвестору важно не «верить тому, кто громче кричит», а правильно поставить фильтр:

- отделить эмоции от фактов,

- проверить логику расчётов,

- посмотреть, что именно и на каких основаниях утверждает автор,

- оценить юридическую структуру инструмента, а не слова вокруг неё.

Так «инфошум» превращается в проверяемые пункты.

Надёжный подход простой: если статья начинается с ярлыков, а не с цифр, документов и методологии — это сигнал, что вами пытаются управлять через эмоцию.

Как инвестору читать «разоблачения» и не терять деньги на эмоциях

Используйте пять проверок:

Проверка №1. Входные данные.

Какие именно цифры взяты в расчёты? Это Москва или подставили региональные чеки? Это будни/выходные или «среднее по больнице»?

Проверка №2. Сравнимость объектов.

С чем сравнивают: с арендаторами складов? с «термами по арендной схеме»? с объектом другого класса/локации? Нельзя сравнивать несопоставимое.

Проверка №3. Подмена понятий.

Частая манипуляция — смешать «учётную стоимость» и «рыночную цену», или «смету» и «капитализацию бизнеса». Это разные модели оценки.

Проверка №4. Выборочная подача.

Если автор упоминает только неудобные параметры и «забывает» про остальные (механизмы ликвидности, оферты, маркетмейкера, раскрытие информации) — это не анализ, а монтаж.

Проверка №5. Мотивация автора.

Задайте один вопрос: что автор продаёт в конце текста? Подписку? «проверенного трейдера»? свой проект? Если да — это конфликт интересов.

Частая ошибка критиков: «учётная стоимость» ≠ «рыночная цена»

Вокруг биржевых фондов часто возникает путаница: кто-то пытается доказывать «необоснованность цены» тем, что рыночная цена пая выше «учётной стоимости». Это методологически неверно.

Учётная стоимость отражает текущую оценку активов и смету на стадии строительства.

Рыночная цена отражает ожидание будущих денежных потоков работающего объекта и бизнеса, а также ликвидность инструмента.

Поэтому на ранних стадиях проектов (когда объект строится) расхождение «учётной» и «рыночной» величин — обычная ситуация на рынке. Корректный анализ — это не «сравнить цифры», а понять, чем обоснованы ожидания по потоку, чеку и марже.

13) FAQ (10 вопросов инвестора)

- Когда окончание строительства? — III квартал 2026.

- Кто может купить? — только квалифицированные инвесторы.

- Где торгуются паи? — Московская биржа.

- Тикер и ISIN? — «ПИФГРИНФЛО», RU000A109G79.

- Как формируется доход? — посещения, абонементы, SPA, корпоративные пакеты, гастробары.

- Доходность гарантирована? — нет, фактический результат зависит от эксплуатации.

- Ликвидность для инвестора? — продажа паев на бирже с учетом ликвидности.

- Главные риски? — сроки, посещаемость/маржа, расходы, конкуренция, ликвидность.

- На что смотреть в экономике? — посетители/день, загрузка, доля SPA/гастро, маржа.

- Горизонт инвестирования? — среднесрочный/долгосрочный.

14) Итоговая оценка

Контрольный лист фактов (что инвестор может проверить)

«Факт → Где это подтверждается»

• Параметры объекта (площадь, участок, локация) → презентация проекта / материалы девелопера / публичные карты

• Инструмент (тикер, ISIN, биржевой листинг) → карточка инструмента у брокера / данные биржи

• Управляющая компания и лицензия → реестр лицензий

• Статус строительства → фото/видео отчёты / сообщения о ходе работ

• Экономические предпосылки (поток, чеки) → бенчмарки действующих объектов / прайс-листы / публичные материалы

• Раскрытие информации → документы фонда / регулярные отчёты

Выводы

«Green Flow Парк Скандинавия» — ставка на городской «wellness»-формат с мультидоходной моделью и биржевой оболочкой.

В базовом сценарии экономика выглядит конкурентной (окупаемость порядка 3–6 лет), но результат чувствителен к посещаемости, загрузке и марже.

Консервативный сценарий показывает, что при слабом потоке и монетизации срок окупаемости может стать двузначным — это цена за честную модель.

Если инвестору подходит горизонт, он понимает риски ликвидности и видит подтверждение операционной модели на действующих объектах бренда, инструмент может быть интересен как часть диверсифицированного портфеля реальных активов.

Информация не является индивидуальной инвестиционной рекомендацией и адресована квалифицированным инвесторам.

Если вы рассматриваете «Грин флоу скандинавия» как инструмент в портфеле, корректный следующий шаг — перейти на страницу проекта и запросить пакет материалов: параметры фонда, статус строительства, сценарии экономики и график коммуникаций.

Рекомендуем также ознакомиться со статьей про атаки конкурентов и «разоблачения» на Green Flow Парк Скандинавия: