Выручка выросла на 12% – до 873 млрд руб. – не самые впечатляющие темпы (при этом рост классического телекома не превышает уровень инфляции). РТК-ЦОД, IPO которого так ждет рынок, тоже почти не растет – 75,7 млрд руб. (+9%). К оценке: 2,8x по EV/EBITDA. Основная часть EV – долг, который занимает 75% от полной стоимости. Поэтому дешевизна оправдана. Высокие дивиденды ждать не стоит. На обыкновенные акции компания заплатит меньше 3 руб. (5% дивдоходности), а на привилегированные акции – меньше 1,4 руб. (2,1%). В качестве вывода: среди телеком-операторов предпочитаем МТС. 💬 Telegram | 📺YouTube|💰Private-чат

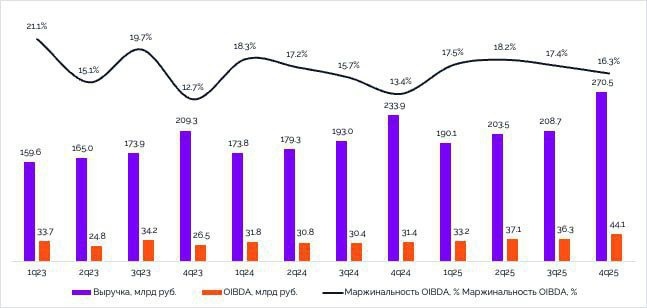

📱 Отчет Ростелекома за 2025 г.

Выручка выросла на 12% – до 873 млрд руб. – не самые впечатляющие темпы (при этом рост классического телекома не превышает уровень инфляции).

РТК-ЦОД, IPO которого так ждет рынок, тоже почти не растет – 75,7 млрд руб. (+9%).

К оценке: 2,8x по EV/EBITDA. Основная часть EV – долг, который занимает 75% от полной стоимости. Поэтому дешевизна оправдана.

Высокие дивиденды ждать не стоит. На обыкновенные акции компания заплатит меньше 3 руб. (5% дивдоходности), а на привилегированные акции – меньше 1,4 руб. (2,1%).

В качестве вывода: среди телеком-операторов предпочитаем МТС.

💬 Telegram | 📺YouTube|💰Private-чат