В этой статье мы рассмотрим биржевые активы, ориентированные непосредственно на товары: золото, серебро, нефть и газ. Товарные инвестиционные фонды имеют отличия от ETF, ориентированных на акции, которые заключаются в отсутствии дивидендных выплат, иногда повышенных комиссиях за управление и коэффициентах распада. Распад или снижение стоимости акций (поев) фонда относительно бенчмарка происходит со временем из-за затрат на содержание и особенностей активов, в которые инвестирует фонд.

Золото

ETF SPDR Gold Shares (GLD) торгуются на бирже с 2004 года, его котировки ориентированы на спотовую цену золота по данным Лондонской ассоциации рынка драгоценных металлов (LBMA Gold Price PM ($/ozt)).

Управляющая компания State Street Corp. Комиссия за управление составляет 0.4 % в год.

Фонд закупает и хранит физическое золото для обеспечения стоимости акций (паев). По состоянию на 27.02.2026 года запасы составляют 1 101,33 тонны (35 408 530,43 oz).

Количество акций в обращении 375,40 млн. штук.

GLD подходит не только для спекулятивной и среднесрочной торговли, но и для инвестиций, так как имеет крайне низкий распад во времени и относительно не высокую комиссию за управление. Для долгосрочных инвестиций при растущих ценах на золото больше подходят ETF, в которых содержаться акции золотопромышленников, так как дают большую доходность, особенно с учетом дивидендных выплат. Однако при трендовом снижении цен на золото акции добывающих компаний снижаться еще сильнее, особенно если цена золота опускается ниже себестоимости его добычи.

Сравним покупку GLD и физического золота.

При покупке и продаже GLD практически нет спреда, он составляет несколько центов, тогда как в Сбербанке разница между покупкой и продажей 2200 рублей за грамм (27,8 долларов США по курсу $ 79,15 за грамм). Кроме того, цена покупки установлена для слитков отличного состояния. Это слитки, соответствующие установленным стандартам, не имеющие внешних повреждений и имеющие неповреждённый сертификат (паспорт) завода-изготовителя. То есть любая царапина (потертость) существенно обесценит физическое золото. Люди, которые с этим столкнулись, были сильно возмущены, но таковы реалии.

Кратные и обратные активы

Существуют активы, которые ориентированы на цену золота в кратном размере или/и обратные ей. Кратные ETF и ETN моделируют движения актива с помощью производных финансовых инструментов (фьючерсы, свопы и пр.). ETN (Exchange Traded Notes) — это торгующиеся на бирже необеспеченные долговые обязательства, выпускаемые финансовыми учреждениями.

Если вы уже изучали кратные фонды, то часто встречали рекомендации отрабатывать кратными ETF и ETN внутридневные движения и/или краткосрочное (до недели). Эти рекомендации дают шаблонно, так как в большинстве случаев распад кратных фондов происходит существенно быстрее обычных («однократных»).

Фонды на золото и серебро являются исключениями. Так как базовые ETF на драгметаллы держат на балансе физические активы, поэтому и распад у них минимальный, в отличие, например, от нефтяных фондов, балансовыми активами которых являются фьючерсы на нефть. Кратные ETF и ETN на драгметаллы основаны на базовом ETF поэтому у них также не большой распад, что делает их пригодными для среднесрочных сделок. При этом, нужно учитывать низкую ликвидность кратных фондов, из – за которой при длительных направленных движениях они дают доходность или убыток в большем размере относительно базового актива.

Давайте посмотрим на примерах.

ProShares Ultra Gold (UGL) — предлагает 2- кратную проекцию ежедневного движения цены на золото.

Коэффициент расходов 0,95% в год.

MicroSectors™ Gold 3X Leveraged ETN (SHNY) предлагает 3-кратную проекцию ежедневного движения цены на золото.

Коэффициент расходов 0,95%

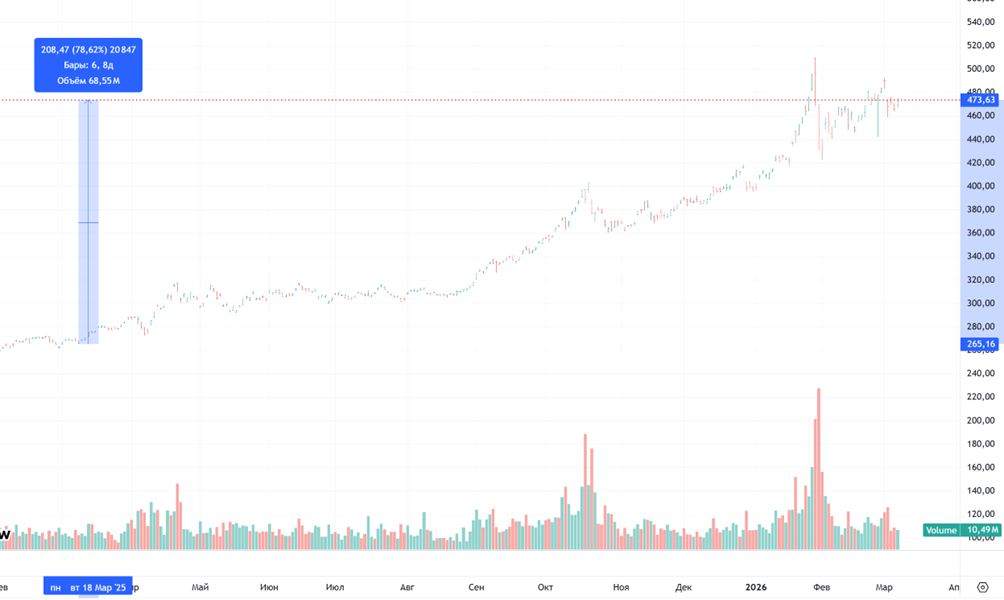

Сравним доходность GLD, 2- кратного UGL и 3-кратного MicroSectors™ Gold 3X Leveraged ETN (SHNY) за год, с марта 2025 г. по 6 марта 2026 г.

Базовый GLD вырос на 78,62%, UGL на 176,02% и SHNY 272,82%. То есть реальный рост активов существенно превышает заявленные х2 и х3 к цене базового GLD. Это происходит из-за того, что золото все это время находится в восходящем тренде, а маркетмейкеры кратных активов UGL и SHNY не могут удовлетворить спрос участников рынка, среди которых много покупателей и мало продавцов. Но не нужно расслабляется, если цена золота уйдет в нисходящий тренд, то GLD будет следовать за базовым активом, а кратные фонды падать опережающими темпами, так как возникнет обратная диспропорция.

Обратные (реверсные, шортовые) ETF и ETN это биржевые фонды, стоимость которых меняется в противоположном направлении от цены актива, на который они ориентированы, в рассматриваемом случае золота. Обратные ETF и ETN распадаются быстрее чем кратные, а самый сильный распад у кратных обратных ETN. Если в однократном обратном фонде можно посидеть среднесрочно, в кратных обратных активах лучше соблюдать шаблонные рекомендации и отрабатывать краткосрочные движений цены.

DB Gold Short ETN (DGZ) обратный однократный ETN на цену золота по индексу Deutsche Bank Liquid Commodity — Optimum Yield Gold Excess Return. При росте цены золота на 1% в течение дня цена DGZ снизится на 1%, и наоборот.

Коэффициент расходов 0,75%

ProShares Ultrashort Gold (GLL) обратный 2-кратный ETF на золото. Если цена золота упадет в течение дня на 1%, то котировки этого фонда вырастут на 2%.

Коэффициент расходов 0,95%

MicroSectors™ Gold -3X Inverse Leveraged ETN (DULL) предлагает 3-кратную обратную проекцию ежедневного движения цены на золото.

Основным преимуществом плечевых и обратных фондов является отсутствие платы брокеру за заемные средства деньги или акции (плечо).

Во второй части статьи рассмотрим активы, которые ориентированы на серебро, нефть и газ.