Рынок новостроек России с февраля перешел к очередному этапу постажиотажного переосмысления. Повышенный спрос конца прошлого года и начала 2026 завершился, новых стимулов для поддержания продаж пока не создано. Показатели продаж на рынке Екатеринбурга рухнули к минимумам прошлых лет. Ожидаемый результат в привычной логике рынка, функционирующего на льготных программах

Динамика продаж на рынке новостроек в последние годы очень сильно зависит, как от реальных изменений льготных ипотечных программ, так и тех ожиданий, которые формируются у потенциальных покупателей, под влиянием информационного фона. Рост продаж предыдущих месяцев обеспечили те, кому доступна семейная ипотека и кто опасался потерять возможность взять кредит под 6%. Окончательного решения по дифференцированным ставкам (в зависимости от числа детей), по-прежнему нет, но страх повышения льготных ставок уже отработан. Покупатели, которые должны были последовательно пополнять рыночную аудиторию, оказались «отоваренными» в предыдущие месяцы. В ближайшие месяцы рынок будет копить потенциал для восстановления продаж в будущем и ждать новых поводов для активизации интереса.

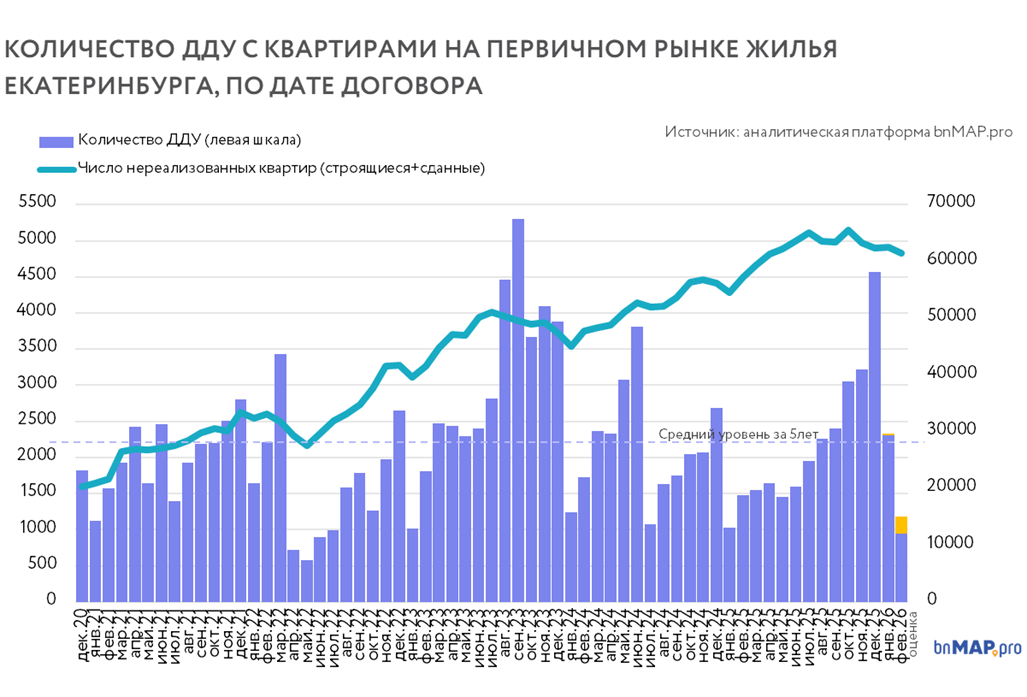

По данным аналитической платформы bnMAP.pro в феврале 2026 года на рынке новостроек Екатеринбурга было зарегистрировано около 1,8 тысяч договоров долевого участия в строительстве. Число договоров, подписанных в феврале (которые уже прошли регистрацию) – около 0,9 тыс. штук. Это позволяет дать общую оценку количества сделок по ДДУ в прошедшем месяце - на уровне около 1,2 тысяч сделок. Это близко к минимальным показателям прошлых лет, которые фиксировались после пиковых показателей в предыдущие периоды.

Общее снижение продаж в феврале происходит в первую очередь за счет падения ипотечных сделок. Так если в январе доля сделок с кредитными средствами составляла около 82%, то в феврале, по предварительным данным, этот показатель упал ниже 60%. Рынок новостроек остается крайне зависимым от условий по семейной ипотеке, но доля сделок с «условно рыночными» программами растет. Девелоперы возвращаются к старой практике субсидирования ипотечных ставок для широкой аудитории. По мере снижения ключевой ставки число таких программ расширяется.

Объем нереализованных остатков остается высоким – около 62 тысяч квартир при последовательной ротации предложения. Повышенная конкуренция в условиях спада продаж усложняет задачу для девелоперов. Но в 2026 году это не приводит к расширению акционных предложений. Напротив, многие компании свернули активное ценовое стимулирование. К началу марта средняя цена экспозиции составила около 178 тысяч рублей за 1 кв. м.

Михаил Хорьков,

партнер аналитической платформы bnMAP.pro

Наш канал в Max