Как защитить портфель и получить прибыль при любом движении цен на активы

Фьючерсы предлагают широкие возможности, так как подходят как для рискованных спекуляций, так и для более осторожных, страховочных операций. Эти контракты позволяют вам защитить свои активы на рынках акций, сырья и валюты от непредвиденных убытков, иными словами, провести хеджирование. В данном материале мы рассмотрим ключевые подходы к торговле с применением фьючерсов.

Спекулятивная стратегия

Спекулянты нередко прибегают к помощи фьючерсов. Причина в том, что они позволяют вложиться в крупные позиции, имея при этом относительно небольшую сумму денег. Стоит отметить, что некоторые инструменты доступны исключительно на срочном рынке – ведь в основе фьючерсов лежат самые разные активы, будь то сырьевые товары, фондовые индексы или процентные ставки.

Возьмем для наглядности 100 акций Сбербанка. Если бы мы решили купить их в сентябре 2024 года, это обошлось бы нам минимум в 26 095 рублей. Однако, чтобы получить прибыль от сделки такого же масштаба, используя фьючерс с поставкой в декабре, достаточно было бы вложить всего 4 903 рубля. При этом цена самого фьючерса составляла бы 26 944 рубля.

Приобретение ценных бумаг "Сбербанка"

100 единиц по цене 260,95 за штуку составили 26 095 рублей.

Покупка фьючерсного контракта на 100 акций "Сбербанка" (символ SBRF-12.24)

1 контракт стоимостью 4903 рубля обошелся в 4903 рубля.

Использование фьючерсного контракта с его возможностью привлечения заемных средств (плеча) дает шанс получить доход, в разы превышающий тот, что возможен от владения базовым активом, при условии благоприятного движения рынка.

К примеру, если бы акции "Сбербанка" подорожали на 10%, владелец фьючерса мог бы рассчитывать на 54,9% прибыли от вложенных средств, исходя из аналогичного роста стоимости контракта. Давайте сопоставим эти цифры.

Доход от непосредственного владения акциями

((260,95 + 10%) – 260,95) * 100 = 2610 рублей, что составляет 10%.

Прибыль по фьючерсу

((26 944 + 10%) – 26 944) * 1 = 2694 рубля, или 54,9%.

Необходимо осознавать, что этот механизм действует в обе стороны. Неправильно открытая позиция, усиленная "плечом" фьючерса, способна стремительно привести к обнулению средств инвестора. Именно поэтому на рынке существуют и более консервативные подходы, позволяющие с меньшими рисками использовать специфику фьючерсных сделок.

Торговля базисом

Чтобы глубже осознать принципы предложенной стратегии, необходимо проанализировать взаимосвязь стоимости фьючерсного контракта и основного актива. В ранее представленном примере мы исходили из упрощенного предположения, что динамика реальной цены актива напрямую влияет на котировки фьючерса. Однако это не совсем точно. Цены оба имеют корреляцию, но на них воздействуют различные факторы, а формирование стоимости фьючерса включает в себя также прогнозы и рыночные ожидания. По этой причине, даже при десятипроцентном росте стоимости акций, фьючерсные контракты на них могут продемонстрировать прирост, например, в 11%.

Эта взаимозависимость котировок усиливается по мере приближения даты истечения срока действия контракта. Это вполне логично: чем ближе дата, когда фьючерс трансформируется в сам актив, тем точнее можно предсказать цену контракта, ориентируясь на его реальную стоимость. В день экспирации стоимость фьючерсного контракта будет равна цене базового актива – так называемой спот-цене. Под спот-ценой понимают стоимость, по которой на бирже можно моментально приобрести реальный товар, ценную бумагу или валюту с немедленной поставкой.

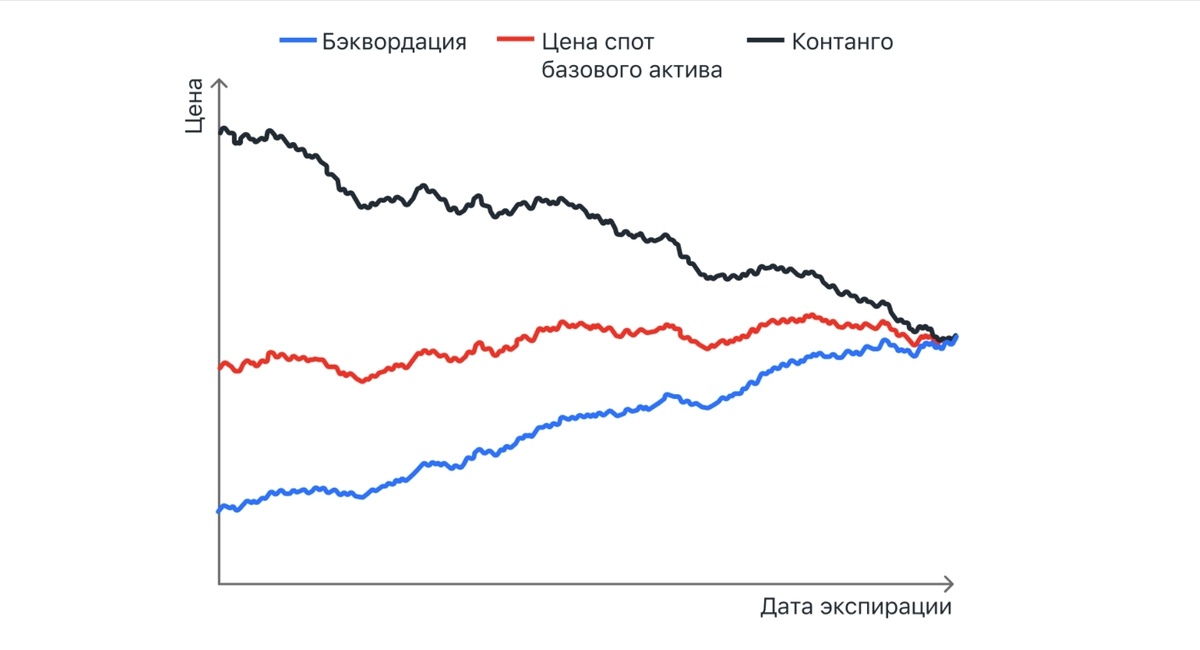

Разницу между спот-ценой базового актива и ценой соответствующего фьючерса именуют базисом. Вокруг этой разници и выстраивается одна из популярных стратегий торговли фьючерсами.

Положительный базис, то есть ситуация, когда фьючерс на актив стоит дороже спот-цены, указывает на рыночные ожидания роста стоимости актива в будущем. Это состояние рынка называется контанго. Аналогично определяется и позиция, когда более дальний фьючерсный контракт на базовый актив стоит дороже ближнего. Суть остается той же: рынок прогнозирует увеличение стоимости актива со временем, и это находит отражение в котировках фьючерсов.

В качестве примера: если сегодня акция оценивается в 263,5 рубля, а мартовский фьючерс на 100 таких акций торгуется по 29 650 рублей, это свидетельствует о контанго. Рынок настроен на рост акций.

Если же наблюдается обратная картина, и цена фьючерса оказывается ниже спот-цены, то это состояние называется бэквордацией. В такой ситуации стоимость фьючерсного контракта оказывается ниже текущей цены базового актива.

Суть стратегии

Арбитраж, известный как торговля базисом, представляет собой одновременное совершение противоположных сделок с определенным активом и его фьючерсным контрактом. Приобретение фьючерса на актив с одновременной продажей (шортом) самого актива означает покупку базиса. И наоборот, продажа базиса происходит, когда инвестор продает фьючерсный контракт и покупает базовый актив.

Для иллюстрации возьмем акцию "Сбербанка", рыночная цена которой составляет 263,5 рубля. Фьючерсный контракт SBRF-3.25, рассчитанный на 100 таких акций, оценивается в 29 650 рублей. Размер базиса, измеряемый в пунктах, рассчитывается следующим образом: 29 650 – (263,5 * 100) = 3300 пунктов.

Если инвестор полагает, что величина базиса увеличится, он может совершить операцию по его покупке. Это подразумевает покупку фьючерса и продажу акций "Сбербанка".

Рассмотрим, как изменится финансовое положение инвестора, если его прогноз оправдается. Предположим, цена акции выросла до 270 рублей, а стоимость фьючерса увеличилась до 30 600 рублей. В таком случае базис составит 3600 пунктов. Прибыль, полученная от операций с фьючерсами, составит: 30 600 – 29 650 = 950 рублей. Одновременно инвестор понесет убыток по акциям: (263,5 – 270) * 100 = -650 рублей. Общая прибыль по всей позиции будет равна: 950 + (-650) = 300 рублей.

Существует также возможность продать базис, если его значение оказывается чрезмерно высоким. Эта стратегия включает продажу фьючерсного контракта и покупку базового актива.

Торговля спредами

Спред представляет собой рыночную разницу в цене между двумя фьючерсными контрактами. Математически это выражается формулой:

Sp = F1 – F0

где F0 обозначает стоимость более раннего фьючерсного контракта, а F1 — стоимость более позднего.

Базовая спред-стратегия включает две противоположные позиции: длинную и короткую. Они открываются на идентичные или схожие активы. Главная цель такой операции — извлечь выгоду из колебаний стоимости, то есть из расхождения в ценах между двумя фьючерсами.

Важно отметить, что направление движения цены базового актива не имеет решающего значения для данной стратегии. Одна из открытых позиций будет приносить прибыль, в то время как другая — убыток. При правильном исполнении, прибыль от одной позиции должна перекрыть убыток от другой, что позволит завершить сделку с положительным результатом.

Операции со спредом могут быть как покупкой, так и продажей. При росте спреда его продают, а при его сужении — покупают.

Рассмотрим пример: на рынке присутствуют два фьючерсных контракта на акции Сбербанка: SBRF-9.24 и SBRF-12.24. Стоимость SBRF-9.24 составляет 26 912 рублей, а SBRF-12.24 — 28 159 рублей. Таким образом, спред между этими контрактами (измеряемый в пунктах) составляет:

28 159 – 26 912 = 1247 пунктов.

В данном примере стоимость одного пункта эквивалентна одному рублю.

Если инвестор намеревается купить спред, он приобретает фьючерс с более поздним сроком исполнения и продает тот, что с более ранним. Для продажи спреда инвестор, наоборот, шортит дальний фьючерс и покупает ближний. Эффективность стратегии повышается, когда разница в ценах контрактов с разными датами экспирации существенна, превышая, как минимум, ключевую ставку.

Торговля спредами, наряду с торговлей базисом, относится к фьючерсным стратегиям, предполагающим открытие инвестором двух встречных позиций. Это, в свою очередь, потенциально ограничивает размер возможных убытков. Однако, учитывая высокую рискованность фьючерсных инструментов, необходимо проявлять осторожность, поскольку каждая операция имеет свои особенности и "подводные камни".

Хеджирование

Термин "хеджирование" происходит от английского "hedge", что означает "страховка" или "гарантия". По сути, это метод управления рисками.

Хеджирование целесообразно, когда инвестор имеет в своем портфеле актив, который он не планирует продавать в ближайшее время. Это может быть связано с ожиданием получения дивидендов по определенным акциям или стремлением воспользоваться налоговыми льготами при долгосрочном владении (свыше трех лет). В таких ситуациях инвестор может использовать производные финансовые инструменты, такие как фьючерсы, для защиты своего актива от падения стоимости и одновременного получения дополнительного дохода от рыночных колебаний.

С технической точки зрения, хеджирование заключается в открытии сделки на одном рынке (например, срочном) с целью минимизации рисков на другом (например, фондовом). В зависимости от базовой позиции, которую необходимо защитить, хедж может быть "длинным" (лонг), подразумевающим покупку фьючерса, или "коротким" (шорт), предполагающим продажу фьючерса.

Рассмотрим пример.

Предположим, у инвестора имеется 100 акций компании "Сбербанк". Он планирует держать их длительное время и не хочет продавать, несмотря на ожидание снижения их стоимости. В этом случае инвестор может захеджировать свою позицию от убытков. Для этого он может продать фьючерс SBRF-9.24 по цене 26 912 рублей. Если цена акций упадет, например, до 250 рублей, часть понесенных убытков по акциям будет компенсирована прибылью от короткой позиции по фьючерсу.

Другой сценарий: инвестор ожидает общего падения фондового рынка в ближайшее время, а его портфель состоит в основном из акций. Вместо того чтобы продавать все акции или открывать отдельные фьючерсные позиции по каждому типу ценных бумаг, он может застраховаться, продав фьючерс на Индекс Московской биржи.

Источник Альфа Инвестор