Большинство родителей мечтают помочь детям с жильём.

Но реальность такая: при обычных доходах копить всю сумму приходится десятилетиями, а цены на недвижимость растут быстрее, чем любые ваши «откладывания».

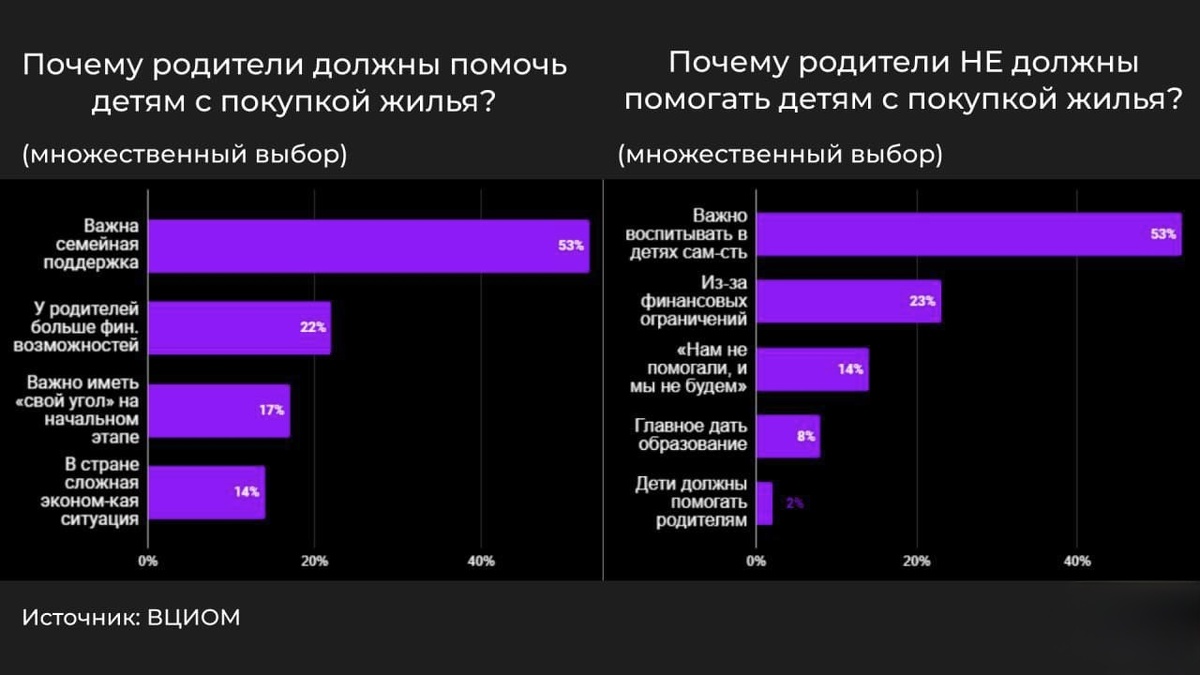

При этом, согласно опросам, 45% детей хотят жить в собственном жилье, но только 13% родителей реально начали копить.

Почему помощь родителей действительно нужна:

✅Ребёнку легче стартовать: больше времени на образование, развитие, первые карьерные шаги.

✅Ниже уровень стресса → выше концентрация и способность решать сложные задачи.

✅Реальная свобода выбора профессии, места жизни, окружения.

✅Исследования показывают: именно дети, получившие базовые условия, реализуют потенциал сильнее.

Но есть, конечно, и обратная сторона медали:

❌Лёгкие деньги без финансовой грамотности превращаются в транжирство.

❌У обеспеченных подростков выше риск вредных привычек просто из-за доступности.

Вывод простой: помогать можно и нужно, но параллельно формировать ответственность, финансовое мышление и цель.

Так как же копить эффективно?

❌ Стратегия «копим всю сумму»

Не работает. Деньги обесцениваются.

Пример: откладываете 15 тыс. в месяц → 30 лет. Через 30 лет квартира стоит уже не 5 млн, а гораздо больше.

✅ Стратегия №1: Копим на минимальный первый взнос + ипотека. 20% от стоимости накопить реально.

✅ Стратегия №2: Копим половину и берём небольшую ипотеку.

Самая комфортная и выгодная модель.

Для примера, семья с хорошим доходом копит 7 лет → половину суммы.

Оставшиеся 2,5 млн берёт в ипотеку → платёж ~40 тыс.

Переплата минимальная.

❗️Если есть льготная ипотека, у многих застройщиков есть варианты с частичным или нулевым первым взносом.

Деньги должны работать. Просто откладывать ➡️путь в никуда.

Рабочие актуальные стратегии и горячие предложения, в том числе для семей с детьми, мы публикуем у себя в телеграм канале.

Если хотите рассчитать стратегию под вашу семью, записывайтесь на бесплатную консультацию.