Финансовое благополучие семьи зависит не столько от размера дохода, сколько от осознанного подхода к деньгам, дисциплины и общего видения будущего. Грамотно выстроенный домашний бюджет — это не просто таблица учёта расходов и доходов, а инструмент укрепления доверия в семье, снижения тревожности и реализации общих целей. Разберём пошагово, как выстроить систему управления семейным бюджетом с учётом разных жизненных ситуаций.

Шаг 1. Осознание реального положения дел

Начните с полного учёта.

Доходы:

- зарплаты;

- подработки;

- проценты по вкладам;

- государственные выплаты;

- сдача имущества в аренду;

- иные источники.

Расходы (фиксируйте в течение минимум одного месяца):

- коммунальные платежи;

- продукты питания;

- транспорт;

- подписки;

- мелкие траты (кофе, проезд и т. д.).

Такой учёт часто показывает, что значительная часть средств уходит на то, что не приносит ни удовольствия, ни пользы.

Инструменты для учёта:

- Электронные таблицы (Google Sheets, Excel) — создайте шаблон с категориями.

- Мобильные приложения — MoneyLover, ZenMoney, Moneon, «Дзен‑мани».

- Конвертный метод — раскладывайте наличные по конвертам с подписями категорий.

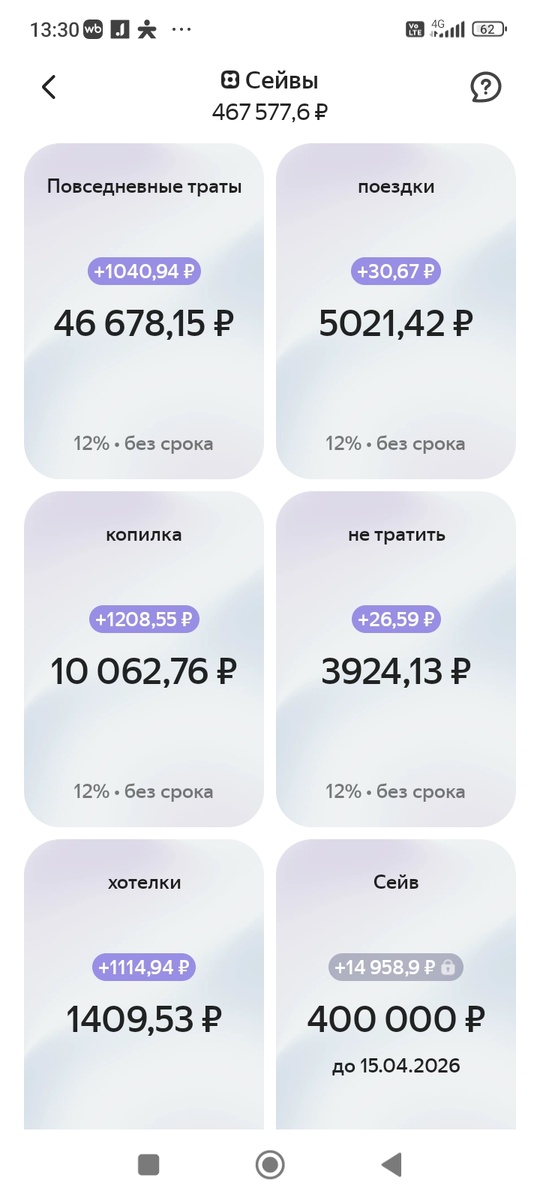

Лично я раскладываю деньги по категориям в сейвах от Яндекса, удобно, что можно открыть несколько сразу, ежедневно начисляются проценты и мне удобно видеть сразу всю финансовую картину, сколько есть на траты, сколько получилось накопить. В моменте можно закрыть не нужный или открыть новый. Можно сейв поставить под замочек, это значит что добавить деньги можно, а чтобы снять, нужно преодолеть отдельный шаг и разблокировать его)

Шаг 2. Категоризация расходов и адаптация под доход

Разделите расходы на три группы:

- Необходимые (жильё, еда, лекарства, транспорт).

- Желаемые (развлечения, путешествия, новые вещи).

- Инвестиционные (сбережения, образование, ремонт, страхование).

Рекомендации по распределению:

- Для стабильного дохода: 50–60% — необходимые, 20–30% — желаемые, 10–20% — инвестиционные.

- Если необходимые расходы превышают 60 %:

- оптимизируйте траты (пересмотрите тарифы связи, ищите акции на продукты);

- рассмотрите возможность подработки;

- используйте налоговые вычеты (если доступны в вашей стране).

- В кризисной ситуации:

- сосредоточьтесь на сокращении желаемых расходов, сохраните минимум 5 % на сбережения.

Шаг 3. Составление семейного бюджета

На основе данных создайте гибкий месячный план. Ключевые принципы:

- Совместное составление. Учитывайте потребности и приоритеты каждого члена семьи.

- Диалог вместо конфликта. Обсуждайте приоритеты: один может считать важным ремонт, другой — отпуск, третий — образование ребёнка.

- Компромисс как проявление уважения. Ищите решения, учитывающие интересы всех.

- Личный бюджет. Выделите небольшую сумму, которую каждый взрослый может тратить без отчёта. Это сохранит чувство автономии и снизит напряжение.

Шаг 4. Создание финансовой подушки безопасности

Финансовая подушка — резерв на 3–6 месяцев обязательных расходов на случай потери работы, болезни или непредвиденных обстоятельств. Для фрилансеров или работников сезонных профессий лучше ориентироваться на 6–12 месяцев.

Как начать:

- откладывайте хотя бы 1–2% от дохода регулярно, постепенно увеличивая до 10%;

- храните сбережения отдельно от текущего счёта: на вкладе с возможностью пополнения/снятия, в цифровом кошельке или в конверте, к которому нет быстрого доступа;

- если есть возможность, размещайте часть подушки на вкладе под процент — это поможет компенсировать инфляцию.

Шаг 5. Разумная экономия

Экономия не должна превращаться в лишения. Практические способы:

- сравнивайте цены перед покупкой (используйте агрегаторы цен);

- покупайте товары в сезон;

- используйте кэшбэк и бонусные программы;

- отказывайтесь от ненужных подписок;

- готовьте дома вместо походов в кафе;

- ремонтируйте вещи вместо замены;

- ухаживайте за вещами (чистка обуви, уход за одеждой и т. д.) — это продлит срок службы и снизит расходы;

- применяйте правило «подождать 24 часа» перед дорогой покупкой — это поможет избежать 80% ненужных трат;

- планируйте крупные покупки заранее и ищите скидки.

Шаг 6. Управление долгами

Кредиты и рассрочки допустимы, но должны быть контролируемыми:

- общая сумма ежемесячных выплат по долгам не должна превышать 30–40% дохода;

- в приоритете — погашение долгов с высокими процентами (например, кредитных карт);

- рассмотрите рефинансирование — объединение нескольких кредитов в один с более низкой ставкой;

- проверьте возможность досрочного погашения без штрафов;

- избегайте ситуации, когда долг становится образом жизни — это признак дисбаланса между желаниями и возможностями.

В моем случае платеж составляют 31% от дохода, это после рефинансирования. И я со следующего месяца, буду вносить большую сумму по платежу, 35-40% от дохода, чтобы снизить сумму основного долго, а соответственно и ежемесячный платёж будет меньше.

Шаг 7. Регулярный анализ и корректировка

Раз в месяц проводите «финансовый совет» семьи:

- сравните запланированные и фактические расходы;

- обсудите успехи и трудности;

- скорректируйте цели и план на следующий месяц;

- проанализируйте сезонные изменения (например, зимой растут расходы на отопление);

- отметьте достигнутые цели и поощрите себя (в рамках бюджета).

Дополнительные рекомендации для мотивации

Чтобы сделать процесс более увлекательным и сплотить семью:

- создайте визуализацию целей — коллаж или доску мечты с фотографиями желаемых покупок или путешествий;

- введите семейные финансовые челленджи (например, «не тратить на кофе вне дома 2 недели»);

- отмечайте маленькие победы — если удалось сэкономить на какой‑то категории, потратьте часть сэкономленных средств на общее развлечение.

Очень люблю маленькие испытания, поэтому мой челлендж в ближайшую неделю не совершать спонтанных покупок, я этим грешу, интересно, что из этого получится

Заключение

Управление семейным бюджетом — это постоянный процесс, требующий внимания и совместных усилий. Когда семья учится осознанно обращаться с деньгами, они перестают быть источником страха и стресса, а становятся инструментом для построения спокойного, осознанного и свободного будущего.

Начните с малого: проведите первый учёт доходов и расходов уже в этом месяце — и вы увидите, как изменится ваше отношение к финансам и друг к другу. Используйте предложенные инструменты и адаптируйте правила под свои потребности: главное — регулярность и честность в обсуждении финансовых вопросов.