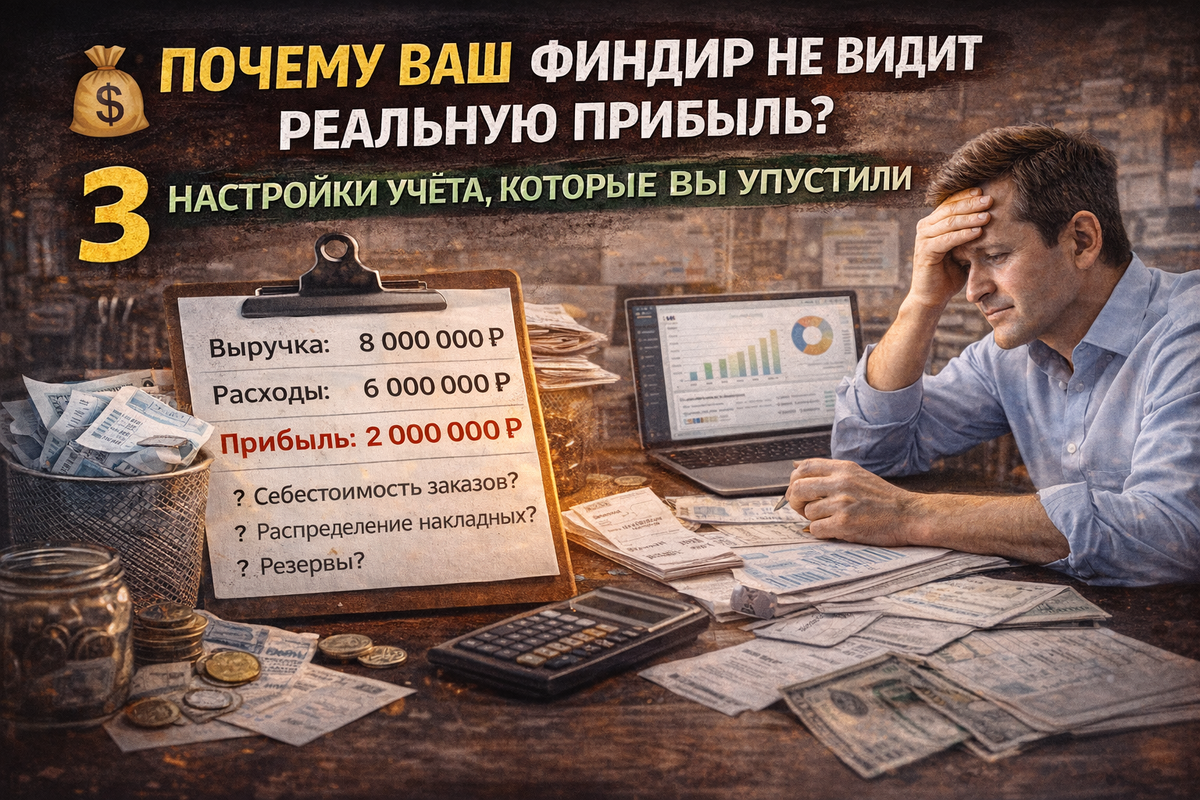

Собственник мне: «У нас прибыль 2 млн в месяц».

Я: «Отлично. Покажи, из чего она сложилась».

Финдир открывает отчет. Там выручка минус расходы.

Я: «А где тут себестоимость конкретных заказов? А распределение накладных? А резервы?»

Тишина.

Потом финдир тихо: «Мы так детально не считаем».

Собственник краснеет: «А что, так можно было?»

Коротко

95% собственников не видят реальную прибыль.

Они видят цифру в отчете.

Но не знают, из чего она собрана, где дыры, что на самом деле приносит деньги, а что работает в минус.

Финдир отчитывается: «Прибыль 2 млн».

Собственник радуется.

А через полгода выясняется, что один из продуктов убыточный, три клиента тянут на себе всю маржу, а накладные расходы съедают 30% прибыли незаметно.

Финдир не врет. Он просто считает по правилам бухучета.

А бухучет и реальная прибыль — это разные вещи.

Почему финдир не видит правду

Финдиры обычно считают так:

Выручка - Переменные расходы = Маржинальная прибыль

Маржинальная прибыль - Постоянные расходы = Чистая прибыль

Формально все верно.

По факту - бесполезно для управления.

Потому что в этой схеме вы не видите:

- какие продукты реально убыточные

- какие клиенты съедают вашу прибыль

- где спрятаны накладные расходы, которые можно сократить

Финдир дает вам одну цифру.

А вам нужно видеть всю кухню.

Настройка 1. Себестоимость не средняя, а прямая

Самая частая ошибка.

Компания считает среднюю себестоимость продукта.

Сложили все затраты на производство, поделили на количество единиц, получили цифру.

Дальше считают прибыль: продажи минус эта средняя себестоимость.

В чем подвох:

Реальная себестоимость одного и того же продукта может отличаться в разы.

Один заказ сделали в удачный месяц, когда поставщик дал скидку на материалы.

Второй заказ - в аврале, с переработками и браком.

Третий вообще отдали на аутсорс, потому что свое производство было забито.

Средняя температура по больнице показывает +37, а у вас уже трупы.

Что делать:

Считать себестоимость не среднюю, а прямую, привязанную к конкретному заказу.

В CRM или учетной системе каждый заказ должен тянуть за собой:

- реальные материалы (не по нормативу, а по факту списания)

- реальное время сотрудников (не оклад, а сколько часов реально потратили)

- реальные допрасходы (доставка, командировки, бонусы за срочность)

Да, это сложнее.

Да, это требует настройки.

Но только так вы увидите, какие заказы реально прибыльные, а какие - имитация бурной деятельности.

История из практики:

Клиент, производство мебели.

Считали среднюю себестоимость кухни - 180 000 руб.

Продавали в среднем за 270 000 руб.

Маржа 90 000 - вроде норм.

Настроили позаказный учет.

Выяснилось, что часть кухонь уходит в минус.

Потому что сложные дизайнерские проекты требуют в 2 раза больше времени сборщиков, частых переделок, допиливаний на месте.

А простые типовые кухни дают маржу 150 000.

Убрали сложные проекты, сфокусировались на типовых.

Прибыль выросла на 40% за полгода.

Средняя себестоимость скрывала правду.

Настройка 2. Накладные расходы не кучей, а по назначению

Вторая ошибка.

Все, что не относится напрямую к производству, скидывают в одну кучу «накладные расходы».

Аренда офиса - туда.

Зарплата бухгалтерии - туда.

Интернет, телефон, уборщица - туда.

Маркетинг - туда.

В конце месяца финдир говорит: «Накладные расходы составили 2 млн».

И все.

А вы не знаете:

- какой отдел сколько съедает

- какие накладные оправданы, а какие - балласт

- сколько реально стоит содержание коммерческой службы vs производственной

Что делать:

Разносить накладные расходы по направлениям.

Не «накладные вообще», а:

- расходы на управление (директора, бухгалтерия, кадры)

- расходы на продажи (коммерческий отдел, маркетинг)

- расходы на обеспечение производства (логистика, склады, закупки)

- расходы на содержание офиса (аренда, коммуналка, уборка)

И дальше смотреть: каждый отдел должен окупать свое содержание.

Если коммерческий отдел тратит 1,5 млн в месяц, а приносит заказов на 5 млн маржи - ок.

Если тратит 1,5 млн, а маржа 1,2 млн - у вас проблема.

Вы просто кормите отдел продаж, а не бизнес.

История из практики:

Компания, оптовая торговля.

Считали общую прибыль - 800 тыс в месяц.

Всех всё устраивало.

Разнесли накладные по направлениям.

Выяснилось: складской комплекс съедает 600 тыс в месяц.

При этом 30% склада занимают неликвиды, которые лежат годами.

Продали неликвиды с дисконтом, оптимизировали складские запасы, часть склада сдали в субаренду.

Через три месяца склад стал приносить не убытки, а прибыль.

Общая прибыль выросла до 1,2 млн.

Общая куча накладных скрывала жирного вампира.

Настройка 3. Резервы под будущие расходы

Третья ошибка - самая коварная.

Компания считает прибыль по факту оплаты.

Деньги пришли - выручка. Деньги ушли - расход. Прибыль = разница.

Все радуются, платят налоги, распределяют дивиденды.

А через полгода приходит время платить налог на прибыль за прошлый квартал.

Или клиент возвращает бракованный товар.

Или суд выносит решение по старому иску.

И выясняется, что прибыли нет.

Были временные свободные деньги, а теперь их нет, а налоги платить надо.

Что делать:

Считать не кассовым методом, а методом начисления.

Это значит:

- признавать выручку не когда деньги пришли, а когда товар отгрузили

- признавать расходы не когда оплатили, а когда получили товар/услугу

- создавать резервы под будущие обязательства

Звучит скучно.

Но это спасает от кассовых разрывов и налоговых сюрпризов.

Главные резервы, которые должны быть:

Резерв под возвраты.

Если у вас есть возвраты товара (а они есть у всех) - закладывайте % от выручки.

Не тратьте эти деньги. Они не ваши.

Резерв под бонусы.

Если у менеджеров есть годовые бонусы - они должны висеть как обязательство.

Даже если вы еще не выплатили, они уже должны людям.

Резерв под налоги.

Налог на прибыль платится через квартал.

Деньги, которые вы видите на счетах сегодня - частично уже не ваши.

Резерв под ремонт и замены.

Оборудование изнашивается.

Рано или поздно сломается станок, потребуется замена линии.

Если не копить на это сейчас - встанет производство.

История из практики:

Клиент, типография.

Показывали стабильную прибыль 1,5 млн в месяц.

Два года платили дивиденды, жили красиво.

На третий год сломался основной печатный станок.

Ремонт - 4 млн, новый - 18 млн.

Денег нет - все разобрали.

Взяли кредит под залог имущества.

Полгода работали на банк.

Если бы они все это время создавали резерв на обновление оборудования - взяли бы свои деньги, без процентов и нервов.

Чек-лист. Видите ли вы реальную прибыль?

Проверьте свою учетную систему.

- Вы знаете себестоимость каждого конкретного заказа, а не среднюю по больнице?

- У вас накладные расходы разнесены по направлениям, а не висят одной кучей?

- Вы создаете резервы под будущие платежи и риски?

- Вы видите рентабельность по каждому продукту/услуге отдельно?

- Вы знаете, какие клиенты приносят вам реальную прибыль, а какие - имитацию?

Если хоть на один вопрос ответ «нет» - ваш финдир не видит реальную прибыль.

И вы не видите.

Что делать прямо сейчас

Шаг 1. Скажите финдиру: «С понедельника считаем по-новому».

Он закатит глаза, скажет, что это сложно, дорого, долго.

Не слушайте.

Шаг 2. Начните с одного направления.

Выберите продукт, который приносит больше всего выручки.

Посчитайте его реальную себестоимость с привязкой к конкретным заказам за последний месяц.

Шаг 3. Удивитесь.

С вероятностью 90% вы увидите, что часть заказов по этому продукту убыточны.

А вы их брали, потому что «клиент хороший» или «объем нужен».

Шаг 4. Разнесите накладные расходы по этому направлению.

Сколько реально съедает это направление от общих расходов?

Оно их окупает?

Шаг 5. Создайте первый резерв.

Пусть это будет 5% от выручки направления на «черный день».

Просто откладывайте на отдельный счет.

Не трогайте.

P.S. Про MAX

В MAX я каждый день показываю, как должна выглядеть реальная картина прибыли.

Без сложных таблиц.

Без «наймите финансового директора за 300 тыс».

Просто настройки в CRM, которые дают прозрачность.

Там уже есть:

- как настроить позаказный учет

- как разносить накладные расходы

- какие резервы создавать в первую очередь

Без воды. Без рекламы курсов. Просто инструменты.

P.P.S. Прямо сейчас.

Откройте отчет о прибыли за прошлый месяц.

Найдите там строчку «Накладные расходы».

Теперь ответьте: из чего она состоит?

Какая часть - это реально необходимые траты?

Какая - балласт, который можно сократить?

Если вы не знаете ответов - ваша прибыль не реальная.

Это просто цифра для налоговой.