юридические риски, основания для оспаривания и персональная ответственность Председателя

1. Правовая природа взносов

Федеральный закон № 217-ФЗ прямо разграничивает:

• членские взносы — финансирование текущей деятельности (содержание имущества общего пользования, зарплата, налоги, обслуживание инфраструктуры);

• целевые взносы — средства на конкретное мероприятие, утверждённое решением общего собрания.

Это не бухгалтерская классификация.

Это разные правовые режимы денежных средств.

После утверждения сметы и финансово-экономического обоснования общее собрание:

1. определяет размер взноса,

2. закрепляет его назначение,

3. ограничивает правление в расходовании средств рамками утверждённых статей.

В представленном тексте о смете справедливо указывается, что любое отклонение от утверждённых статей лишает собрание управленческой функции

⸻

2. Что происходит при фактическом «смешении» взносов

Из материалов ревизии следует:

• перерасход по смете;

• дополнительные расходы вне утверждённого перечня (навесы, благоустройство, теннисный стол и др.);

• использование средств при кассовых разрывах;

• направление средств взносов при наличии просрочек по обязательствам

Ревизионная комиссия отдельно указывает на недопустимость направления поступающих взносов на оплату электроэнергии при наличии просрочек

Фактически это означает перераспределение потоков.

С юридической точки зрения такое поведение может быть квалифицировано как:

• расходование средств не в соответствии с решением общего собрания;

• изменение назначения средств без нового решения собрания;

• превышение компетенции правления.

⸻

3. Основания для оспаривания решений общего собрания

Решения общего собрания могут быть оспорены в суде, если:

1. нарушена компетенция органа;

2. нарушена процедура принятия решения;

3. решение противоречит закону;

4. нарушены права члена товарищества.

Если смета утверждена с одними статьями, а средства фактически перераспределяются иначе, возникает противоречие между:

• волеизъявлением собрания,

• фактическими действиями правления.

Это создаёт основания для:

• оспаривания отчёта об исполнении сметы;

• признания отдельных расходов не соответствующими решению собрания;

• оспаривания последующих смет, основанных на искажённых данных.

⸻

4. Риск признания решений ничтожными

Особо опасная зона — когда общее собрание:

• формально утверждает смету,

• но фактически предоставляет председателю право перераспределять средства по своему усмотрению.

Если решение собрания фактически противоречит императивным нормам закона (например, допускает произвольное изменение назначения целевых средств), такое решение может быть признано ничтожным, то есть недействительным независимо от признания судом.

⸻

5. Персональная ответственность председателя

Важно понимать: ответственность несёт не «СНТ вообще», а конкретные должностные лица.

При доказанном использовании средств не по назначению возможны:

1. Гражданско-правовая ответственность

— взыскание убытков с председателя.

2. Субсидиарная ответственность

— если будет доказано, что действия привели к ущербу товариществу.

3. Административная ответственность

— при нарушениях финансовой дисциплины или порядка обработки персональных данных (при публикации списков должников без соблюдения процедуры).

4. Материальная ответственность перед СНТ

— если доказан ущерб вследствие превышения полномочий.

⸻

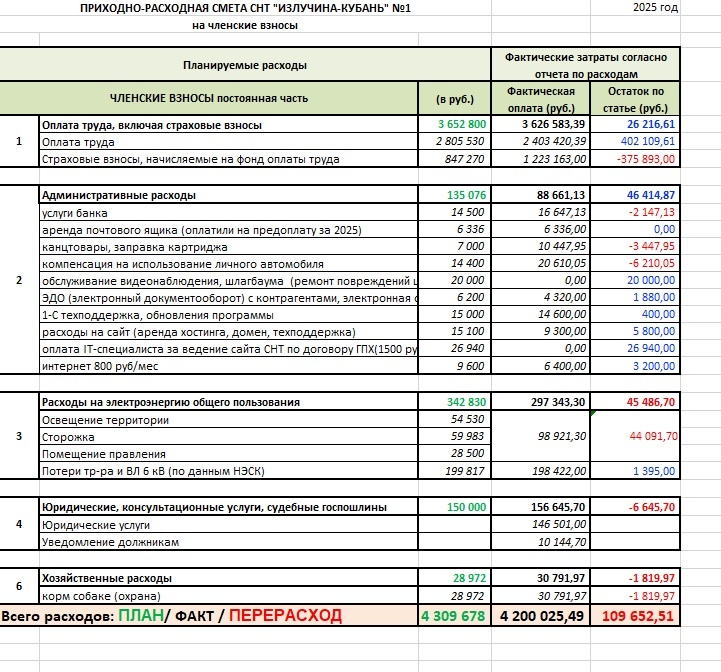

6. Финансовые риски, выявленные в отчётности

Из акта ревизии:

• финансовые потери по электроэнергии — 1 010 092 руб.

• дополнительные расходы вне сметы;

• авральный характер управления

Даже если формально «нецелевого расходования не выявлено», сочетание:

• кассовых перекрытий,

• отсутствия планирования,

• перераспределения потоков

создаёт уязвимую позицию в суде.

Суд анализирует не формулировки акта ревизии, а:

• движение средств,

• соответствие расходов решениям собрания,

• пределы компетенции правления.

7. К чему это приводит на практике

1. Рост числа судебных споров.

2. Раскол внутри товарищества.

3. Оспаривание последующих решений.

4. Невозможность долгосрочного планирования.

5. Персональные риски председателя.

При наличии активного истца любой спор о перераспределении средств может перерасти в полноценный процесс с финансовой экспертизой.

⸻

Заключение

Разделение членских и целевых взносов — это не «формализм».

Это юридический механизм защиты:

• прав членов товарищества,

• прозрачности управления,

• правления от персональной ответственности.

Смешение фондов:

• размывает компетенцию общего собрания,

• создаёт основания для оспаривания решений,

• повышает риск взыскания убытков с должностных лиц.

Если товарищество хочет минимизировать судебные риски, необходимо:

1. Жёстко разделить потоки.

2. Исключить перекрёстное финансирование.

3. Утверждать изменения сметы только через общее собрание.

4. Фиксировать каждое перераспределение отдельным решением.

В противном случае управление переходит в «ручной режим», а правление начинает работать в зоне постоянного юридического риска.

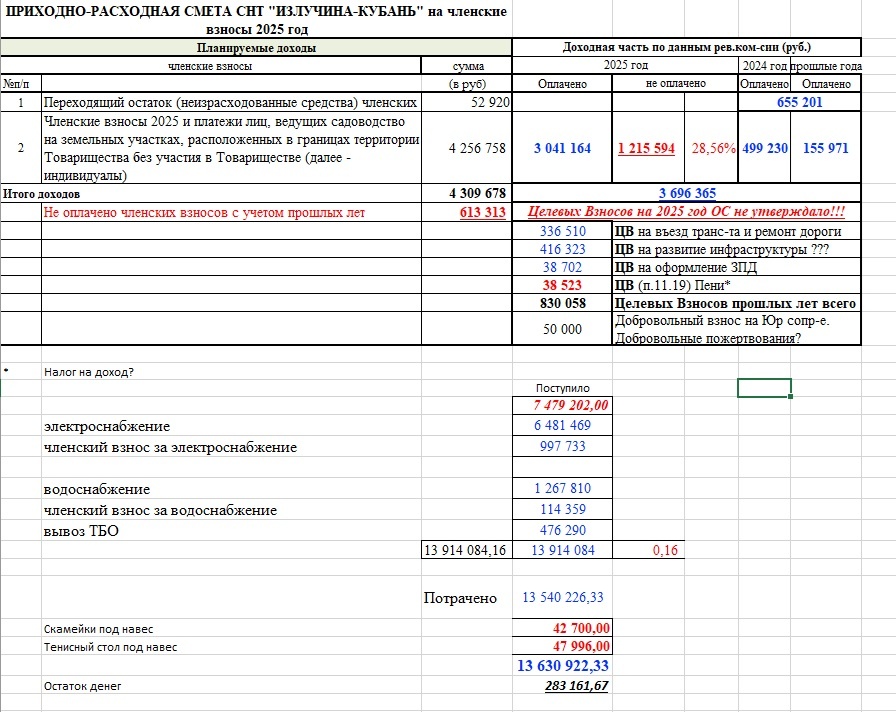

Анализ информации из отчетов администрации СНТ

Исполнение сметы расходов по членским и целевым взносам

электроэнергия 7 478 629,41

водоснабжение 1 204 871,94

вывоз мусора 233 343,22

Выплата заработной платы 2 403 420,39

Налоги на зарплату 1 223 163,00

Хозрасходы (бетонные кольца, люк, краска, грунтовка, семена, электроды, крепежи, краны и т.д.) 73 657,00

ГПС (дорога) 60 340,00

Ремонт дороги (техника) 142 816,00

Навес сзади правления+навес площадка ТБО 285 402,59

компенсация за использование личного автомобиля 20 610,05

корм собакам 30 791,97

канцелярские товары 10 447,95

Ноутбук 49 999,00

Подарки новогодние 63 000,00

Прочие налоги и сборы 26 167,00

Расходы на услуги банков 16 647,13

интернет 6 400,00

Ремонт задвижек 25 653,98

Уведомления должникам 10 144,70

1С поддержка, сайт, ЭЦП, СБИС 28 220,00

юридические услуги 146 501,00

Итого 13 540 226,33