Когда компания откровенна с инвесторами и прямо говорит о своих слабых местах - это вызывает уважение. В случае с Северсталью, помимо уважения возникает еще и чувство страха за перспективы данной инвестиционной идеи. Предлагаю сегодня подвести итоги 2025 года по сталевару, разобрать отчет МСФО и заявления менеджмента.

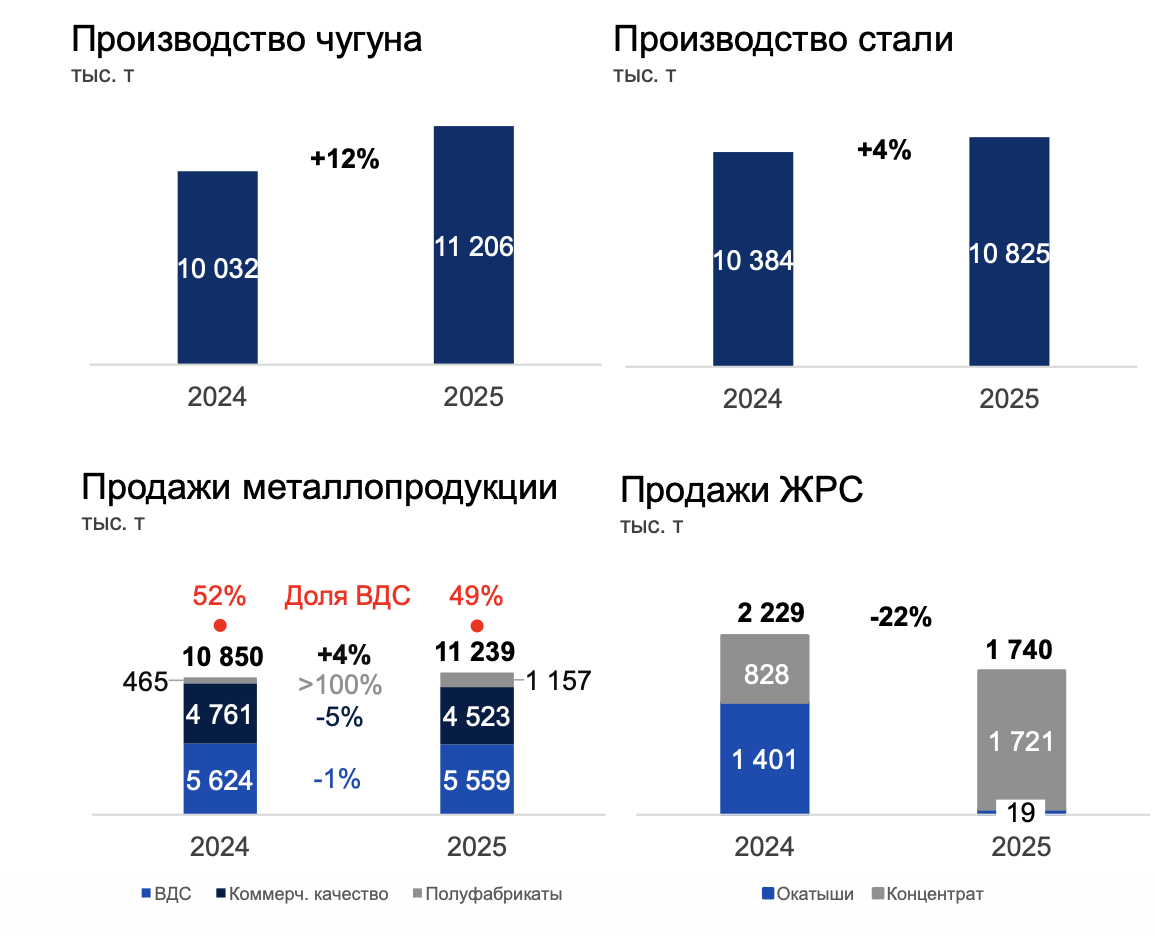

💿 Итак, выручка компании за отчетный период снизилась на 14% до 712,9 млрд рублей в основном за счет падения средних цен на металлопродукцию. Действительно, операционные результаты выглядят весьма устойчиво. Производство стали выросло за год на 4%, чугуна на 12%. Продажи стальной продукции в натуральном выражении подросли на 4% до 11,2 млн тонн.

Продажи растут вслед за производством, Северсталь находит новые каналы сбыта внутри страны и отъедает объемы у конкурентов. Компания по итогам 2025 года заняла первое место по поставкам плоского стального проката в России, сместив на второе место ММК. А вот по ценам никак не удается развернуться. Цены на горячекатаный лист находятся на минимальных за последние годы уровнях вблизи отметки 44 836 рублей за тонну (CPT ЦФО), что и приводит к падению выручки.

Конъюнктура также не благоволит росту. Застройщики столкнулись с серьезными проблемами в отрасли, что в конечном счете приведет к отказу от новых проектов и снижению спроса на «строительный металл». Так, уже в 2025 году снизилось потребление стали на 12%, а в 2026 году ожидается аналогичный тренд, но с темпами в 3-4%.

📊 Себестоимость продаж за 2025 год удалось снизить всего на 4,4%, операционные расходы остались на уровне прошлого года. Возросшая нагрузка на бизнес приводит к самой опасной раскорреляции, когда выручка падает, а косты снизить не удается. В итоге EBITDA компании упала на 42% до 137,6 млрд рублей. Ну а если учесть обесценение основных средств и активов на 33 ярда, то получим падение чистой прибыли сразу на 79% до 32 млрд рублей.

На обесценении хотелось бы остановиться подробнее, так как за этим трендом могут последовать и другие компании. Что делает Северсталь?

Компания решила провести оценку будущих денежных потоков своего горнодобывающего дивизиона Северсталь Ресурс, в результате которой пришлось учесть высокую ключевую ставку, сложные экономические условия, изменение ставки дисконтирования и списать в убыток 33 млрд рублей. То есть компания сразу решила заложить в свои модели будущие сложности, с которыми может столкнуться.

В целом, с нашего последнего разбора, ничего не поменялось. Вводные остаются прежние: замедление экономики и структурные проблемы в строительной отрасли замедляют продажи. Высокий CAPEX приводит к отрицательному денежному потоку и, как следствие, заставляет руководство отказываться от дивидендов. С другой стороны, пик инвестиционной программы пройден, а любые попытки нормализации деловой активности могут привести к улучшению метрик сталевара. Этого я буду ожидать, находясь в позиции!

❗️Не является инвестиционной рекомендацией

♥️ Пятница - это ли не повод поддержать вашего скромного автора лайком. А там глядишь я еще со статейкой приду