Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Стратегический профиль и историческое развитие бизнеса

Акционерное общество «Полипласт» (далее — АО «Полипласт», Группа или Компания) представляет собой уникальный для российской экономики вертикально-интегрированный химический холдинг, специализирующийся на разработке, производстве и реализации высокотехнологичных химических добавок. За более чем двадцатипятилетнюю историю Группа трансформировалась из локального предприятия в транснациональную корпорацию, продукция которой критически важна для функционирования множества отраслей: от базового строительства и металлургии до нефтедобычи и легкой промышленности.

Фундамент холдинга был заложен в период 1999–2001 годов с интеграции химического завода «Урал-Пласт» в городе Первоуральске. Последующие десятилетия характеризовались непрерывной экспансией. В период 2002–2004 годов были открыты флагманские производственные площадки ООО «Полипласт Новомосковск» и ООО «Полипласт Северо-запад». География присутствия планомерно расширялась за счет создания дочерних предприятий в ключевых макрорегионах: ООО «Полипласт-Юг» (Краснодар), ООО «Полипласт-Сибирь» (Новосибирск) и ООО «Полипласт-Казань».

На текущий момент индустриальная архитектура Группы включает 8 современных заводов-производителей, 4 научно-исследовательских (R&D) центра, более 10 специализированных модификационных центров и свыше 30 точек продаж. Общая численность предприятий, входящих в периметр консолидации, достигает 18 юридических лиц. Операционное управление осуществляется через структурированные сегменты, отражающие географическую и функциональную специфику:

- Центральный сегмент: Базируется в Тульской области и Краснодарском крае, ориентирован на европейскую часть РФ, Европу, Африку и Америку.

- Урало-Сибирский сегмент: Сосредоточен в Свердловской и Новосибирской областях. Обслуживает Урал, Сибирь, Дальний Восток и страны Азии. В этот сегмент органично интегрировано приобретенное в 2023 году АО «Хромпик» — старейший и крупнейший в России завод по производству хромовых соединений.

- Северо-Западный сегмент: Локализован в Ленинградской области, обеспечивает сбыт в СЗФО и выступает важнейшим экспортным хабом.

Масштабы деятельности подтверждаются статусом системообразующего предприятия Российской Федерации, присвоенным Министерством промышленности и торговли. Конечным контролирующим бенефициаром выступает председатель Совета директоров И.З. Шамсутдинов (80% акций), оставшиеся 20% принадлежат генеральному директору А.Ф. Ковалеву.

2. Позиционирование в отрасли и конкурентные преимущества

2.1. Доминирование на целевых рынках

Анализ рыночных долей Группы выявляет ее безоговорочное доминирование на внутреннем рынке и значимую роль в глобальных цепочках поставок. В сегменте пластифицирующих добавок (добавки в бетон) доля АО «Полипласт» на российском рынке и рынке СНГ достигает 70%. По смежным высокомаржинальным продуктам позиции также близки к монопольным: доля на рынке редиспергируемых полимерных порошков (РПП) составляет 60%, а по поликарбоксилатам (ПКБ) — 55%.

Особую стратегическую ценность представляет тот факт, что Группа производит более 80–90% от всего объема базового продукта (основы) для синтеза нафталинсульфонатов в РФ. Это означает, что конкуренты Компании на рынке конечных добавок зачастую вынуждены закупать первичное сырье именно у структур «Полипласта», что ставит Группу в исключительное положение прайс-мейкера. На глобальной арене Компания контролирует около 25% мирового производства нафталинсульфонатов и занимает 3–5% всего мирового рынка строительных добавок.

2.2. Фундаментальные факторы конкурентоспособности

Конкурентоспособность АО «Полипласт» обеспечивается синергией нескольких уникальных факторов, создающих практически непреодолимые барьеры для входа новых игроков :

- Глубокая вертикальная интеграция: Компания синтезирует до 60% сырьевых компонентов для собственных нужд. На базе ООО «Арктика» производится нафталин и формалин, а на ООО «Полипласт Северо-запад» — мономеры для поликарбоксилатов. Эта автономия критически важна в условиях санкционного давления и волатильности мировых сырьевых рынков.

- Диверсификация продуктового портфеля: Ассортимент насчитывает более 250 наименований, применяемых в металлургии, нефтесервисе, дорожном строительстве и легкой промышленности. Спад в одной отрасли (например, в жилищном строительстве) компенсируется ростом заказов в промышленном секторе или инфраструктурных проектах.

- Экспортная ориентация: Продукция поставляется более чем 4000 клиентам в 80 стран мира. Стратегия развития предполагает доведение доли экспорта по ряду ключевых продуктов до 70–80% к 2027–2028 годам. Это формирует мощный поток валютной выручки.

- Научно-технический потенциал: Наличие собственных инжиниринговых центров и 17 аккредитованных лабораторий позволяет непрерывно совершенствовать рецептуры и создавать продукты-заменители для западных аналогов, ушедших с рынка.

3. Комплексная оценка профиля рисков

Несмотря на фундаментальную силу бизнеса, финансово-хозяйственная деятельность АО «Полипласт» сопряжена с рядом специфических рисков, детальный анализ которых необходим для объективной оценки кредитоспособности.

3.1. Отраслевые и макроэкономические риски

Химическая промышленность России исторически зависела от импорта. По состоянию на конец 2024 года, зависимость отрасли от зарубежного сырья оценивалась в 35%, а от импортного оборудования — в 49%. Санкционные ограничения усложнили логистику и доступ к технологиям. Тем не менее, вертикальная интеграция позволяет Компании минимизировать эти угрозы. Национальные проекты, такие как «Новые материалы и химия», предполагающие инвестиции свыше 400 млрд рублей до 2030 года, создают благоприятную институциональную среду для импортозамещения, главным бенефициаром которого выступает «Полипласт».

Макроэкономическая среда характеризуется «стабильной волатильностью». Инфляционные процессы, рост тарифов на транспортные услуги и электроэнергию оказывают давление на себестоимость. Однако Компания исторически демонстрирует высокую способность транслировать возросшие издержки в конечную цену продукции без потери объемов продаж, что защищает ее операционную маржинальность.

3.2. Финансовые риски: валютный, процентный и кредитный

- Валютный риск: Группа имеет значительный объем долговых обязательств в иностранной валюте, а также осуществляет закупки импортного оборудования. Резкая девальвация рубля приводит к росту долговой нагрузки в рублевом эквиваленте. Однако этот риск имеет естественное хеджирование за счет колоссальных объемов стабильно поступающей валютной экспортной выручки, которая с запасом покрывает потребности в обслуживании долга.

- Процентный риск: Более 90% кредитного портфеля Компании привлечено по плавающим процентным ставкам (флоутерам), привязанным к ключевой ставке ЦБ РФ. В период жесткой монетарной политики это привело к кратному росту процентных расходов. С другой стороны, начавшийся в 2025 году цикл смягчения ДКП превращает этот риск в мощнейший драйвер роста рентабельности.

- Кредитный риск контрагентов: Для минимизации рисков невозврата дебиторской задолженности Компания применяет строгий скоринг покупателей и переводит клиентов с высоким риском дефолта на работу по предоплате. Крупнейшим дебитором выступает Chemexim DMCC (ОАЭ), на долю которого приходится около 30,1% торговой дебиторской задолженности (14,93 млрд руб.), что отражает концентрацию экспортных потоков через ключевых трейдеров.

3.3. Операционные, экологические и правовые риски

Производственные объекты Компании классифицируются как взрывопожароопасные и химически опасные. Вероятность техногенных аварий и экологического ущерба контролируется через строгие регламенты, непрерывную модернизацию фондов (снижение коэффициента износа) и резервирование источников энергоснабжения. Все заводы обладают бессрочными или долгосрочными лицензиями на недропользование, эксплуатацию опасных объектов и обращение с отходами. Риски потери деловой репутации и киберугроз также оцениваются как минимальные благодаря внедренным многоуровневым системам информационной безопасности.

4. Анализ финансовых и операционных результатов

Финансовые показатели АО «Полипласт» за первое полугодие 2025 года и предварительные данные за весь 2025 год свидетельствуют о беспрецедентном расширении масштабов бизнеса. Трансформация из локального лидера в глобального игрока наглядно отражена в консолидированной отчетности по МСФО.

4.1. Анализ консолидированного отчета о совокупном доходе (P&L)

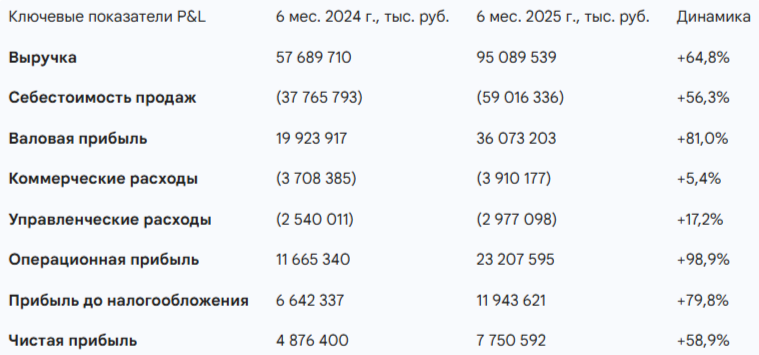

За 6 месяцев, закончившихся 30 июня 2025 года, выручка Группы достигла 95,09 млрд руб., показав феноменальный рост на 64,8% по сравнению с аналогичным периодом 2024 года (57,69 млрд руб.). Предварительные данные за полный 2025 год фиксируют выручку на уровне 236 млрд руб..

Анализ структуры выручки демонстрирует высокую отдачу от M&A-стратегии. Если флагманский продукт — пластификаторы — принес 52,03 млрд руб., то хромосодержащие соединения (результат приобретения АО «Хромпик» в 2023 году) сгенерировали 8,67 млрд руб. за полгода, что более чем вдвое превышает показатель аналогичного периода прошлого года (4,00 млрд руб.). Значительный вклад внесли специализированные добавки (27,11 млрд руб.).

Опережающий рост валовой прибыли (+81%) по сравнению с ростом себестоимости (+56,3%) свидетельствует о повышении эффективности производственного ядра. В структуре себестоимости львиную долю занимают затраты на сырье и материалы (52,84 млрд руб.), что компенсируется собственным синтезом полуфабрикатов. Жесткий контроль над операционными издержками (коммерческие расходы выросли всего на 5,4%) позволил удвоить операционную прибыль до 23,2 млрд руб..

Показатель EBITDA LTM (за 12 предшествующих месяцев) на 30 июня 2025 года составил 52,99 млрд руб., а рентабельность по EBITDA увеличилась с 27,8% до 30,0%. Предварительный показатель EBITDA за весь 2025 год ожидается на уровне 59 млрд руб. при рентабельности в 25%. Рентабельность собственного капитала (ROE) зафиксирована на уровне 35,7% (годовая оценка) и 49,3% (LTM), что подтверждает экстраординарную отдачу на вложенный капитал для отрасли тяжелой химии.

4.2. Сегментный и географический анализ

Структура выручки за 1П2025 по географическим рынкам сбыта подтверждает статус глобального игрока :

- Центральный регион РФ: 34,65 млрд руб.

- Урало-Сибирский регион РФ: 31,95 млрд руб.

- Азия: 14,50 млрд руб. (крупнейший экспортный рынок).

- Северо-Западный регион РФ: 11,58 млрд руб.

- Европа: 2,07 млрд руб.

Сегментная отчетность показывает, что Центральный сегмент сгенерировал 43,18 млрд руб. внешней выручки и 6,18 млрд руб. прибыли до налогообложения. Урало-Сибирский сегмент (включающий АО «Хромпик») показал феноменальную динамику, увеличив прибыль до налогообложения с 0,86 млрд руб. в 1П2024 до 4,30 млрд руб. в 1П2025.

4.3. Анализ денежных потоков и оборотного капитала

Прибыльная деятельность сопровождается существенной трансформацией баланса и давления на ликвидность ввиду инвестиционного цикла. Активы Группы выросли с 224,37 млрд руб. на конец 2024 года до 288,92 млрд руб. к середине 2025 года.

Отчет о движении денежных средств (ОДДС) показывает, что чистый поток от операционной деятельности составил 6,87 млрд руб. (положительная динамика против оттока в 4,99 млрд руб. годом ранее). Однако этот показатель сформирован после колоссальных инвестиций в оборотный капитал: увеличение запасов поглотило 23,01 млрд руб., а рост дебиторской задолженности — 8,95 млрд руб.. Накопление запасов (до 47,85 млрд руб. на балансе) носит упреждающий характер для удовлетворения лавинообразного спроса и страховки от логистических сбоев.

Инвестиционный денежный поток составил минус 27,12 млрд руб., из которых 21,96 млрд руб. направлено непосредственно на приобретение и создание основных средств (CAPEX). Как следствие, свободный денежный поток (FCF) сложился глубоко отрицательным (-15,16 млрд руб.). Этот дефицит ликвидности был полностью перекрыт положительным финансовым потоком в 13,79 млрд руб., обеспеченным притоком новых кредитов и облигационных займов.

5. Масштабная инвестиционная программа (2025–2028 гг.)

Отрицательный свободный денежный поток не является признаком операционной слабости, а отражает нахождение Компании в зените исторического инвестиционного цикла. Совокупный бюджет инвестиционной программы, утвержденной до 2028 года, составляет беспрецедентные 120 млрд рублей.

Основным локомотивом капитальных затрат выступает модернизация АО «Хромпик». Исторически это предприятие работало не более чем на 10% от заложенной мощности. После вхождения в контур «Полипласта» завод уже выведен на 130% от первоначальной мощности. Инвестиционная программа объемом свыше 60 млрд рублей (завершение планируется к концу 2026 года) предполагает полную технологическую реконструкцию, что позволит увеличить выручку одного только этого актива с 3,5 млрд рублей до 40–60 млрд рублей в год. На конец 2025 года процент выполнения программы по «Хромпику» оценивается в 73% (вложено 68 млрд руб. из запланированных 93 млрд руб. по кластеру Урало-Сибирского региона).

Параллельно реализуются масштабные проекты на площадках «Полипласт Новомосковск» (вложено 12,6 млрд руб., выполнение 88%) и «Полипласт Северо-Запад» (вложено 3 млрд руб., выполнение 100%). В сентябре 2024 года в Новомосковске был запущен уникальный, не имеющий аналогов в РФ комплекс по выпуску высокомолекулярных полимеров.

Критически важно отметить, что Компания планирует завершить основную инвестиционную фазу в 2026 году. Весь остаток необходимого финансирования уже обеспечен целевыми долгосрочными источниками. На 2027–2028 годы объявлена «оперативная пауза» в инвестициях. Это означает неминуемый переход Компании в стадию агрессивной генерации свободного денежного потока (harvesting phase), который будет полностью направлен на делеверидж (погашение долга) и выплату дивидендов.

6. Структура капитала, долговая нагрузка и кредитные рейтинги

Интенсивная модернизация производственных фондов закономерно привела к трансформации пассивов. Долговая нагрузка АО «Полипласт» находится на повышенном уровне, но остается управляемой.

6.1. Анализ долгового портфеля

На 30 июня 2025 года совокупный объем кредитов и займов составил 176,56 млрд руб.. Структура долга по срочности выглядит следующим образом:

- Долгосрочные обязательства: 95,52 млрд руб., из которых 74,76 млрд руб. — банковские кредиты, а 20,64 млрд руб. — облигационные займы.

- Краткосрочные обязательства: 81,04 млрд руб., включая 80,13 млрд руб. банковских кредитов.

Важное замечание аудитора (ООО «Русаудит») в заключении к промежуточной отчетности указывает, что облигационный заем серии П02-БО-07 (объемом 1,96 млрд руб.) был классифицирован как долгосрочный, несмотря на наличие оферты (put-опциона) в краткосрочном периоде. Рекатегоризация этой суммы в краткосрочный долг несколько ухудшает показатели текущей ликвидности, однако наличие неиспользованных лимитов по открытым банковским кредитным линиям в объеме 20,3 млрд руб. полностью нивелирует риск рефинансирования.

Чистый долг Компании на середину 2025 года составил 172,08 млрд руб.. Отношение Чистого долга к EBITDA (LTM) достигло 3,25x, снизившись с 3,38x годом ранее благодаря опережающему росту операционной прибыли. По предварительным данным на конец 2025 года этот мультипликатор стабилизировался около отметки 3,0x (при Чистом долге около 180 млрд руб. и EBITDA в 59 млрд руб.).

График погашения основного долга структурирован с учетом сроков окупаемости проектов:

на 2026 год приходится 15,7 млрд руб. выплат,

на 2027 год — 18,6 млрд руб.,

на 2028 год — 16,0 млрд руб.

Основная масса задолженности (179,7 млрд руб., включая будущие невыбранные транши) подлежит погашению в 2029 году и позднее.

6.2. Заключения рейтинговых агентств

Кредитное качество АО «Полипласт» высоко оценивается институциональным сообществом, что подтверждается свежими рейтинговыми заключениями:

- Национальные Кредитные Рейтинги (НКР): 10 ноября 2025 года агентство подтвердило кредитный рейтинг на уровне A.ru со «Стабильным» прогнозом. В пресс-релизе агентство отмечает, что оценку финансового профиля сдерживают повышенная долговая нагрузка (обусловленная инвестпрограммой) и снижающаяся доля собственного капитала. Однако эти факторы уравновешиваются сильными рыночными позициями, высокой рентабельностью (EBITDA margin >25%) и диверсификацией.

- Аналитическое Кредитное Рейтинговое Агентство (АКРА): В августе 2025 года рейтинг был подтвержден на уровне A(RU), прогноз «Стабильный».

Присвоенные рейтинги категории A открывают долговому инструменту доступ к пулу ликвидности институциональных инвесторов (НПФ, страховые компании).

7. Стратегия фондирования: Обоснование долговой активности

7.1. Причины регулярных (ежемесячных) выходов на долговой рынок

Финансовое сообщество может обратить внимание на высокую частоту выпусков долговых бумаг АО «Полипласт» (регулярные транши биржевых облигаций и ЦФА). Эта активность не является следствием разрывов ликвидности, а представляет собой выверенную тактику управления капиталом.

Во-первых, синхронизация с капитальными затратами (CAPEX): Программа объемом 120 млрд руб. требует непрерывного, траншевого финансирования. Привлечение всей суммы единовременно привело бы к колоссальным убыткам от размещения избыточной ликвидности под ставки, уступающие стоимости заимствований. Казначейство привлекает долг ровно в те моменты, когда возникает необходимость оплаты строительных контрактов и оборудования.

Во-вторых, диверсификация кредиторов: На Газпромбанк приходится 26% всей кредиторской задолженности (около 45,9 млрд руб.). Регулярный выход на публичный рынок позволяет планомерно замещать банковское фондирование средствами розничных и институциональных инвесторов, снижая зависимость от ковенантных пакетов конкретных банков.

В-третьих, управление кривой доходности: Размещение коротких выпусков ЦФА на 1-2 года (например, серии POLY-1) в комбинации с классическими облигациями на 3-5 лет позволяет гибко управлять дюрацией портфеля, реагируя на локальные дефициты ликвидности в банковской системе.

7.2. Фундаментальное обоснование валютных заимствований (замещение рублевого долга)

В 2025–2026 годах Компания проявила беспрецедентную активность в размещении валютных инструментов, номинированных в долларах США (выпуски П02-БО-03, -06, -07, -09, -12, -14) и китайских юанях (П02-БО-08, -10, -11, -15). На конец 2025 года валютный долг составил 19% от совокупного портфеля (около 33,5 млрд руб. в эквиваленте).

Отказ от классического рублевого фондирования в пользу валютного продиктован сугубо прагматичными экономическими факторами:

- Защита от процентного шока в рублях: В 2024–2025 годах ЦБ РФ проводил жесткую монетарную политику, подняв ставку до 21%. Рублевые заимствования для компаний эшелона «А» обходились катастрофически дорого. Так, рублевый выпуск Полипласт-П02-БО-05 размещался со ставкой купона 25,5% (эффективная доходность 28,7%) , а короткие ЦФА привлекались под 26,5–28%. В то же время валютные выпуски (доллар, юань) обходятся Компании в 11,25–13,7% годовых. Спред в стоимости фондирования составляет 1200–1400 базисных пунктов. Принимая во внимание миллиардные объемы долга, экономия на процентных выплатах достигает астрономических величин.

- Наличие 100% естественного хеджирования: Привлечение долга в твердой валюте смертельно опасно для импортеров, чья выручка рублевая. Для АО «Полипласт» ситуация обратная. География поставок охватывает 80 стран. Доля экспорта стремится к 70–80% по ключевым продуктам. Контракты на рынках Ближнего Востока, Азии и Африки номинированы в долларах или юанях. Компания обладает гигантским запасом органической валютной выручки, из которой беспрепятственно обслуживаются валютные купоны и номиналы. Девальвация рубля не несет угрозы платежеспособности эмитента, поскольку синхронно с переоценкой долга возрастает и рублевый эквивалент выручки.

- Неудовлетворенный спрос инвесторов: В условиях заморозки иностранных активов российские инвесторы лишены качественных инструментов защиты от девальвации рубля. Размещая валютные облигации с расчетами в рублях по курсу ЦБ, «Полипласт» монополизирует спрос на валютную доходность, получая доступ к огромному объему дешевой ликвидности.

8. Макроэкономический контекст и влияние цикла ДКП на финансовый профиль

Для объективной оценки инвестиционной привлекательности необходимо экстраполировать текущее финансовое положение Компании на прогнозный макроэкономический сценарий.

Экономика РФ вступила в цикл агрессивного смягчения денежно-кредитной политики (ДКП). За 2025 год ключевая ставка была снижена с заградительных 21% до 16%. 13 марта 2026 года состоялось очередное снижение до 15,5%. Консенсус-прогноз предполагает продолжение голубиной риторики Банка России и достижение целевого уровня ставки в 12% к концу 2026 года.

Этот макроэкономический разворот является судьбоносным для АО «Полипласт». Структура долга Компании по типу ставок кардинально смещена в сторону флоутеров (кредитов с плавающей процентной ставкой). Доля долга с плавающей ставкой составляет 90% (около 158 млрд рублей), и лишь 10% зафиксировано.

Абсолютный математический эффект: снижение ключевой ставки на 100 базисных пунктов (1%) экономит Компании порядка 1,58 млрд рублей процентных расходов в год. Ожидаемое снижение ставки с пиковых 21% до 12% (на 900 б.п.) обеспечит сокращение процентных издержек более чем на 14 миллиардов рублей ежегодно. Эта сумма прямо транслируется в рост чистой прибыли (которая в 2024 году составила 11,9 млрд руб.) и кратно увеличивает свободный денежный поток.

Синхронизация трех факторов:

1) снижение процентной нагрузки,

2) завершение инвестиционной фазы на АО «Хромпик» в 2026 году

3) кратный рост выручки от модернизированных мощностей — неизбежно приведет к стремительному делевериджу (снижению соотношения Чистый долг/EBITDA с 3,0x до уровня менее 2,0x) в 2027–2028 годах.

Это создаст железобетонные предпосылки для пересмотра кредитного рейтинга эмитента до уровней A+ или AA-, что вызовет позитивную переоценку (рост цены) всех обращающихся облигаций Компании.

9. Оценка инвестиционной привлекательности выпуска Полипласт-П02-БО-14

В условиях описанной макроэкономической и корпоративной конъюнктуры, параметры нового валютного выпуска облигаций представляют интерес для инвесторов.

9.1. Параметры инструмента

- Идентификатор: Полипласт-П02-БО-14.

- Номинал: 100 долларов США. Расчеты (покупка и выплата купонов/погашения) осуществляются в российских рублях по официальному курсу ЦБ РФ на дату транзакции.

- Срок до погашения: 3,5 года (август 2029 года).

- Ставка купона: 12,75% годовых.

- Доходность к погашению (YTM): 13,52% годовых.

- Периодичность выплат: 12 раз в год (ежемесячно).

- Амортизация и оферта: Отсутствуют (Нет / Нет).

- Кредитный рейтинг: A(RU) АКРА / A.ru НКР.

- Даты: Сбор заявок 20 февраля 2026 года, размещение 25 февраля 2026 года.

9.2. Сравнительный анализ.

Для оценки справедливости доходности 13,52% проведем сравнительный анализ с обращающимися на бирже аналогами.

Сравнение с валютными выпусками АО «Полипласт»:

- Полипласт-П02-БО-12 (USD): Погашение 04.11.2027 (дюрация существенно короче, остаточный срок ~1,7 года). Котировки на вторичном рынке торгуются выше номинала (100,95%), обеспечивая YTM около 13,3% годовых.

- Полипласт-П02-БО-07 (USD): Погашение 04.01.2029 (срок ~2,9 года). Ставка купона 12,7%.

- Полипласт-П02-БО-15 (CNY): Юаневый выпуск, размещаемый синхронно с БО-14 (срок 3,5 года). Индикативная YTM составляет около 13%.

- Вывод: Новый долларовый выпуск БО-14 предлагает инвесторам премию в доходности около 20 базисных пунктов (13,52% против 13,3%) по сравнению с коротким выпуском БО-12. Данная премия за удлинение срока до погашения на 1,8 года выглядит справедливой на нормальной кривой доходности, но хотелось бы побольше.

Однако, аналитики отмечают, что справедливая YTM для юаневых бондов Компании должна снизиться до 9,5% в течение года, а долларовые бумаги традиционно торгуются с премией около 0,5% к юаню. Таким образом, целевая YTM для выпуска БО-14 на горизонте года составляет около 10,0–10,5%. Покупка по ставке 13,52% дает запас прочности и потенциал курсового роста.

9.3. Инвестиционные преимущества

Инвестиционный тезис в пользу приобретения выпуска Полипласт-П02-БО-14 базируется на четырех краеугольных камнях:

- Двойной эффект от смягчения ДКП: В условиях ожидаемого снижения ставки ЦБ до 12% кривая доходности долговых инструментов (как рублевых, так и квази-валютных) будет смещаться вниз. Фиксация YTM 13,52% сегодня на 3,5 года без риска досрочного отзыва (оферты) позволит инвестору заработать не только на сверхвысоком валютном купоне, но и на переоценке тела облигации (рост цены выше номинала).

- Эффект сложного процента: Ежемесячная выплата купона (12 раз в год) позволяет реинвестировать полученные средства, что делает эффективную годовую доходность значительно выше номинальной ставки в 12,75%.

- Структурная защита от девальвации: Жесткая привязка всех расчетов к официальному курсу доллара США страхует капитал. Смягчение ДКП традиционно оказывает давление на курс рубля, делая валютные инструменты бенефициаром макроэкономической слабости национальной валюты.

- Улучшение кредитного качества эмитента: Ожидаемое в 2026 году завершение гигантской инвестиционной программы на заводе «Хромпик» переведет Компанию в фазу отдачи. Генерация колоссального свободного денежного потока приведет к ускоренному погашению долгов, росту кредитного рейтинга и, как следствие, снижению риск-премии в доходности облигаций (сужению кредитного спреда).

10. Выводы об инвестиционной привлекательности

Проведенный анализ бизнеса АО «Полипласт», состояния рыночной конъюнктуры и макроэкономических факторов позволяет сделать следующие окончательные выводы:

- Высокая фундаментальная устойчивость: Компания обладает монопольными позициями на российском рынке промышленной химии (доля 70% в сегменте пластификаторов) и уникальным уровнем вертикальной интеграции (до 60% самообеспечения сырьем). Масштабная инвестпрограмма (АО «Хромпик») гарантирует кратный рост выручки и EBITDA в перспективе 2026–2028 годов.

- Управляемый кредитный риск: Несмотря на повышенную абсолютную долговую нагрузку (Чистый долг/EBITDA ~3,0x), риск дефолта оценивается как низкий (рейтинги A.ru / A(RU)). Валютные обязательства надежно захеджированы мощным экспортным потоком (география — 80 стран), а рентабельность по EBITDA устойчиво превышает 25%.

- Идеальное позиционирование в макроцикле: АО «Полипласт» является одним из главных бенефициаров начавшегося цикла снижения ключевой ставки ЦБ РФ (с 21% до ожидаемых 12% к концу 2026 года). Благодаря тому, что 90% кредитного портфеля привлечено по плавающим ставкам, Компания сэкономит десятки миллиардов рублей на процентных платежах, что радикально улучшит профиль ее ликвидности.

- Оптимальная стратегия фондирования: Регулярный выпуск валютных облигаций является грамотным инструментом замещения дорогого рублевого долга дешевой валютной ликвидностью, что снижает общую стоимость капитала без принятия на баланс нехеджированных валютных рисков.

- Максимальная инвестиционная привлекательность выпуска БО-14: Облигации Полипласт-П02-БО-14, предлагающие YTM 13,52% в долларах США с ежемесячным купоном на 3,5 года без амортизации и оферты, представляют собой уникальную рыночную возможность. Данный выпуск обеспечивает премию за срочность к обращающимся аналогам, защищает капитал от девальвации рубля и обладает высоким потенциалом капитального прироста на фоне грядущего снижения ставок в экономике.

Я считаю, что можно делать инвестиции в выпуск Полипласт-П02-БО-14 для диверсификации портфелей с горизонтом инвестирования 2–4 года. Инструмент предоставляет оптимальное соотношение умеренного корпоративного риска и экстраординарно высокой для рейтинговой категории «А» валютной доходности.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.