Стартовала декларационная кампания по налогу на имущество организаций за 2025 год. Сдать отчет нужно не позднее 25 февраля 2026 года. Рассказываем, что изменилось в строках заполнения, куда и в каком формате нужно отправить декларацию, чтобы избежать штрафов.

УФНС напомнило об изменениях в сдаче отчетности по налогу на имущество организаций за 2025 год.

Важный срок для налогоплательщиков – 25 февраля 2026 года (среда). Что нужно сделать до этой даты:

- подать декларацию по налогу на имущество за 2025 год;

- подать уведомления о рассчитанных суммах за четвертый квартал 2025 по транспортному, земельному и налогу на имущество (только в отношении объектов, исчисляемых от кадастровой стоимости).

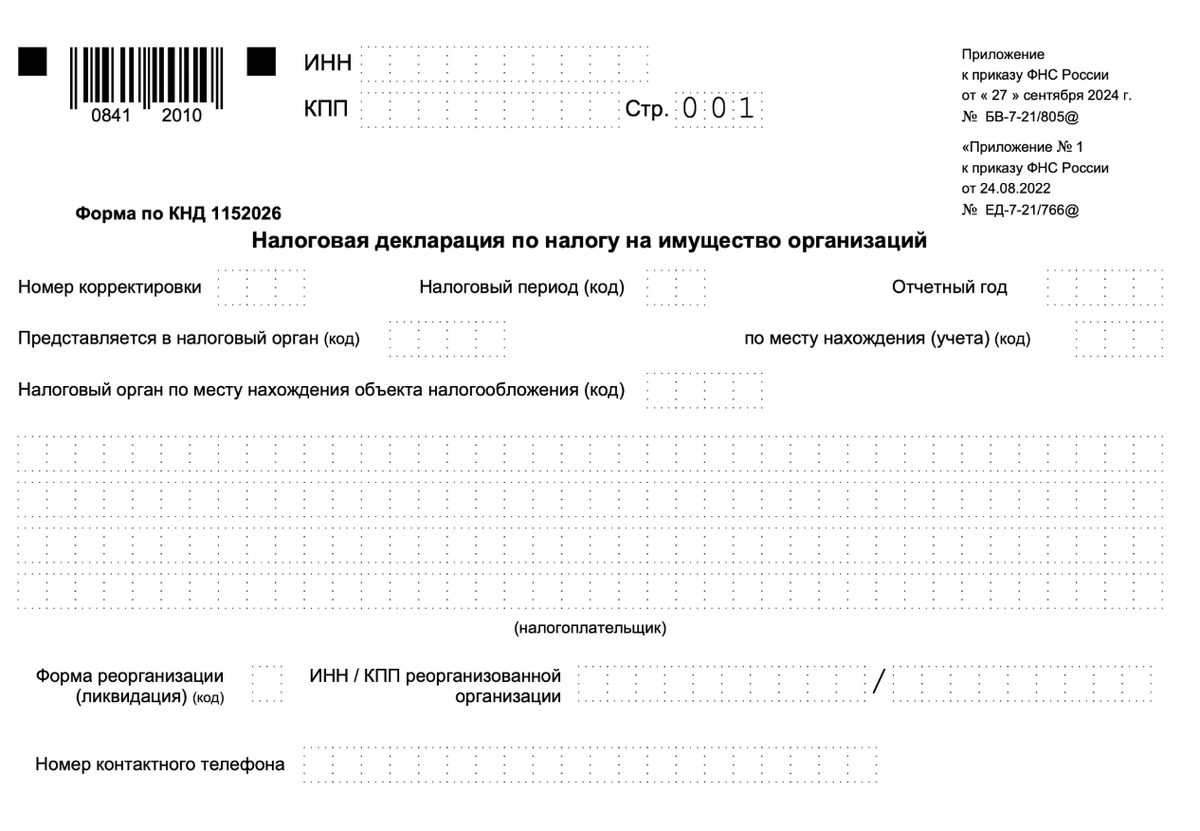

Приказом ФНС от 17.03.2025 № ЕД‑7‑21/208@ изменена форма декларации по налогу на имущество.

Что изменилось в правилах заполнения декларации и кого коснулись нововведения

В декларации, в частности, предусмотрены особенности заполнения для налогоплательщиков, отнесенных к категории крупнейших:

- в строке «Представляется в налоговый орган (код)» указывается код налогового органа по месту учета крупнейшего налогоплательщика (абз. 1 - 3 п. 1 ст. 386 НК РФ2);

- в строке «по месту нахождения (учета) (код)» — значение «213» или «216» в соответствии с приложением №2 к порядку заполнения декларации;

- в строке «Налоговый орган по месту нахождения объекта налогообложения (код)» указывается код соответствующего (пп. 1 - 3 п. 5 ст. 83 НК РФ1) территориального налогового органа.

В декларацию не включают сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость.

Не нужно отправлять декларацию, если в налоговом периоде в качестве налоговой базы были только объекты, исчисляемые от кадастровой стоимости, уточнили налоговики.

Но декларацию нужно подать, если все имущество компании попадает под льготу или остаточная стоимость всех объектов недвижимости равна нулю.

Если же объект налогообложения отсутствует – организация не является плательщиком и нулевую декларацию подавать не нужно.

Самые частые ошибки при заполнении декларации по налогу на имущество организаций

На практике при подготовке годовой декларации по налогу на имущество бухгалтеры чаще всего допускают не технические, а методологические ошибки. Они связаны с несогласованностью данных бухгалтерского учета, неправильным отражением характеристик объектов недвижимости и некорректным расчетом налоговой базы. Ниже разберем типовые ситуации, которые регулярно выявляют налоговые органы при камеральных проверках.

1. Несоответствие остаточной стоимости основных средств по отчетным периодам

Одна из самых распространенных проблем — расхождения между остаточной стоимостью имущества на начало и конец отчетных периодов. Причиной могут быть ошибки в начислении амортизации, несвоевременное принятие объектов к учету или корректировки, которые не были отражены во всех регистрах. В результате показатели в декларации не совпадают с данными бухгалтерского баланса, что автоматически вызывает вопросы у инспекции.

2. Неверное отражение авансовых платежей за 1–3 кварталы

При заполнении годовой декларации важно корректно перенести суммы ранее исчисленных и уплаченных авансов. Ошибки возникают из-за округлений, перерасчетов налоговой базы в течение года или несвоевременного учета льгот. Даже небольшие расхождения могут привести к требованию пояснений или доначислениям, поэтому перед сдачей декларации необходимо сверить данные с карточкой расчетов с бюджетом.

3. Указание инвентарного номера вместо кадастрового

Для объектов недвижимости, облагаемых исходя из кадастровой стоимости, ключевым идентификатором является именно кадастровый номер. Если в декларации указан только инвентарный номер из бухгалтерского учета, налоговый орган может не сопоставить объект с данными Росреестра. Это считается ошибкой заполнения и требует корректировки отчетности.

4. Несогласованность итоговой остаточной стоимости с расшифровкой по объектам

В декларации показатели по каждому объекту, облагаемому по среднегодовой стоимости, должны в сумме совпадать с общей остаточной стоимостью имущества. На практике бухгалтеры иногда корректируют итоговую цифру вручную, не обновляя детализацию. Такое расхождение легко выявляется при автоматической проверке контрольных соотношений и приводит к требованию пояснений.

5. Неотражение полностью самортизированных объектов недвижимости

Даже если объект полностью самортизирован и его остаточная стоимость равна нулю, он продолжает учитываться в составе основных средств до момента выбытия. Если такой объект остается на балансе, но не включается в декларацию, налоговый орган расценивает это как неполное раскрытие информации. Особенно это важно для недвижимости, по которой налог рассчитывается не от остаточной, а от кадастровой стоимости.

Как избежать ошибок при заполнении составлении отчетности в 2026 году

2026 год начался с новой налоговой реформы. Несмотря на то, что бухгалтерам к изменениям в законодательстве не привыкать, но все-таки нововведения в части НДС, учета на УСН, рост интереса к АУСН и ПСН — это серьезные испытания для специалистов, тем более для новичков.

Разберем новые образцы документов и научим заполнять их на курсе профпереподготовки «Главный бухгалтер на ОСНО».

Вы научитесь рассчитывать НДС 22%, НДФЛ и выплаты работникам по новым ставкам с 1 января 2026 года, сможете составлять отчетность любой сложности, в том числе допсоглашения 2025-2026, работать с кадрами и ЭДО, управлять финансами и использовать нейросети.

После обучения вы получите диплом о профессиональной переподготовке на 256 ак. часов.

Цена со скидкой 61%: 12 900 ₽ вместо 33 000 ₽. Осталось 3 места по этой цене. Записаться