Продолжение аналитики рынка. В первой части разобрали устройство рынка Telegram-подарков. Здесь поговорим о источниках разной цены.

Возникновение ценовых перекосов

Динамика: сделки растут быстрее оборота

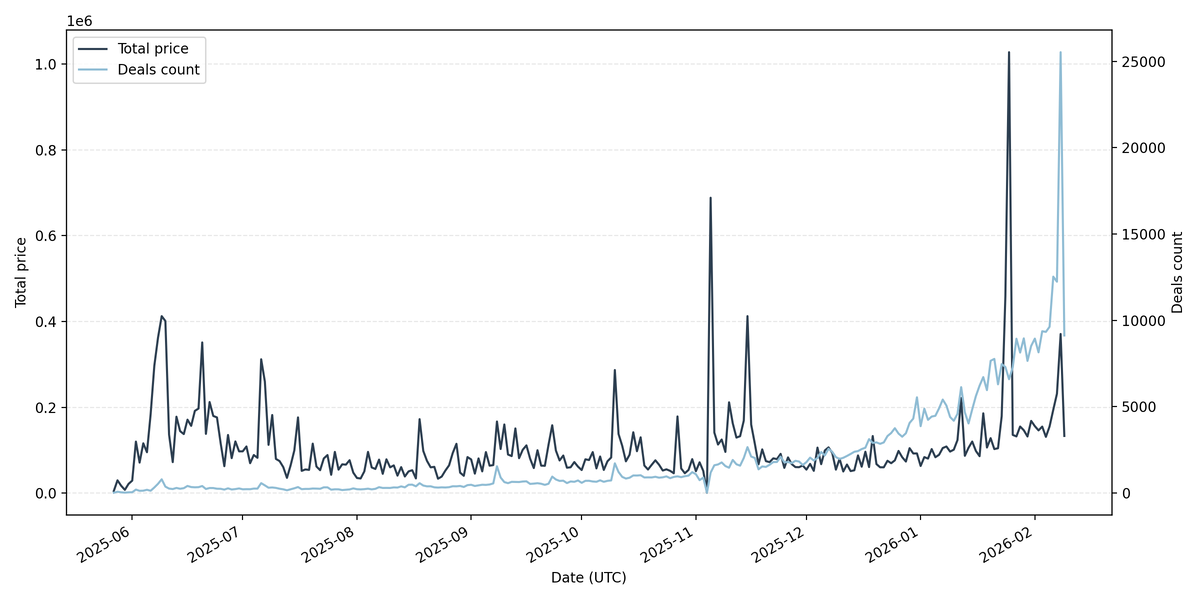

Рис. 3 показывает динамику рынка по времени: число сделок растёт более устойчиво, чем оборот. Оборот ведёт себя “рваными” скачками: есть всплески и откаты, которые не всегда совпадают с ростом количества сделок.

Отсюда следуют выводы, которые напрямую влияют на тактику:

1) Рынок становится “массовее”, но не обязательно “дороже”

Если сделок становится больше быстрее, чем растёт оборот, значит в среднем увеличивается доля дешёвых операций, либо дорогой сегмент не успевает расти теми же темпами. Для арбитража это важнее, чем общие цифры роста: растёт конкуренция в массовом сегменте; больше ситуаций “мелких перекосов”, которые живут недолго; средний чек не является надёжным ориентиром на вход.

2) Есть два режима: “поток” и “всплеск”

По графику видно два режима рынка:

Режим потока: сделки идут ровно, оборот растёт плавно. Здесь лучше работают короткие циклы, быстрый выход и строгие лимиты по времени удержания.

Режим всплеска: оборот резко растёт, часто быстрее сделок. Здесь чаще встречаются “разрывы” в цене и временная переоценка отдельных коллекций/подарков. Но риск выше: цена может вернуться назад так же быстро, как выросла.

Практический вывод: стратегия должна переключаться по режиму, иначе вы либо недозаработаете во всплеск.

3) Как настраивать исполнение под каждый режим

Для режима потока (основная часть времени):

Работать только по ликвидным коллекциям; брать небольшие, но частые расхождения; держать короткий таймер удержания и не нарушать его.

Для режима всплеска:

Входить только по заранее определённым условиям (цена/объём/таймер); снижать объём позиции (потому что выход может ухудшиться резко); фиксировать прибыль быстрее: лучше недобрать, чем остаться в позиции после отката.

4) Что делать на практике прямо сейчас

Введите простой маркер режима: если оборот за сутки растёт заметно быстрее, чем число сделок, значит рынок в режиме всплеска.

В режиме всплеска — сужайте список инструментов (только топ-коллекции) и ужесточайте таймер выхода.

В режиме потока — наоборот: фокус на повторяемости и скорости цикла.

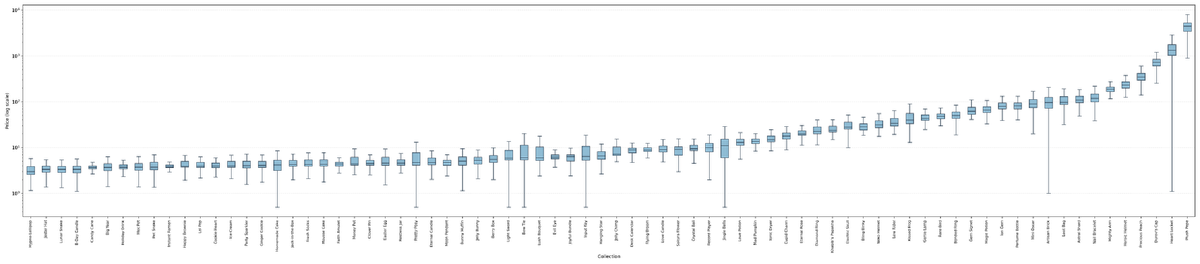

Цены по коллекциям: сегментация по типичной цене и хвостам

Рис. 4 показывает распределение цен по каждой коллекции отдельно в лог-шкале. Коллекции отсортированы слева направо по “типичной” цене: слева — более дешёвые, справа — более дорогие.

Как читать один столбец (одну коллекцию) на графике:

Линия внутри — ориентир “типичной” цены (где чаще всего проходит сделка). Коробка — диапазон, в котором лежит примерно половина сделок по этой коллекции. “Усы” вверх/вниз — редкие сделки заметно дороже или дешевле типичного уровня. Это и есть хвосты.

Что видно на графике:

1. Разница между коллекциями — на порядки. Даже “типичная” цена у разных коллекций может отличаться очень сильно. Поэтому сравнивать “дёшево/дорого” без привязки к конкретной коллекции — ошибка.

2. Есть коллекции с узкой коробкой. Это означает стабильный ценовой коридор: большинство сделок проходит близко друг к другу. Такие коллекции лучше подходят под быстрые повторяемые сделки.

3. Есть коллекции с широкими коробками. Цена внутри коллекции гуляет заметно сильнее. Это повышает потенциальную маржу, но усложняет вход: легко купить “дорого внутри своей же коллекции”.

4. Хвосты выражены почти везде, но по-разному. У части коллекций “усы” длинные: редкие сделки улетают сильно выше типичного уровня. Важно: это не гарантирует лёгкую прибыль — хвост может состоять из единичных продаж.

5. Иногда заметен длинный нижний хвост. Это признак того, что по коллекции периодически проходят сделки сильно дешевле обычного уровня (ошибка цены, пакетная продажа, нехарактерная сделка). Для арбитража это источник точечных возможностей, но требует проверки.

Практические выводы:

База для арбитража — типичная цена внутри коллекции.

Для “быстрого оборота” выбирайте коллекции с узкой коробкой и короткими хвостами. Там проще прогнозировать выход: меньше сюрпризов по цене.

Коллекции с длинным верхним хвостом — не про поток, а про редкие сделки. Под них нужен отдельный режим:.

Нижние хвосты — источник “сделок по ошибке”, но с фильтрами. Такие цены нельзя принимать на веру: часть случаев — не рыночная цена.

TON/USD: валюта, «смешивание» временем и хедж

Обычно сделки и листинги н а торговых площадках номинированы в TON. Поэтому ваша прибыль в USD (и тем более в RUB) почти всегда состоит из двух частей:

ценовая: вы купили дешевле и продали дороже (в TON);

валютная: за время удержания позиции поменялся курс TON/USD.

На Рис. 5 по одной распространенной коллекции (Cookie) показана зависимость TON/USD (ось X) и средняя цена в USD (ось Y), а цвет точки — “возраст” (насколько давно была сделка/период).

Что отсюда можно узнать:

точки распадаются на несколько “режимов” по TON/USD (примерно 1.4–1.7, затем около 2.0–2.3, затем 2.7–3.6); при этом каждый режим соответствует своему возрасту (цвета группируются).

Вывод: курс TON/USD уменьшался со временем. Если цены подарков тоже менялись со временем (а они меняются), то в “сыром” виде легко получить видимость связи, которой на деле нет. Иными словами: подарки торгуются в TON, и их стоимость слабо зависит от доллара.

На Рис. 6 по оси X снова TON/USD, по оси Y — log10(cost) (цена в лог-шкале). Логарифм сглаживает выбросы, но картина остаётся такой: разброс большой внутри каждого диапазона TON/USD; чёткой линии “чем выше TON — тем выше цена” нет; * снова видны кластеры по режимам TON/USD, что отражает смену периода, а не прямую зависимость цены от курса.

Вывод простой: курс влияет на вашу PnL, но не объясняет цену подарка напрямую так, чтобы на этом строить арбитраж как “ставку на курс”.

В финальной части поговорим о маршрутах арбитража на примерах.